Aperçu

La stratégie d'identification de tendance par moyenne mobile exponentielle dynamique avec seuil ATR est un système de suivi de tendance combinant la moyenne mobile exponentielle (EMA), l'Average True Range (ATR) et l'Average Directional Index (ADX). Cette stratégie détermine la direction de la tendance du marché via la différence entre deux EMA, et utilise un seuil dynamique basé sur l'ATR (ajusté selon l'ADX) pour identifier les moments où le marché entre en zone haussière (bleue) ou baissière (rose). Elle entre en position longue lorsque l'EMA rapide dépasse le seuil dynamique, et sort lorsque l'EMA repasse sous ce seuil, fournissant des signaux clairs et basés sur des règles pour le trading de tendance.

Principe de la stratégie

La stratégie repose sur trois indicateurs techniques clés : la moyenne mobile exponentielle (EMA), l'Average True Range (ATR) et l'Average Directional Index (ADX).

Tout d'abord, la stratégie calcule deux EMA avec des périodes différentes (par défaut 30 et 60) et mesure leur différence (emaDiff). Cette différence reflète l'intensité et la direction des mouvements de prix à court terme par rapport à ceux à moyen terme.

Ensuite, la stratégie implémente un calcul ADX personnalisé pour mesurer la force de la tendance du marché. Une valeur ADX supérieure au seuil défini (par défaut 20) indique un environnement de forte tendance, tandis qu'une valeur inférieure indique une tendance faible ou un marché latéral.

Troisièmement, la stratégie ajuste dynamiquement le multiplicateur ATR en fonction de la valeur ADX : un multiplicateur ATR plus élevé (par défaut 0,3) est utilisé en environnement de forte tendance, et un multiplicateur plus faible (par défaut 0,1) en environnement de tendance faible.

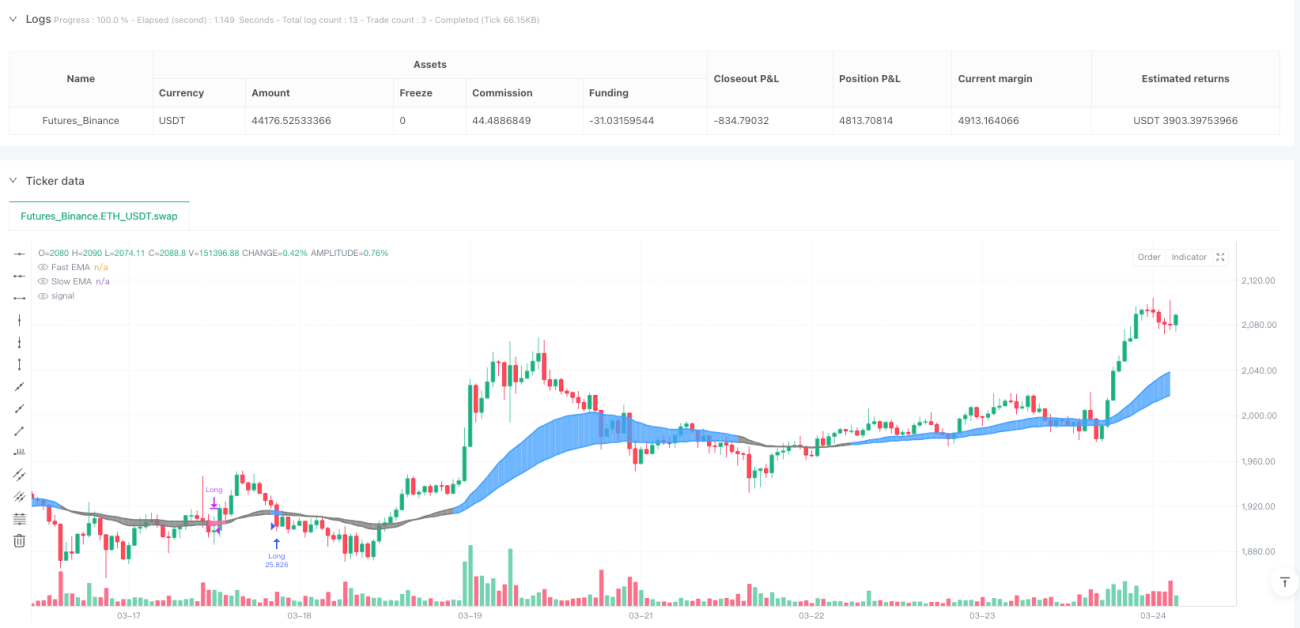

En comparant emaDiff avec le seuil ATR dynamique (dynamicAtrMult * ATR), la stratégie détermine si le marché se trouve en zone haussière (emaDiff > seuil dynamique) ou baissière (emaDiff < -seuil dynamique). Elle entre en position longue lorsque le marché passe de la zone baissière à la zone haussière, et sort lorsque le marché passe de la zone haussière à la zone baissière.

La stratégie offre également un retour visuel intuitif via un code couleur : bleu pour la zone haussière, rose pour la zone baissière, et gris pour la zone neutre.

Avantages de la stratégie

-

Seuil dynamique adaptatif : La stratégie utilise un seuil dynamique basé sur l'ATR, qui s'ajuste automatiquement à la volatilité du marché. Dans les marchés à forte volatilité, le seuil augmente, réduisant les faux signaux ; dans les marchés à faible volatilité, le seuil diminue, augmentant la sensibilité.

-

Ajustement selon la force de la tendance : En intégrant l'ADX dans le calcul du multiplicateur ATR, la stratégie optimise davantage le seuil en fonction de la force de la tendance. Un seuil plus élevé réduit le bruit en forte tendance, tandis qu'un seuil plus bas capte les variations subtiles en tendance faible.

-

Clarté visuelle : La stratégie fournit un retour visuel intuitif avec code couleur, permettant aux traders d'identifier rapidement l'état actuel du marché et les opportunités de trading potentielles.

-

Règles explicites : La stratégie génère des signaux d'entrée et de sortie basés sur des règles claires, éliminant la subjectivité dans les décisions de trading.

-

Gestion complète des risques : La stratégie sort automatiquement des positions lors des retournements de marché, offrant un mécanisme de gestion des risques intégré.

Risques de la stratégie

-

Problème de retard : Comme la stratégie repose sur des moyennes mobiles, elle est intrinsèquement retardée. Dans les marchés latéraux ou très volatils, ce retard peut entraîner des entrées ou sorties de positions à des moments sous-optimaux.

-

Risque de faux dépassements : Dans un environnement de forte volatilité, le prix peut dépasser brièvement le seuil puis inverser rapidement, générant de faux signaux et des transactions inutiles.

-

Sensibilité aux paramètres : Les performances de la stratégie sont très sensibles aux paramètres tels que les périodes EMA, la longueur ATR, le seuil ADX et les multiplicateurs ATR. Un choix inapproprié des paramètres peut conduire à un sur-trading ou à un retard dans l'identification des tendances importantes.

-

Limitation aux positions longues : L'implémentation actuelle ne prend en charge que les positions longues, ce qui peut ne pas exploiter pleinement les opportunités dans les marchés baissiers ou en tendance baissière.

-

Dépendance aux marchés en tendance : La stratégie donne les meilleurs résultats dans les marchés en forte tendance et peut être moins performante dans les marchés latéraux ou en range.

Directions d'optimisation

-

Ajout de trades shorts : Étendre la stratégie pour inclure la logique de vente à découvert, permettant de profiter des marchés baissiers. Cela peut être réalisé en ajoutant simplement une condition d'entrée short en zone baissière.

-

Intégration de filtres : Introduire des filtres supplémentaires (comme le Relative Strength Index RSI ou le stochastique) pour réduire les faux signaux. Par exemple, ajouter un filtre RSI pour éviter de trader dans des conditions de surachat ou de survente.

-

Taille de position dynamique : Implémenter un dimensionnement de position basé sur la valeur ATR ou ADX : augmenter la taille en forte tendance, la réduire en tendance faible ou en forte volatilité.

-

Cadre d'optimisation des paramètres : Développer un cadre pour optimiser automatiquement les périodes EMA, les multiplicateurs ATR et les seuils ADX en fonction des conditions de marché.

-

Ajout d'un stop-loss : Introduire un stop-loss basé sur l'ATR pour limiter les pertes potentielles par transaction et améliorer le rendement ajusté au risque global.

-

Ajout d'objectifs de profit : Implémenter un mécanisme de prise de profit partielle, par exemple en fermant une partie de la position lorsqu'un objectif de profit spécifique est atteint, pour verrouiller les gains et réduire le drawdown.

Résumé

La stratégie d'identification de tendance par moyenne mobile exponentielle dynamique avec seuil ATR est un système de suivi de tendance soigneusement conçu. Elle exploite la combinaison de l'EMA, de l'ATR et de l'ADX pour générer des signaux de trading qui s'adaptent à la volatilité et à la force de la tendance du marché. En ajustant dynamiquement le seuil ATR, cette stratégie reste adaptable dans différents environnements de marché et offre une approche systématique pour identifier les opportunités de trading de tendance.

Bien que la stratégie puisse rencontrer des défis dans les marchés latéraux ou à forte volatilité, les optimisations suggérées (comme l'ajout de trades shorts, l'intégration de filtres supplémentaires et la mise en place d'un stop-loss) peuvent la renforcer pour faire face à diverses conditions de marché. En fin de compte, cette stratégie offre une base solide aux traders recherchant un système de suivi de tendance basé sur des règles, à la fois adaptable et facile à comprendre.

/*backtest

start: 2025-03-11 00:00:00

end: 2025-03-25 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("OneTrend EMA", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital = 10000)

// ——— USER INPUTS ———- 1