Aperçu

La stratégie de trading de momentum de rupture sur 5 minutes est un système de trading à court terme basé sur plusieurs indicateurs techniques, conçu pour les fluctuations à court terme du marché. Cette stratégie utilise les signaux combinés des moyennes mobiles (EMA et SMA), du prix moyen pondéré par le volume (VWAP) et de l'indice de force relative (RSI) pour déterminer les points d'entrée. Grâce à un filtrage strict à conditions multiples, elle vise à capturer les changements de momentum à court terme du marché et à exécuter des transactions avec des stops et des objectifs clairs, permettant ainsi des profits à court terme avec un risque contrôlé. Particulièrement adaptée aux environnements de marché à forte volatilité, elle filtre efficacement le bruit du marché pour saisir les véritables opportunités de tendance à court terme.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la validation coordonnée de multiples indicateurs techniques pour identifier les tendances de momentum à court terme fortes. Concrètement :

-

Conditions d'entrée :

-

Signal d'achat (Call) : les quatre conditions suivantes doivent être simultanément remplies :

- Le cours de clôture de la bougie de 5 minutes est supérieur au plus haut de la SMA 21 périodes.

- Le cours de clôture est supérieur au VWAP.

- Le cours de clôture est supérieur à l'EMA 50 périodes.

- Le RSI est supérieur à 60.

-

Signal de vente (Put) : les quatre conditions suivantes doivent être simultanément remplies :

- Le cours de clôture de la bougie de 5 minutes est inférieur au plus bas de la SMA 21 périodes.

- Le cours de clôture est inférieur au VWAP.

- Le cours de clôture est inférieur à l'EMA 50 périodes.

- Le RSI est inférieur à 40.

-

-

Logique de sortie :

- Stop loss : pour une position longue, sortir lorsque le cours de clôture passe sous le plus bas de la SMA 21 ; pour une position courte, sortir lorsque le cours de clôture dépasse le plus haut de la SMA 21.

- Take profit : calculé automatiquement sur la base du ratio risque/rendement (par défaut 1,5) : l'objectif de profit est égal à 1,5 fois la distance du stop loss.

-

Suivi de l'état :

- La stratégie suit l'état actuel des transactions via les variables

inTrade,isCall, etc. - Des étiquettes affichent les niveaux d'entrée, de stop loss et de take profit.

- Les étiquettes d'état sont mises à jour périodiquement.

- La stratégie suit l'état actuel des transactions via les variables

-

Éléments graphiques :

- Affichage de l'EMA 50 périodes, des plus hauts et plus bas de la SMA 21 périodes, ainsi que du VWAP, fournissant une référence technique visuelle.

Grâce à la confirmation par la résonance de multiples indicateurs, cette stratégie renforce la fiabilité des signaux et, combinée à un mécanisme précis de gestion des risques, constitue un système de trading à court terme efficace.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : la stratégie exige que plusieurs indicateurs techniques soient simultanément satisfaits avant de déclencher un signal, réduisant considérablement le risque de faux signaux. Cet effet de « résonance » filtre efficacement le bruit du marché et améliore la qualité des transactions.

-

Gestion claire des risques : la stratégie intègre des conditions de stop loss explicites et calcule automatiquement l'objectif de take profit en fonction du ratio risque/rendement, rendant les perspectives de risque et de rendement de chaque transaction claires. Le ratio risque/rendement par défaut de 1,5 assure un avantage probabiliste de rentabilité à long terme.

-

Adaptation aux fluctuations à court terme : le timeframe de 5 minutes est particulièrement adapté aux traders intraday, permettant de capturer les changements de momentum à court terme tout en évitant le sur-transaction.

-

Visualisation de l'état des transactions : la stratégie affiche visuellement l'état des transactions et les niveaux techniques clés via des étiquettes et des éléments graphiques, aidant le trader à suivre l'exécution en temps réel.

-

Paramètres flexibles : les périodes des indicateurs principaux (EMA, SMA, RSI) ainsi que le ratio risque/rendement sont personnalisables, permettant d'adapter la stratégie à différentes conditions de marché et préférences de risque.

-

Conditions d'alerte complètes : six conditions d'alerte différentes sont définies, couvrant les signaux d'entrée, les déclenchements de stop loss et l'atteinte du take profit, facilitant le suivi et la gestion en temps réel.

Risques de la stratégie

-

Risque de faux dépassement (fausse rupture) : dans un marché oscillant, le prix peut temporairement dépasser les indicateurs techniques puis revenir rapidement, générant des signaux erronés. Solution : envisager d'ajouter un délai de confirmation, par exemple exiger que le prix reste au-dessus/au-dessous de l'indicateur pendant un certain temps avant de déclencher le signal.

-

Risque de suroptimisation : la stratégie repose sur plusieurs indicateurs techniques et des réglages de paramètres précis, ce qui peut conduire à un surajustement aux données historiques. Solution : effectuer des backtests dans différentes conditions de marché et sur différentes périodes pour garantir la robustesse.

-

Slippage et latence d'exécution : les stratégies à court terme sur un timeframe de 5 minutes nécessitent une exécution rapide ; en trading réel, le slippage et les délais peuvent être problématiques. Solution : utiliser des types d'ordres appropriés (ordres limités plutôt qu'au marché) et envisager d'ajouter une marge (buffer).

-

Retournement soudain de tendance : le momentum à court terme peut être rapidement inversé par des nouvelles imprévues ou des événements de marché. Solution : envisager de fixer une perte maximale et d'éviter de trader lors de publications de données importantes ou d'événements.

-

Fréquence de transactions trop élevée : dans un marché très volatil, de nombreux signaux peuvent être générés, augmentant les coûts de transaction. Solution : ajouter des filtres supplémentaires, comme un intervalle minimum entre les transactions ou des conditions d'entrée plus strictes.

-

Dépendance à un seul timeframe : se fier uniquement au graphique de 5 minutes peut faire manquer des informations importantes de tendance sur des timeframes plus élevés. Solution : envisager d'ajouter un filtre sur un timeframe supérieur pour garantir l'alignement avec la tendance générale.

Pistes d'optimisation

-

Intégration d'une analyse multi-timeframes : la stratégie actuelle repose uniquement sur le timeframe de 5 minutes. On peut ajouter une confirmation de tendance sur un timeframe supérieur (15 min, 1 h). Cela améliorerait la qualité des signaux et éviterait de trader à contre-tendance. Par exemple, n'exécuter une transaction que si la tendance sur 15 minutes est alignée avec le signal sur 5 minutes.

-

Ajustement dynamique des paramètres : adapter automatiquement les paramètres des indicateurs en fonction de la volatilité du marché. Par exemple, allonger les périodes des moyennes mobiles ou augmenter le seuil du RSI en environnement de forte volatilité, et les raccourcir/abaisser en faible volatilité. Cela rendrait la stratégie plus adaptable.

-

Analyse du volume et structure de marché : intégrer l'analyse du volume et la structure des prix (supports/résistances) peut améliorer la précision des entrées. Notamment, les signaux près de niveaux de prix clés sont souvent plus significatifs.

-

Ratio risque/rendement adaptatif : remplacer le ratio fixe par un ratio dynamique basé sur la volatilité du marché ou la performance historique sur une période donnée. Cela permettrait d'optimiser l'espérance de gain selon les phases de marché.

-

Filtre sur l'environnement de marché : ajouter une logique d'évaluation de l'environnement global, comme la force de la tendance, un filtre de volatilité ou des restrictions de sessions de trading. Par exemple, éviter de trader dans les 30 minutes précédant l'ouverture et la fermeture du marché, ou ne trader que dans une plage de volatilité spécifique.

-

Mécanisme de prise de profit partiel : envisager une stratégie de prise de profit par paliers, par exemple fermer la moitié de la position lorsque l'objectif de 0,8R est atteint, et placer un stop suiveur sur le reste. Cela permet de sécuriser les gains tout en laissant de la place pour des mouvements plus importants.

-

Optimisation par apprentissage automatique : utiliser des algorithmes de machine learning pour analyser les données historiques, identifier les combinaisons de paramètres optimales et des caractéristiques supplémentaires de confirmation de signal, afin d'améliorer la précision prédictive.

Conclusion

La stratégie de trading de momentum de rupture sur 5 minutes est un système de trading à court terme bien conçu. Grâce à la synergie de multiples indicateurs techniques et à une gestion rigoureuse des risques, elle offre aux traders intraday un cadre structuré d'analyse et de décision. Elle est particulièrement adaptée pour capturer le momentum des prix à court terme, et grâce à des règles d'entrée et de sortie claires, elle aide le trader à maintenir discipline et cohérence dans un marché complexe.

Son principal atout réside dans le mécanisme de confirmation par résonance de multiples indicateurs, réduisant efficacement le risque de faux signaux ; parallèlement, la gestion intégrée du risque/rendement assure un contrôle des risques. Cependant, toute stratégie a ses limites : celle-ci peut rencontrer des faux dépassements dans un marché oscillant, et elle est sensible au choix des paramètres ainsi qu'à la vitesse d'exécution.

En intégrant une analyse multi-timeframes, un ajustement dynamique des paramètres et des filtres plus sophistiqués sur l'environnement de marché, cette stratégie offre encore une marge d'optimisation considérable. Le trader peut ajuster les paramètres ou ajouter des mécanismes de confirmation supplémentaires en fonction de sa tolérance au risque et de son expérience, afin d'améliorer encore les performances.

En fin de compte, une application réussie de cette stratégie nécessite une compréhension approfondie de ses principes et de ses limites, une discipline stricte en matière de gestion des risques, et une évaluation et une optimisation continues de ses performances dans différentes conditions de marché.

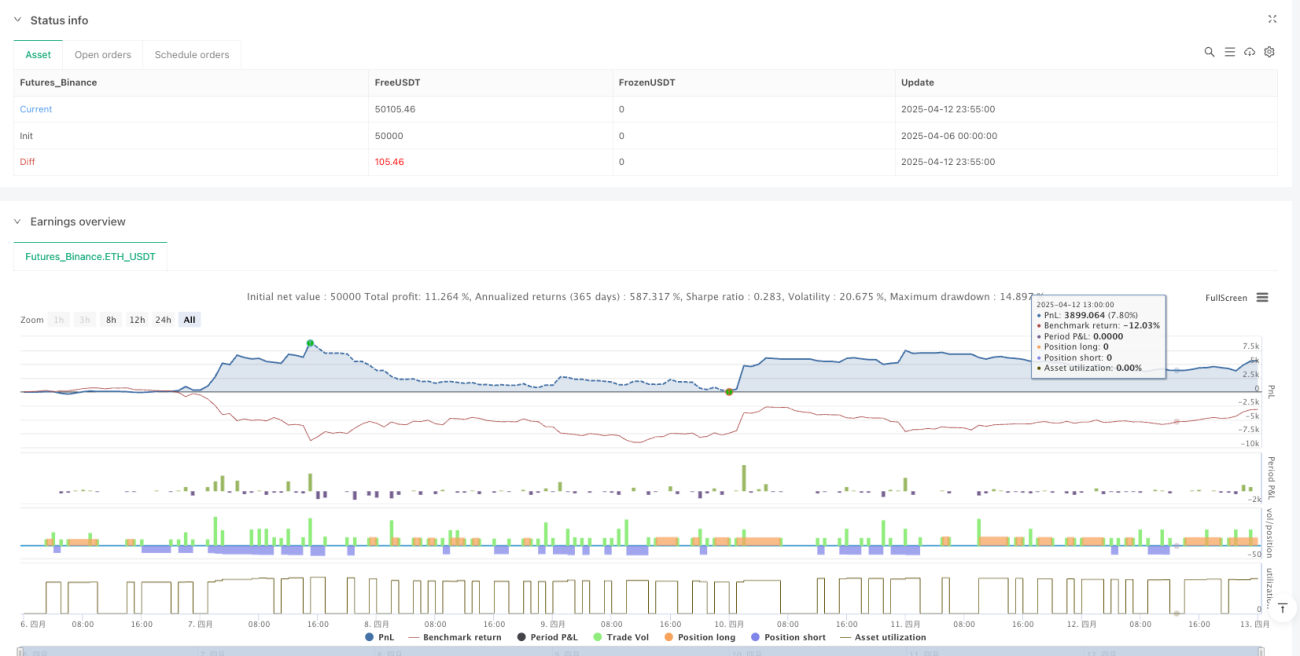

/*backtest

start: 2025-04-06 00:00:00

end: 2025-04-13 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("5-Min Call/Put Entry Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// ————— INPUTS —————- 1