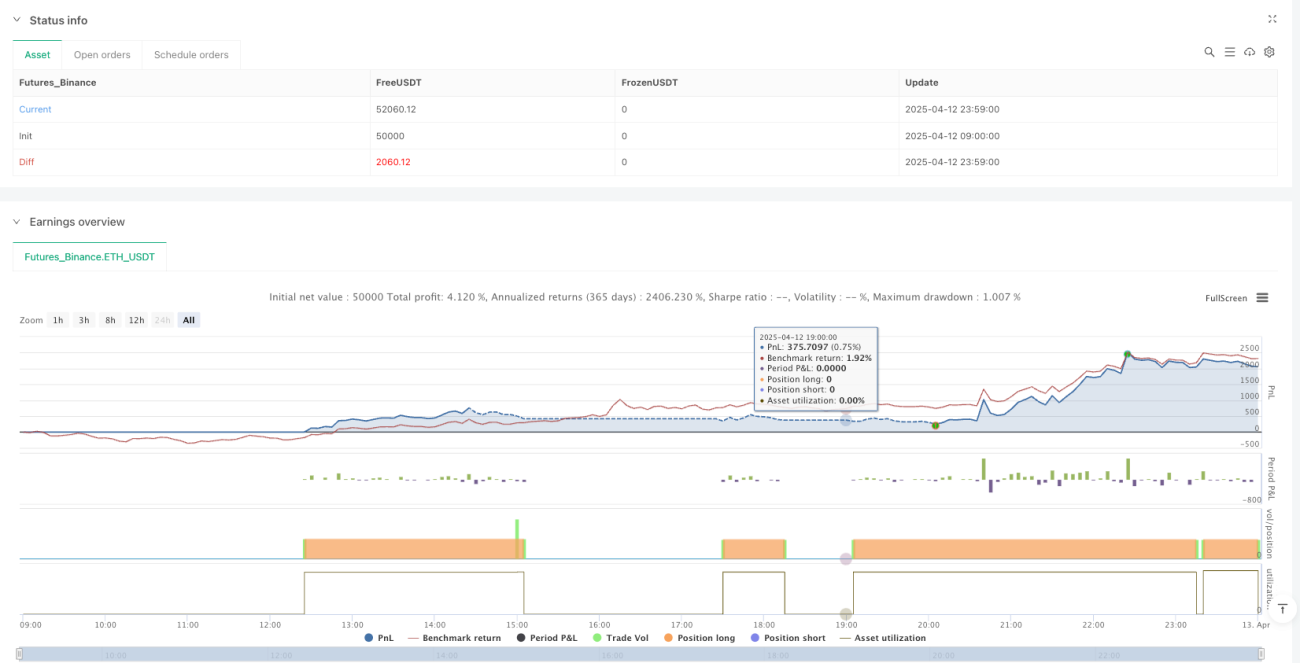

Aperçu

La « Stratégie de trading de tendance à moyenne mobile avec confirmation multiple et momentum RSI stochastique » est un système de trading quantitatif qui combine le suivi de tendance et les indicateurs de momentum. Le cœur de cette stratégie repose sur le croisement d’une moyenne mobile exponentielle rapide (EMA) et d’une EMA lente comme signal de direction de tendance, tout en utilisant la relation entre la ligne %K et la ligne %D du RSI stochastique comme confirmation de momentum. Cela crée un mécanisme de double confirmation qui réduit efficacement les faux signaux et améliore la qualité des transactions. La stratégie est principalement conçue pour le trading à court terme, avec des EMA de périodes 11/50 et des paramètres de RSI stochastique 15/7/10 pour générer des signaux précis.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la synergie de deux indicateurs techniques clés :

-

Système de croisement de moyennes mobiles exponentielles (EMA) :

- Utilisation d’une EMA rapide sur 11 périodes et d’une EMA lente sur 50 périodes.

- Lorsque l’EMA rapide franchit l’EMA lente par le bas, cela est considéré comme un potentiel établissement d’une tendance haussière.

- Lorsque l’EMA rapide franchit l’EMA lente par le haut, cela est considéré comme un potentiel établissement d’une tendance baissière.

-

Confirmation du momentum par le RSI stochastique :

- Calcul d’abord de la valeur RSI sur 10 périodes.

- À partir du RSI, calcul de l’indicateur stochastique pour obtenir une valeur stochastique brute.

- Lissage de la valeur stochastique brute sur 15 périodes pour obtenir la ligne %K.

- Lissage de la ligne %K sur 7 périodes pour obtenir la ligne %D.

- Lorsque la ligne %K est au-dessus de la ligne %D, le momentum est positif.

- Lorsque la ligne %K est en dessous de la ligne %D, le momentum est négatif.

Logique de génération du signal d’achat : les deux conditions suivantes doivent être simultanément remplies : (1) l’EMA rapide croise l’EMA lente à la hausse, et (2) la ligne %K est au-dessus de la ligne %D.

Logique de génération du signal de vente : les deux conditions suivantes doivent être simultanément remplies : (1) l’EMA rapide croise l’EMA lente à la baisse, et (2) la ligne %K est en dessous de la ligne %D.

Ce mécanisme de double confirmation permet à la stratégie d’entrer en début de changement de tendance tout en réduisant le risque de faux cassures grâce à la confirmation du momentum.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : Combinaison de deux types d’indicateurs différents (tendance et momentum) qui se valident mutuellement, filtrant efficacement les faux signaux et améliorant la précision des transactions.

-

Paramètres flexibles : Les périodes des EMA (11/50) et les paramètres du RSI stochastique (15/7/10) ont été optimisés, mais l’utilisateur peut les ajuster en fonction des caractéristiques du marché ou de ses préférences personnelles en matière de risque.

-

Détection précoce des tendances : L’EMA rapide sur 11 périodes réagit rapidement aux variations de prix, permettant de capter les changements de tendance plus tôt, tandis que l’EMA lente sur 50 périodes fournit un filtre de tendance.

-

Règles d’entrée et de sortie claires : La stratégie définit des conditions précises d’entrée et de sortie, réduisant la subjectivité et facilitant une exécution systématique.

-

Entièrement quantitatif : La stratégie repose entièrement sur le calcul d’indicateurs techniques, ce qui permet une automatisation complète et évite les interférences émotionnelles.

-

Gestion des risques simple : Grâce à une gestion de la position basée sur un pourcentage (100 % par défaut), il est facile d’ajuster l’exposition au risque en fonction de la taille du capital.

Risques de la stratégie

-

Trading fréquent en marchés range : Dans un environnement de marché latéral ou sans tendance claire, les EMA peuvent se croiser fréquemment. Même avec le filtre du RSI stochastique, cela peut générer trop de signaux de trading, augmentant les coûts de transaction.

-

Sensibilité aux paramètres : Le choix des périodes des EMA et des paramètres du RSI stochastique a un impact significatif sur les performances. Les paramètres actuels (EMA 11/50 et RSI stochastique 15/7/10) peuvent ne pas convenir à toutes les conditions de marché.

-

Risque de retard : Bien qu’une EMA rapide (11 périodes) soit utilisée, toute stratégie basée sur des moyennes mobiles présente intrinsèquement un certain retard, ce qui peut entraîner des entrées et sorties insuffisamment réactives dans des marchés très volatils.

-

Absence de mécanisme de stop-loss : La stratégie actuelle ne repose que sur les inversions de signaux pour sortir, sans stop-loss défini, ce qui peut entraîner des drawdowns importants dans des conditions de marché extrêmes.

-

Gestion de capital simplifiée : La stratégie utilise par défaut 100 % du capital pour chaque transaction, sans mécanisme de gestion de capital plus sophistiqué, ce qui peut exposer à des risques de capital en cas de pertes consécutives.

Méthodes d’atténuation des risques : Ajout de filtres supplémentaires (comme un filtre de volatilité), introduction de paramètres adaptatifs, mise en place de stop-loss stricts, optimisation de la stratégie de gestion de capital, et ajout d’indicateurs de tendance à long terme comme confirmation complémentaire.

Directions d’optimisation de la stratégie

-

Ajout d’un filtre de force de tendance :

On peut ajouter l’ADX (Average Directional Index) comme filtre de force de tendance, en ne considérant les signaux de trading que lorsque l’ADX dépasse un seuil (généralement 20 ou 25), évitant ainsi les transactions fréquentes dans les tendances faibles ou les marchés range. -

Introduction de paramètres adaptatifs :

On peut ajuster dynamiquement les paramètres des EMA et du RSI stochastique en fonction de la volatilité du marché. Par exemple, en périodes de forte volatilité, utiliser des périodes plus longues pour réduire le bruit, et en périodes de faible volatilité, utiliser des périodes plus courtes pour améliorer la sensibilité. -

Ajout d’un mécanisme de stop-loss :

Mettre en place un stop-loss basé sur l’ATR (Average True Range) ou un pourcentage fixe, afin de protéger le capital contre les fluctuations anormales du marché. -

Optimisation de la gestion de capital :

Améliorer la stratégie de gestion des positions, par exemple en ajustant l’exposition au risque en fonction de la volatilité, ou en mettant en œuvre des stratégies d’ajout/réduction progressive plutôt qu’un trading simple à 100 % de la position. -

Optimisation de la couche de confirmation des signaux :

On peut ajouter une troisième couche de confirmation, comme un volume de transactions significatif ou une confirmation de figure de prix, pour améliorer encore la qualité des signaux. -

Extension de l’analyse multi-timeframe :

Ajouter une confirmation de direction de tendance sur une période plus longue, afin d’éviter les transactions à contre-tendance lorsque la tendance principale est opposée. -

Optimisation du backtest :

Effectuer des optimisations étendues des paramètres et des backtests historiques pour déterminer la combinaison optimale de paramètres dans différentes conditions de marché.

Ces directions d’optimisation visent à améliorer la robustesse et l’adaptabilité de la stratégie, en particulier la cohérence des performances dans différents environnements de marché.

Résumé

La « Stratégie de trading de tendance à moyenne mobile avec confirmation multiple et momentum RSI stochastique » est un système de trading à court terme combinant le suivi de tendance et la confirmation de momentum. Elle utilise le croisement d’une EMA rapide (11 périodes) et d’une EMA lente (50 périodes) pour déterminer la direction de la tendance, et la relation entre la ligne %K et la ligne %D du RSI stochastique (paramètres 15/7/10) pour confirmer le momentum, créant ainsi un mécanisme de double validation des signaux de trading.

Le principal avantage de cette stratégie réside dans la réduction des faux signaux grâce à la confirmation multiple, améliorant ainsi la qualité des transactions. De plus, ses paramètres clairs et ses règles d’exécution facilitent l’automatisation. Cependant, la stratégie peut être confrontée à un risque de sur-trading dans les marchés range, et elle manque d’un mécanisme de stop-loss robuste.

En introduisant des filtres de force de tendance, des paramètres adaptatifs, des stop-loss et une meilleure gestion de capital, cette stratégie offre un grand potentiel d’optimisation. En particulier, l’ajout d’une analyse multi-timeframe et l’amélioration du mécanisme de confirmation des signaux peuvent considérablement renforcer la robustesse et la stabilité à long terme de la stratégie.

Dans l’ensemble, cette stratégie fournit un cadre structuré et logique pour le trading de tendance à court terme, adapté aux marchés présentant des tendances claires, et peut servir de composant de base pour des systèmes de trading plus complexes.

- 1