Stratégie de suivi de tendance Hiken Ashi : Système de reconnaissance de tendance multi-périodes avec mécanisme de stop-loss à plusieurs niveaux

Vue d'ensemble

La stratégie de suivi de tendance Heikin Ashi est un système de trading complet qui combine les avantages des bougies Heikin Ashi, de l'indicateur Supertrend et du filtre ADX (Average Directional Index) pour identifier les mouvements de tendance forts et effectuer une gestion efficace du capital. Cette stratégie se concentre sur la capture de l'élan dans les tendances établies, tout en utilisant un mécanisme avancé de stop-loss à trois niveaux pour protéger le capital et verrouiller les bénéfices. Elle est applicable à une variété d'instruments de trading et excelle particulièrement sur les marchés volatils.

Principe de la stratégie

La stratégie de suivi de tendance Heikin Ashi repose sur la synergie de trois indicateurs techniques fondamentaux :

-

Analyse des bougies Heikin Ashi : La stratégie se concentre particulièrement sur les bougies Heikin Ashi « pleines » (sans mèches ou presque), qui indiquent un mouvement décisif des prix dans une direction, avec peu ou pas de repli, suggérant un élan fort et une continuation de la tendance. Une bougie verte sans mèche inférieure est considérée comme un signal d'achat, et une bougie rouge sans mèche supérieure comme un signal de vente.

-

Filtre Supertrend : Le système utilise l'indicateur Supertrend (facteur par défaut : 3,0, période ATR : 10) pour confirmer la direction potentielle de la tendance. Le signal d'entrée doit être aligné sur la direction du Supertrend, ce qui accroît la fiabilité du signal et réduit les transactions erronées.

-

Filtre ADX (optionnel) : L'ADX est utilisé pour évaluer la force de la tendance ; les transactions ne sont déclenchées que lorsque l'ADX dépasse un seuil spécifié (par défaut : 25), ce qui aide à filtrer les signaux de bruit dans les marchés en range ou latéraux.

Le système de trading possède des règles d'entrée et de sortie claires :

- Signal d'entrée : Se forme lorsque les conditions suivantes sont réunies : (1) une bougie Heikin Ashi verte sans mèche inférieure (pour une position longue) ou une bougie rouge sans mèche supérieure (pour une position courte) ; (2) la confirmation de la direction du Supertrend ; (3) le seuil ADX (si activé).

- Signal de sortie : La transaction se termine lorsqu'une bougie sans mèche apparaît dans la direction opposée, ou lorsque l'un des mécanismes de stop-loss est déclenché.

La caractéristique la plus remarquable de cette stratégie est son système innovant de stop-loss à trois niveaux :

- Stop-loss suiveur ATR : Ajuste dynamiquement le niveau de stop-loss en fonction de la volatilité du marché (valeur ATR), verrouillant les bénéfices à mesure que la tendance s'étend.

- Stop-loss basé sur les points de swing : Utilise la structure naturelle du marché (plus haut/plus bas récents sur une période de rétrospection) pour définir le niveau de stop-loss, respectant le rythme propre du marché.

- Stop-loss d'assurance : Un filet de sécurité basé sur un pourcentage du prix d'entrée, offrant une protection immédiate du capital, en particulier lorsque le niveau de stop-loss basé sur les points de swing pourrait être trop éloigné du point d'entrée.

Avantages de la stratégie

-

Gestion du risque multicouche : Le système de stop-loss à trois niveaux offre une protection complète du capital, s'adaptant à différentes conditions de marché et scénarios de risque, ce qui constitue l'avantage le plus notable de la stratégie.

-

Adaptabilité : Tous les composants (Supertrend, ADX) peuvent être activés/désactivés en fonction des différentes conditions de marché, et les paramètres peuvent être ajustés, offrant une grande flexibilité à la stratégie.

-

Capacité robuste de capture des tendances : En combinant les signaux visuels clairs des bougies Heikin Ashi, la confirmation du Supertrend et l'évaluation de la force de la tendance par l'ADX, la stratégie parvient à identifier efficacement les mouvements de tendance forts.

-

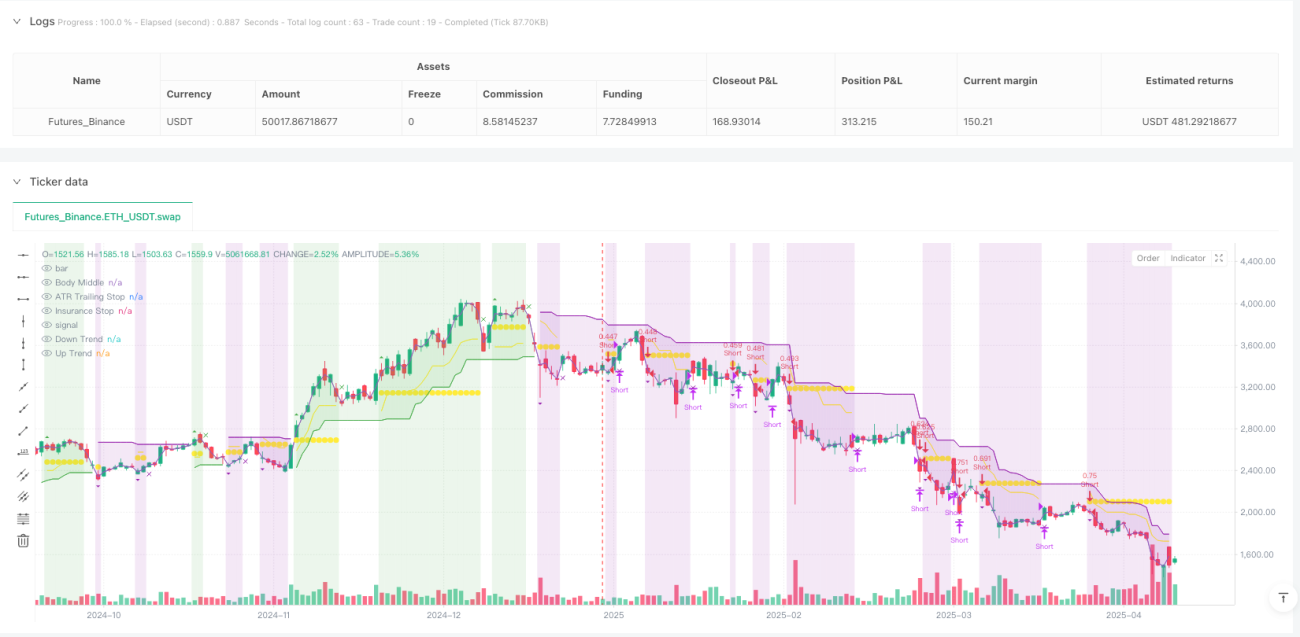

Retour visuel clair : La stratégie affiche sur le graphique l'état de la position, le prix d'entrée et le niveau de stop-loss actuel, permettant au trader de comprendre et de suivre intuitivement l'exécution de la stratégie.

-

Gestion du capital intégrée : La stratégie utilise une méthode de dimensionnement des positions basée sur un pourcentage des capitaux propres (par défaut : 3 %), ce qui garantit une exposition au risque cohérente à mesure que la taille du compte varie.

-

Système de trading complet : Fournit un processus de trading complet, du signal d'entrée à la règle de sortie, sans nécessité de décisions ou d'indicateurs supplémentaires.

Risques de la stratégie

-

Risque de suroptimisation : La stratégie comporte plusieurs paramètres ajustables, ce qui peut conduire à un problème de courbe de fitting, où la stratégie fonctionne bien sur les données historiques mais mal en trading réel. Pour y remédier, il est recommandé d'utiliser des données historiques suffisamment longues pour les backtests et de tester la robustesse de la stratégie dans différentes conditions de marché.

-

Risque de retournement de tendance : Malgré le système de stop-loss multicouche, la stratégie peut subir des drawdowns importants en cas de retournement brutal d'une tendance forte. Une volatilité extrême soudaine du marché peut empêcher le stop-loss de se déclencher à temps, entraînant des pertes supérieures aux prévisions. Pour y remédier, envisagez d'ajouter un filtre de volatilité ou d'appliquer des règles de gestion des risques plus strictes.

-

Sensibilité aux paramètres : Différents réglages de paramètres peuvent donner des résultats très différents, en particulier pour le facteur Supertrend et le seuil ADX. Cela exige que le trader comprenne en profondeur l'impact de chaque paramètre et trouve l'équilibre adapté à l'environnement de marché spécifique.

-

Performances médiocres en environnement de faible volatilité : Dans les marchés à faible volatilité ou en range, la stratégie peut générer de multiples faux signaux, conduisant à des transactions « en dents de scie ». Pour y remédier, il est conseillé de suspendre les transactions dans de tels environnements ou d'ajouter un filtre supplémentaire sur les conditions de marché.

-

Risque de gestion du capital : La gestion de position à pourcentage fixe peut ne pas convenir à tous les environnements de marché ; sur les marchés très volatils, il peut être nécessaire de réduire la taille des positions pour contrôler le risque.

Pistes d'optimisation de la stratégie

-

Ajout d'un mécanisme d'adaptation à la volatilité : La stratégie actuelle peut être optimisée en introduisant des filtres de volatilité, tels que l'historique de volatilité (HV) ou l'indice de volatilité implicite (IV), afin d'ajuster automatiquement les paramètres dans différents environnements de marché. Cela permettrait à la stratégie de maintenir des performances stables en périodes de forte et de faible volatilité.

-

Intégration d'un filtre temporel : Envisagez d'ajouter un filtre basé sur le temps pour éviter de trader pendant les périodes où la volatilité est connue pour être faible ou la tendance du marché moins marquée. Cela est particulièrement utile pour trader des instruments spécifiques, car différents instruments présentent des comportements distincts à différents moments de la journée.

-

Introduction de l'optimisation par apprentissage automatique : Des techniques de machine learning peuvent être utilisées pour identifier automatiquement la meilleure combinaison de paramètres, plutôt que de s'appuyer sur des réglages statiques. Cela peut être réalisé en analysant les modèles dans les données historiques pour prédire quels réglages de paramètres pourraient fonctionner le mieux dans des conditions de marché futures spécifiques.

-

Ajout de filtres de marchés corrélés : Renforcez les signaux d'entrée en observant le comportement de marchés ou d'indices corrélés, par exemple en prenant en compte la tendance générale du marché ou la force relative des marchés connexes lors du trading d'un instrument spécifique.

-

Optimisation du mécanisme de stop-loss : Le système de stop-loss à trois niveaux actuel peut être affiné, par exemple en ajustant dynamiquement le pourcentage du stop-loss d'assurance en fonction de la volatilité, ou en utilisant des niveaux de support/résistance pour définir précisément le stop-loss basé sur les points de swing, plutôt que de simples plus hauts/plus bas sur une période de rétrospection.

-

Intégration de l'analyse de volume : Ajoutez un filtre de volume dans le processus de confirmation du signal, afin de garantir que le mouvement des prix est soutenu par un volume suffisant, améliorant ainsi la fiabilité du signal.

Résumé

La stratégie de suivi de tendance Heikin Ashi est un système de trading complexe et complet qui, grâce à la combinaison unique des bougies Heikin Ashi, de l'indicateur Supertrend et du filtre ADX, se concentre sur la capture des opportunités d'élan dans les tendances fortes. Son système de stop-loss à trois niveaux offre une gestion complète des risques, tandis que ses paramètres personnalisables lui permettent de s'adapter à diverses conditions de marché.

Le principal avantage de cette stratégie réside dans ses signaux visuels clairs, sa solide capacité d'identification des tendances et son mécanisme complet de protection du capital. Cependant, les traders doivent être conscients des défis liés à l'optimisation des paramètres et des limitations potentielles dans les environnements de faible volatilité.

En mettant en œuvre les pistes d'optimisation suggérées, telles que l'ajout d'un mécanisme d'adaptation à la volatilité, l'intégration de filtres temporels et l'analyse de volume, la stratégie peut encore renforcer sa robustesse et son adaptabilité. En fin de compte, la stratégie de suivi de tendance Heikin Ashi représente une approche équilibrée, combinant des signaux clairs de l'analyse technique avec les principes d'une gestion systématique des risques, offrant ainsi un outil précieux aux traders adeptes du suivi de tendance.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Heiken Ashi Supertrend ADX - Strategy", overlay=true, initial_capital=1000, commission_type=strategy.commission.percent, commission_value=0, calc_on_every_tick=true, process_orders_on_close=false, default_qty_type=strategy.percent_of_equity, default_qty_value=3)

- 1