Aperçu de la stratégie

Cette stratégie est une stratégie de suivi de tendance adaptative de capture de volatilité basée sur la fusion de multiples indicateurs, principalement destinée aux instruments très volatils sur une période horaire. En combinant les moyennes mobiles, l'indicateur de volatilité ATR, le RSI (Relative Strength Index), le MACD et un filtre de volume, elle construit un système de décision commerciale multi-niveaux. L'idée centrale consiste à capturer des opportunités de volatilité significatives après avoir confirmé la direction de la tendance, tout en gérant les risques via des mécanismes dynamiques de take-profit et de stop-loss.

Les principales caractéristiques de la stratégie incluent un filtre temporel (données des 30 derniers jours seulement), une prise de décision multi-indicateurs, un mécanisme de stop-loss dynamique et une confirmation par le volume. Cette conception permet à la stratégie de s'adapter aux changements des conditions de marché, de se concentrer sur les opportunités à haute probabilité et de filtrer efficacement le bruit du marché.

Principe de la stratégie

Le principe central de la stratégie repose sur une combinaison d'indicateurs techniques multidimensionnels pour identifier les opportunités de volatilité à haute probabilité :

-

Filtre temporel : La stratégie applique d'abord un filtre temporel de 30 jours pour garantir que les décisions de trading sont fondées sur le comportement le plus récent du marché, en s'adaptant aux caractéristiques actuelles de volatilité et aux schémas de tendance.

-

Identification de la tendance : Utilisation de moyennes mobiles simples (SMA) sur 5 et 13 périodes comme outils de confirmation de tendance. Lorsque la moyenne mobile rapide (5 périodes) se situe au-dessus de la moyenne mobile lente (13 périodes), la tendance haussière est confirmée.

-

Confirmation de la volatilité : Calcul de l'Average True Range (ATR) sur 10 périodes avec un multiplicateur de 1,5 pour garantir l'entrée uniquement dans des conditions de volatilité significative. La stratégie exige que l'étendue des prix de la bougie actuelle (plus haut - plus bas) dépasse le seuil ATR.

-

Évaluation du momentum : Utilisation du RSI sur 14 périodes pour évaluer le momentum, en exigeant que le RSI se situe entre 35 (surendetté) et 65 (suracheté), évitant ainsi les entrées dans des conditions extrêmes.

-

Confirmation de la tendance : Utilisation du MACD (12, 26, 9) comme outil de confirmation supplémentaire, exigeant que la ligne MACD soit au-dessus de la ligne de signal et positive, garantissant que le point d'entrée s'aligne avec un momentum haussier.

-

Validation par le volume : Exigence que le volume actuel dépasse 1,5 fois la moyenne mobile simple du volume sur 20 périodes, assurant que le mouvement des prix bénéficie d'une participation suffisante du marché.

-

Position du prix : Exigence que le prix de clôture soit supérieur à la moyenne mobile rapide, confirmant que le prix est soutenu.

Les conditions d'entrée intègrent tous ces facteurs, garantissant que les transactions ne sont exécutées que lorsque de multiples conditions sont simultanément remplies.

Avantages de la stratégie

Une analyse approfondie du code et de la logique de la stratégie permet de dégager les avantages significatifs suivants :

-

Filtrage multidimensionnel : En combinant des indicateurs de tendance, volatilité, momentum, volume et autres dimensions, la stratégie réduit efficacement les faux signaux, particulièrement adaptée aux transactions sur la période horaire, améliorant considérablement la qualité des signaux.

-

Adaptabilité : Le filtre temporel de 30 jours permet à la stratégie de s'ajuster en fonction du comportement le plus récent du marché, sans être excessivement influencée par les données historiques, maintenant ainsi sa pertinence.

-

Capacité à capturer la volatilité : L'indicateur ATR et les conditions d'étendue des prix permettent à la stratégie de capturer efficacement les fluctuations significatives du marché, augmentant ainsi les opportunités de profit.

-

Gestion dynamique des risques : La stratégie combine un stop-loss basé sur un pourcentage fixe avec un stop-loss basé sur l'ATR, et introduit un trailing stop basé sur l'ATR. Ce mécanisme de gestion des risques multi-niveaux permet de protéger le capital tout en maximisant la capture des hausses de prix.

-

Confirmation par le volume : Le filtre de volume exige que les mouvements de prix soient soutenus par une participation suffisante du marché, réduisant ainsi le risque de faux dépassements dans des conditions de faible liquidité.

-

Objectif de profit conservateur : Un objectif de profit conservateur de 3 à 7 % est défini, adapté aux transactions à court terme sur des actifs volatils, aidant à verrouiller rapidement les bénéfices et à éviter les drawdowns.

-

Fonctionnalités de visualisation et d'alerte : La stratégie offre une visualisation claire sur le graphique et des alertes, facilitant le suivi et l'exécution des transactions sans nécessiter une surveillance constante.

Risques de la stratégie

Malgré sa conception sophistiquée, la stratégie présente les risques potentiels suivants :

-

Risque de suroptimisation : L'utilisation de multiples paramètres et indicateurs peut entraîner un surajustement aux données historiques, ce qui pourrait conduire à de mauvaises performances futures. Solution : effectuer des tests de backtesting rigoureux dans différentes conditions de marché et périodes.

-

Fréquence des transactions et coûts : Sur une période horaire, la stratégie peut générer de nombreux signaux de transaction, augmentant les coûts de transaction. Il est recommandé de prendre en compte les frais dans le trading réel et d'ajuster éventuellement les conditions d'entrée pour réduire la fréquence.

-

Bruit du marché : Malgré les multiples filtres, le bruit sur le graphique horaire peut encore entraîner quelques faux signaux. Il est conseillé de combiner avec une confirmation de tendance sur une période plus élevée.

-

Risque d'événements imprévus : Des nouvelles soudaines sur le marché peuvent provoquer des fluctuations brutales des prix, dépassant les niveaux de stop-loss. Il est recommandé d'utiliser une stratégie de gestion de capital, en n'engageant que 1 à 2 % du capital total par transaction.

-

Retard des indicateurs techniques : Les indicateurs comme les moyennes mobiles et le MACD présentent un certain retard, ce qui peut faire manquer le meilleur point d'entrée dans un marché en évolution rapide. Envisager d'introduire des indicateurs avancés en complément.

-

Dépendance aux données récentes : Le filtre temporel de 30 jours peut rendre la stratégie trop dépendante du comportement récent du marché, ignorant les schémas à long terme. Il est recommandé d'évaluer et d'ajuster périodiquement les paramètres de la stratégie pour s'adapter aux changements de l'environnement de marché.

-

Limitation de la stratégie unidirectionnelle : La stratégie actuelle est conçue uniquement pour les positions longues, incapable de capturer les opportunités dans un marché baissier. Envisager de développer une stratégie de vente à découvert correspondante pour faire face à divers environnements de marché.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie de la stratégie, voici les pistes d'optimisation possibles :

-

Ajustement adaptatif des paramètres : Introduire un mécanisme adaptatif pour ajuster automatiquement le multiplicateur ATR et les périodes des moyennes mobiles en fonction de la volatilité du marché. Par exemple, réduire le multiplicateur ATR dans un environnement de faible volatilité et l'augmenter dans un environnement de forte volatilité, permettant à la stratégie de mieux s'adapter aux différents états du marché.

-

Ajout d'indicateurs de sentiment du marché : Envisager d'intégrer l'indice VIX ou un indicateur de sentiment similaire pour ajuster les critères d'entrée en cas de sentiment extrême, évitant d'entrer pendant la panique ou l'avidité excessive du marché.

-

Optimisation du filtre temporel : Essayer différentes méthodes de filtrage temporel, comme l'ajustement automatique de la période de rétrospective en fonction des cycles du marché, ou l'ajout d'un filtre temporel intraday pour éviter les périodes de faible liquidité.

-

Confirmation multi-périodes : Introduire une confirmation de tendance sur une période plus élevée (comme 4 heures ou quotidienne), en n'exécutant les transactions que lorsque la tendance de la période plus élevée est cohérente, réduisant ainsi le risque de transactions contraires à la tendance.

-

Gestion dynamique de la taille des positions : Ajuster dynamiquement la taille des positions en fonction de la volatilité et de l'évaluation des risques, en augmentant la position lors de signaux de haute confiance et en la réduisant en cas d'incertitude élevée.

-

Amélioration par l'apprentissage automatique : Envisager d'appliquer des algorithmes d'apprentissage automatique pour optimiser la sélection des paramètres et le processus de génération de signaux, en entraînant des modèles sur des données historiques pour améliorer la précision des prévisions.

-

Filtre de corrélation : Introduire une analyse de corrélation avec des actifs connexes (comme les principaux indices ou secteurs) pour ajuster le comportement de la stratégie en cas de corrélation anormale, évitant de trader dans des conditions de marché anormales.

-

Optimisation de la stratégie de take-profit : Mettre en œuvre une stratégie de take-profit par paliers, par exemple, prendre partiellement des bénéfices à 3 % et laisser le reste avec un trailing stop, permettant à la fois de verrouiller les profits et de conserver un potentiel de hausse supplémentaire.

Ces pistes d'optimisation visent à améliorer l'adaptabilité, la précision et la robustesse de la stratégie, afin qu'elle puisse maintenir de bonnes performances dans diverses conditions de marché.

Conclusion

La stratégie de suivi de tendance adaptative de capture de volatilité par fusion d'indicateurs multiples est un système de trading méticuleusement conçu qui intègre divers indicateurs techniques et conditions de filtrage pour identifier efficacement les opportunités de trading à haute probabilité. Ses principaux atouts résident dans son mécanisme de confirmation de signal multidimensionnel et son système dynamique de gestion des risques, ce qui la rend particulièrement adaptée au trading d'instruments très volatils sur une période horaire.

En combinant des conditions multiples telles que le filtre temporel, l'identification de tendance, la confirmation de volatilité, l'évaluation du momentum, la confirmation de tendance, la validation par le volume et la position du prix, la stratégie filtre efficacement le bruit et améliore la qualité des signaux. Parallèlement, le mécanisme de stop-loss dynamique et les objectifs de profit conservateurs protègent le capital tout en maximisant la capture des opportunités du marché.

Bien qu'il existe des risques de suroptimisation, de coûts de transaction et de bruit du marché, des mesures d'optimisation telles que l'ajustement adaptatif des paramètres, la confirmation multi-périodes et la gestion dynamique des positions peuvent encore améliorer sa robustesse et son adaptabilité. Dans la pratique, il est recommandé aux traders de contrôler strictement les risques, de n'engager que 1 à 2 % du capital total par transaction, et de prendre des décisions de trading en fonction de l'environnement général du marché.

Dans l'ensemble, il s'agit d'une stratégie globale adaptée au trading à court et moyen terme. Grâce à son mécanisme décisionnel multi-niveaux soigneusement conçu, elle capture les opportunités de volatilité tout en gérant efficacement les risques, offrant aux traders une approche de trading systématique et disciplinée.

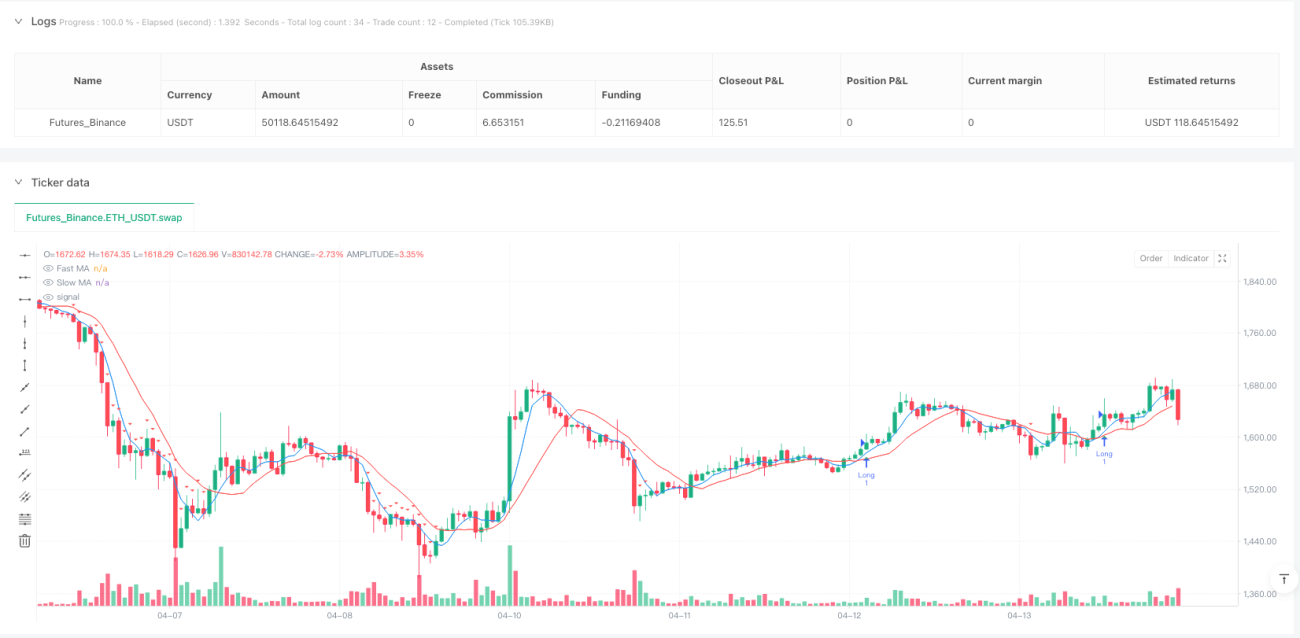

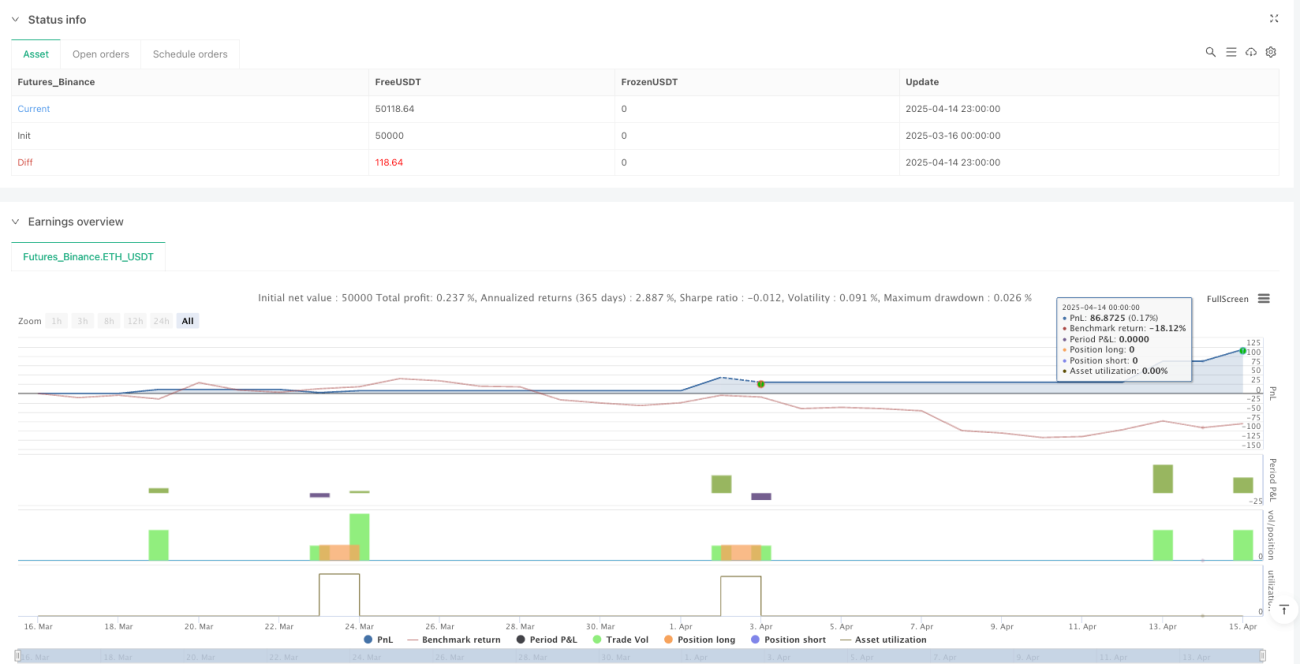

/*backtest

start: 2025-03-16 00:00:00

end: 2025-04-15 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("BONK 1H Enhanced Volatility Strategy", overlay=true, margin_long=100, margin_short=0, calc_on_order_fills=true)

// --- Inputs ---- 1