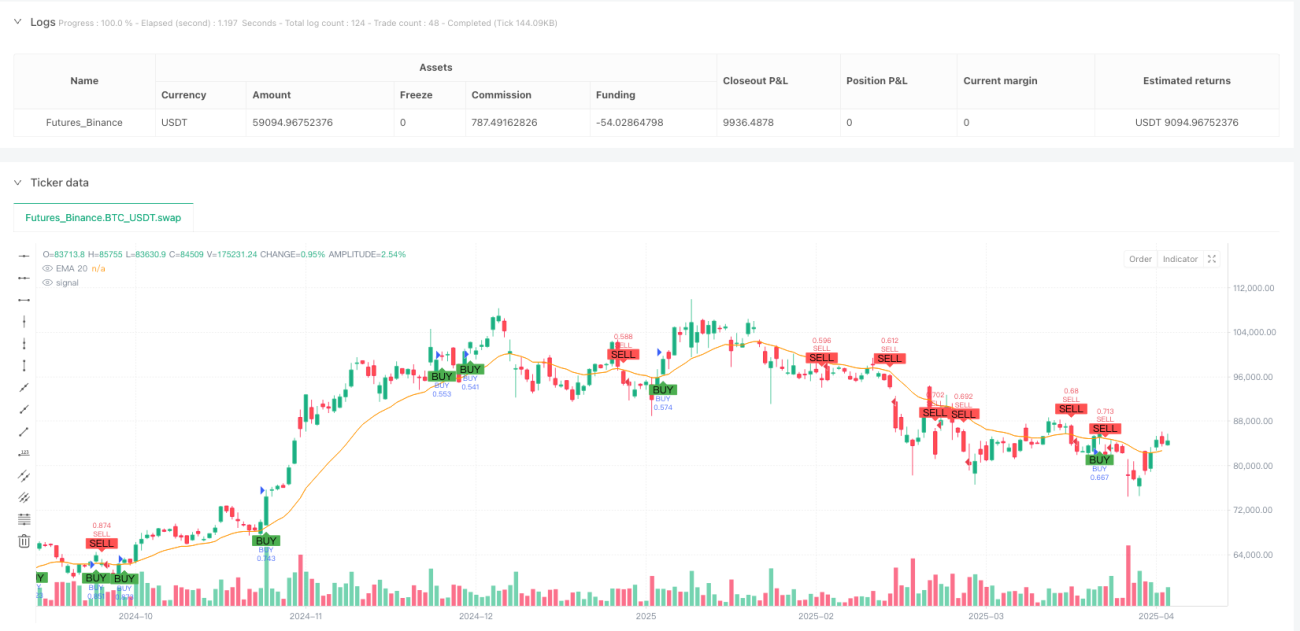

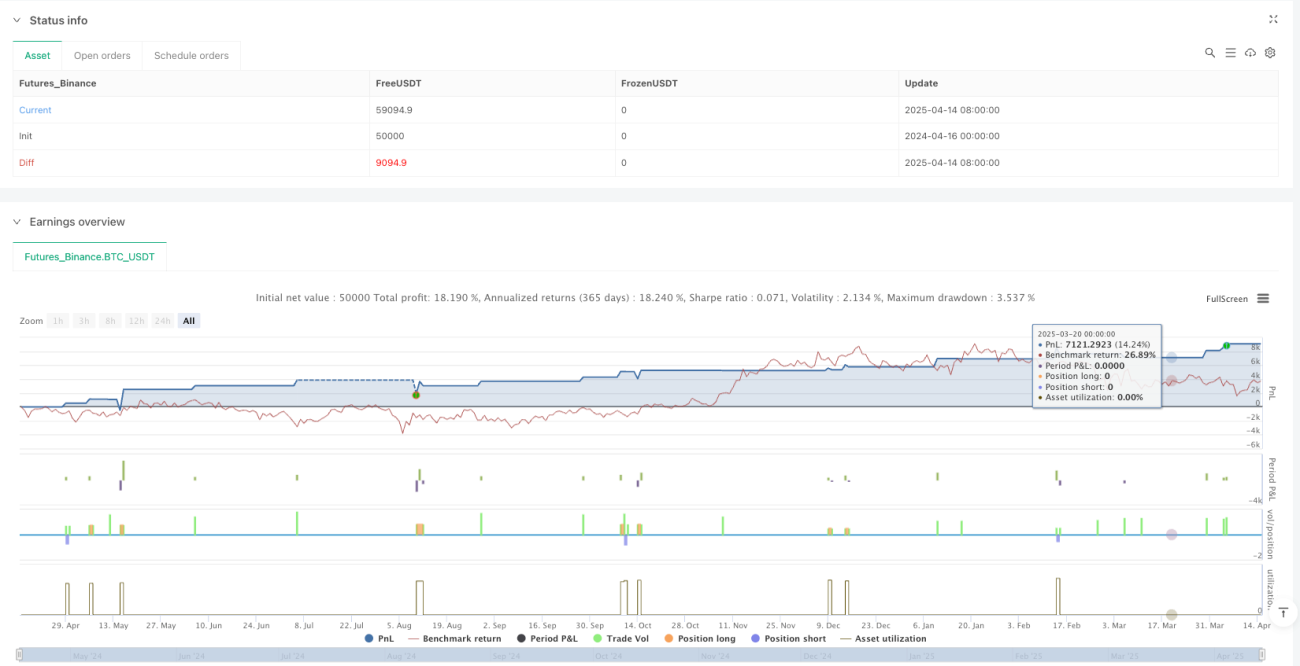

Aperçu

La stratégie de suivi de tendance à court terme basée sur la coordination de multiples indicateurs est un système de trading quantitatif qui combine les trois indicateurs techniques EMA, MACD et RSI, avec un mécanisme de prise de bénéfices dynamique basé sur l'ATR. Cette stratégie confirme les signaux par la coordination de multiples indicateurs, cherchant des opportunités de tendance avec une dynamique de continuation dans le trading à court terme, tout en utilisant le trailing stop dynamique pour gérer les risques et verrouiller les profits. La principale caractéristique de la stratégie est d'équilibrer la fréquence et la précision des signaux, adaptée au trading à court terme dans des environnements de marché présentant une volatilité marquée mais une certaine direction de tendance.

Principe de la stratégie

Le principe central de cette stratégie de trading est de renforcer la fiabilité des signaux par la confirmation coordonnée de multiples indicateurs techniques. Spécifiquement :

-

Couche de confirmation de tendance : Utilisation de l'EMA (20) comme outil principal de jugement de tendance. Un prix au-dessus de l'EMA est considéré comme une tendance haussière, adaptée aux positions longues ; un prix en dessous de l'EMA est considéré comme une tendance baissière, adaptée aux positions courtes.

-

Couche de confirmation de momentum : Utilisation du MACD rapide (6,13,6) pour capturer les changements de momentum à court terme. Le croisement de la ligne MACD au-dessus de la ligne de signal fournit une confirmation de dynamique d'achat ; le croisement en dessous fournit une confirmation de dynamique de vente.

-

Couche de filtrage : Utilisation du RSI (9) comme filtre d'état du marché. Le signal d'achat exige que le RSI se situe dans la fourchette 40-75, évitant les zones de survente et de surachat ; le signal de vente exige que le RSI soit inférieur à 60, garantissant une sortie lorsque le momentum s'affaiblit.

-

Couche de gestion des risques : Combinaison d'un take-profit fixe (1 %) et d'un trailing stop basé sur l'ATR. La période de calcul de l'ATR est de 14, avec un multiplicateur ATR de 0,8, ce qui offre un mécanisme de sortie adaptatif en fonction de la volatilité du marché.

Le flux d'exécution de la logique de trading est le suivant :

- Condition d'achat : Prix > EMA(20) ET croisement de la ligne MACD au-dessus de la ligne de signal ET RSI entre 40 et 75

- Condition de vente : Prix < EMA(20) ET croisement de la ligne MACD en dessous de la ligne de signal ET RSI < 60

- Take-profit/Stop-loss : Take-profit fixe à ±1 % du prix d'entrée, avec un trailing stop basé sur 0,8 fois l'ATR

Avantages de la stratégie

En analysant le code de la stratégie en profondeur, on peut résumer les avantages suivants :

-

Mécanisme de confirmation multidimensionnelle : Grâce à la confirmation coordonnée de trois indicateurs de dimensions différentes (EMA, MACD, RSI), le risque de faux signaux est efficacement réduit. L'EMA fournit la direction de la tendance, le MACD capture les changements de momentum, et le RSI filtre les états de marché extrêmes.

-

Gestion adaptative des risques : La combinaison d'un take-profit fixe et d'un trailing stop basé sur l'ATR permet d'élargir automatiquement la zone de protection lorsque la volatilité augmente, et de la resserrer lorsque la volatilité diminue, s'adaptant ainsi à différents environnements de marché.

-

Équilibre de l'optimisation des paramètres : Les paramètres relativement courts choisis dans le code (MACD 6-13-6, RSI 9) aident à capturer plus rapidement les changements du marché, améliorant ainsi la pertinence du trading à court terme.

-

Stratégie de trading bidirectionnelle : Inclut à la fois des logiques d'achat et de vente, permettant de trouver des opportunités de trading dans différents environnements de marché, augmentant ainsi l'adaptabilité et la polyvalence de la stratégie.

-

Intégration de la gestion du capital : Utilise par défaut 100 % de la valeur totale du compte pour les transactions, simplifiant le processus de gestion du capital et facilitant les backtests et le trading en temps réel.

Risques de la stratégie

Bien que la stratégie soit relativement complète, certains risques potentiels subsistent :

-

Risque de faux dépassements : Le MACD à courte période est facilement affecté par le bruit du marché, produisant de faux signaux de dépassement, en particulier dans les marchés en consolidation. Une solution pourrait être d'ajouter une confirmation supplémentaire par le volume ou d'optimiser les paramètres du MACD.

-

Plage RSI trop large : La plage de filtrage RSI actuelle (40-75 pour l'achat, <60 pour la vente) est relativement large, ce qui pourrait ne pas suffire à filtrer les mauvais signaux dans des marchés extrêmes. On pourrait envisager d'ajuster dynamiquement la plage RSI en fonction des caractéristiques du marché.

-

Risque de pourcentage de take-profit fixe : Un take-profit fixe de 1 % peut être trop petit dans un marché très volatil, entraînant des sorties trop précoces ; et trop grand dans un marché peu volatil, rendant difficile son déclenchement. On pourrait envisager de lier le pourcentage de take-profit à l'ATR pour un take-profit adaptatif.

-

Sensibilité aux paramètres : L'efficacité actuelle de la stratégie dépend fortement des réglages des paramètres des indicateurs (EMA, MACD, RSI). Différents environnements de marché peuvent nécessiter des paramètres différents, ce qui présente un risque de surajustement. Il est conseillé d'effectuer des tests de sensibilité avec différentes combinaisons de paramètres.

-

Absence d'identification de l'environnement de marché : La stratégie ne dispose pas de mécanisme intégré pour identifier l'environnement de marché (range/trend), ce qui peut entraîner des transactions fréquentes dans des conditions inadaptées, augmentant les coûts et réduisant le taux de réussite.

Axes d'optimisation de la stratégie

Sur la base de l'analyse de la stratégie, les axes d'optimisation suivants peuvent être proposés :

-

Ajout d'un filtre d'environnement de marché : On peut ajouter un indicateur ADX ou de volatilité pour identifier l'environnement de marché, en utilisant des paramètres plus agressifs dans les tendances marquées, et plus conservateurs (ou en suspendant les transactions) dans les marchés de range. Cette optimisation améliorerait l'adaptabilité de la stratégie à l'environnement.

-

Mécanisme d'ajustement dynamique des paramètres : Introduire un algorithme d'ajustement adaptatif des paramètres qui modifie automatiquement la longueur de l'EMA, les paramètres du MACD et les seuils du RSI en fonction des performances du marché sur les N dernières périodes, permettant à la stratégie de mieux s'adapter aux changements du marché.

-

Intégration de l'analyse du volume : Ajouter une condition de volume dans la confirmation des signaux, par exemple en exigeant une augmentation du volume lors d'un croisement haussier du MACD, ce qui permet de filtrer efficacement les signaux de faible qualité et d'améliorer la fiabilité.

-

Optimisation de la logique de take-profit/stop-loss : Remplacer le take-profit fixe par un take-profit dynamique basé sur l'ATR, avec un objectif de take-profit défini à X fois l'ATR, afin que l'objectif corresponde à la volatilité du marché. On peut également introduire un stop-loss temporel pour éviter les positions bloquées longtemps.

-

Ajout d'un mécanisme de contrôle du drawdown : Ajouter une logique de contrôle du drawdown maximum, réduisant automatiquement la taille des positions ou suspendant les transactions lorsque le drawdown de la stratégie atteint un seuil prédéfini, et reprenant le trading normal après amélioration des conditions de marché.

-

Introduction d'une optimisation par apprentissage automatique : On pourrait envisager d'utiliser des algorithmes d'apprentissage automatique pour analyser les données historiques, prédire la fiabilité des signaux de chaque indicateur, attribuer des pondérations à différentes combinaisons de signaux, et réaliser une évaluation intelligente de la qualité des signaux.

Résumé

La stratégie de suivi de tendance à court terme basée sur la coordination de multiples indicateurs est un système de trading quantitatif à la structure claire et à la logique raisonnable. Grâce à la coordination des trois indicateurs EMA, MACD et RSI, combinée au stop-loss dynamique basé sur l'ATR, elle capture les opportunités de tendance à court terme. Elle équilibre la fréquence et la fiabilité des signaux, offrant une certaine capacité de gestion des risques.

La valeur fondamentale de cette stratégie réside dans la combinaison de la confirmation multidimensionnelle des signaux et de la gestion adaptative des risques, adaptée aux environnements de marché avec une tendance marquée mais une volatilité élevée. Cependant, la stratégie présente encore des axes d'amélioration, notamment en matière d'identification de l'environnement de marché, d'ajustement dynamique des paramètres et de mécanismes de take-profit/stop-loss.

En ajoutant des filtres d'environnement de marché, un ajustement dynamique des paramètres, une confirmation par le volume et une optimisation de la gestion du capital, la stratégie pourrait améliorer encore sa stabilité et sa rentabilité, devenant ainsi un système de trading quantitatif plus complet et robuste. Que ce soit pour les traders à court terme ou les investisseurs systématiques, cette conception de stratégie peut offrir des pistes d'inspiration, permettant une personnalisation et une optimisation en fonction de leurs besoins.

/*backtest

start: 2024-04-16 00:00:00

end: 2025-04-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Scalping Pro Balance (EMA + MACD + RSI + Trailing TP)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === THAM SỐ ===- 1