Aperçu

Cette stratégie est un système de trading de suivi de tendance qui combine une moyenne mobile sur 200 périodes (MA200) et l'analyse des figures de bougies dynamiques. Elle identifie les opportunités de trading principalement en repérant la position du prix par rapport à la tendance à long terme et les variations de dynamique sur les figures de chandeliers. La stratégie est adaptée aux périodes de 4 heures et plus, et intègre un mécanisme anti-réentrée pour éviter d'ouvrir plusieurs positions identiques lorsqu'une position est déjà ouverte, contrôlant ainsi efficacement le risque. De plus, la stratégie offre des fonctions optionnelles de stop loss et de take profit pour aider le trader à mieux gérer le rapport risque/récompense de chaque transaction.

Principe de la stratégie

Le principe central de cette stratégie repose sur deux facteurs clés : la position du prix par rapport à la tendance à long terme et l'analyse dynamique du volume des bougies.

Premièrement, la stratégie utilise une moyenne mobile simple (SMA) sur 200 périodes comme indicateur de référence de la tendance à long terme. Lorsque le prix se situe au-dessus de la MA200, il est considéré comme étant dans une tendance haussière ; lorsqu'il est en dessous, il est considéré comme étant dans une tendance baissière.

Deuxièmement, la stratégie introduit le concept de bougie dynamique, en comparant la taille du corps de la bougie actuelle avec celle de la bougie précédente pour juger de la dynamique du marché. Lorsque le corps de la bougie actuelle est plus grand que celui de la bougie précédente, cela indique une dynamique plus forte.

La logique de génération de signaux d'entrée spécifique est la suivante :

- Signal d'achat : lorsque le cours de clôture est supérieur à la MA200 (tendance haussière) et que la bougie actuelle est une bougie dynamique haussière (cours de clôture supérieur au cours d'ouverture ET corps de la bougie actuelle plus grand que celui de la bougie précédente).

- Signal de vente : lorsque le cours de clôture est inférieur à la MA200 (tendance baissière) et que la bougie actuelle est une bougie dynamique baissière (cours de clôture inférieur au cours d'ouverture ET corps de la bougie actuelle plus grand que celui de la bougie précédente).

La stratégie intègre également un mécanisme important de contrôle des risques : un nouveau signal d'entrée n'est exécuté que s'il n'y a pas de position ouverte, ce qui évite efficacement une surexposition au risque due à des réentrées multiples.

Les paramètres de stop loss et de take profit peuvent être personnalisés, avec des valeurs par défaut de 50 points et 100 points respectivement, aidant ainsi le trader à limiter les pertes en cas de mouvement adverse et à verrouiller les profits lorsque le prix évolue dans la direction attendue.

Avantages de la stratégie

En analysant en profondeur l'implémentation du code de cette stratégie, on peut résumer les avantages évidents suivants :

-

Confirmation de tendance combinée à la dynamique : La stratégie combine un indicateur de tendance à long terme (MA200) et un indicateur de dynamique à court terme (comparaison du volume des bougies), filtrant ainsi efficacement les signaux de faible qualité, n'entrant en position que lorsque la direction de la tendance est claire et que la dynamique est suffisante.

-

Mécanisme anti-réentrée : En vérifiant s'il existe déjà une position ouverte (strategy.opentrades == 0), la stratégie évite d'ajouter des positions supplémentaires lorsqu'une position est déjà en cours, contrôlant ainsi efficacement le risque financier.

-

Gestion flexible des risques : L'utilisateur peut définir ses propres niveaux de stop loss et de take profit en fonction de son appétence au risque, ou même désactiver complètement ces fonctions, s'adaptant ainsi à différents styles de trading.

-

Indication visuelle des signaux : La stratégie fournit des marqueurs visuels de signaux d'achat et de vente, permettant au trader d'identifier intuitivement les points d'entrée, améliorant ainsi la convivialité de la stratégie.

-

Paramètres ajustables : Les paramètres clés tels que la période de la MA, les niveaux de stop loss et de take profit peuvent être personnalisés par l'utilisateur, renforçant l'adaptabilité de la stratégie.

-

Focalisation sur les signaux de haute qualité : En exigeant que le corps de la bougie actuelle soit plus grand que celui de la bougie précédente, la stratégie se concentre sur la capture des mouvements de marché à dynamique accélérée, améliorant ainsi la qualité des signaux.

Risques de la stratégie

Bien que la stratégie soit conçue de manière raisonnable, elle présente les risques potentiels suivants :

-

Retard de la moyenne mobile : La moyenne mobile sur 200 périodes, en tant qu'indicateur de tendance à long terme, présente un retard significatif, ce qui peut générer des signaux erronés en phase de retournement de tendance précoce. Une solution consisterait à introduire une moyenne mobile à court terme comme indicateur de confirmation auxiliaire.

-

Risque de stop loss fixe : La stratégie utilise un nombre fixe de points pour le stop loss, sans tenir compte des variations de volatilité du marché. En période de forte volatilité, cela peut entraîner un stop loss prématuré. Une piste d'amélioration consisterait à utiliser un indicateur dynamique tel que l'ATR (Average True Range) pour ajuster le niveau de stop loss.

-

Condition d'entrée unique : Bien que la stratégie combine tendance et dynamique, la condition d'entrée reste relativement simple, ce qui peut générer trop de faux signaux dans certaines conditions de marché. Il est recommandé d'ajouter des filtres supplémentaires, tels qu'une confirmation de volume ou d'autres signaux d'indicateurs techniques.

-

Manque d'identification de l'environnement de marché : La stratégie ne distingue pas les différents environnements de marché (par exemple, marchés de range vs marchés de tendance), et peut donc sous-performer dans des marchés de consolidation. On pourrait ajouter une logique de jugement de l'environnement de marché pour ajuster les paramètres de la stratégie ou suspendre le trading selon les conditions.

-

Gestion de capital insuffisante : Bien que la stratégie définisse une taille de position fixe (10% des fonds propres), elle n'ajuste pas la taille des positions en fonction du taux de réussite ou du risque de chaque transaction. Il est recommandé d'implémenter des algorithmes de gestion de capital plus sophistiqués, tels que la formule de Kelly ou un modèle de risque fixe.

Pistes d'optimisation de la stratégie

Sur la base de l'analyse ci-dessus, la stratégie peut être optimisée dans les directions suivantes :

-

Introduction d'une analyse multi-périodes : La stratégie actuelle opère sur une seule période. On pourrait ajouter un mécanisme de confirmation multi-périodes, par exemple n'ouvrir une position que lorsque les tendances journalières et 4 heures sont alignées, améliorant ainsi la qualité des signaux.

-

Stop loss dynamique : Remplacer le stop loss fixe par un stop loss basé sur l'ATR pour mieux s'adapter aux variations de volatilité du marché. Par exemple, on pourrait définir le stop loss à 2 fois l'ATR, réduisant la fourchette en période de faible volatilité et l'élargissant en période de forte volatilité.

-

Ajout de filtres de signaux : Introduire des indicateurs techniques supplémentaires comme confirmation, tels que les conditions de surachat/survente du RSI, la direction de l'histogramme MACD, la confirmation de volume, etc., afin de réduire la probabilité de faux signaux.

-

Ajout d'une fonction de stop loss suiveur : Implémenter un trailing stop qui ajuste automatiquement le niveau de stop loss lorsque le prix évolue favorablement, verrouillant une partie des profits tout en laissant suffisamment de marge de manœuvre au prix.

-

Optimisation de la gestion de capital : Mettre en place une gestion de capital basée sur le risque de chaque transaction, comme un modèle de risque fixe (risque fixé à 1% du compte par transaction) ou une taille de position ajustée dynamiquement en fonction de la force du signal.

-

Ajout d'un jugement de l'état du marché : Développer un module d'identification de l'environnement de marché, qui pourrait suspendre le trading en marché de range ou adopter des paramètres plus prudents.

-

Amélioration de la logique de dynamique : Actuellement, le jugement de dynamique repose sur une simple comparaison de la taille du corps des bougies. On pourrait envisager des modèles de dynamique plus complexes, comme la prise en compte de la tendance de variation du corps sur plusieurs bougies consécutives.

Résumé

Le système de suivi de tendance avec moyenne mobile et bougies dynamiques est une stratégie de trading qui combine un jugement de tendance à long terme et une analyse de dynamique à court terme. Il utilise la moyenne mobile sur 200 périodes pour déterminer la direction générale de la tendance, tout en exploitant les variations de volume des bougies pour capturer les mouvements de marché dotés de dynamique. La stratégie intègre un mécanisme anti-réentrée et des fonctions optionnelles de stop loss et de take profit, témoignant d'une bonne conscience de la gestion des risques.

Le principal avantage de cette stratégie réside dans sa logique simple mais efficace de génération de signaux, et dans sa double confirmation de tendance et de dynamique, qui aide à filtrer les signaux de faible qualité. Cependant, la stratégie présente également certaines limites, telles que le retard de la moyenne mobile et le risque potentiel du stop loss fixe.

En introduisant une analyse multi-périodes, un stop loss dynamique, un renforcement du filtrage des signaux et une optimisation de la gestion de capital, cette stratégie peut être encore améliorée pour accroître sa stabilité et sa rentabilité dans différents environnements de marché. Pour les investisseurs cherchant à suivre la tendance, il s'agit d'un cadre de base intéressant, qui peut être personnalisé et étendu selon les besoins individuels.

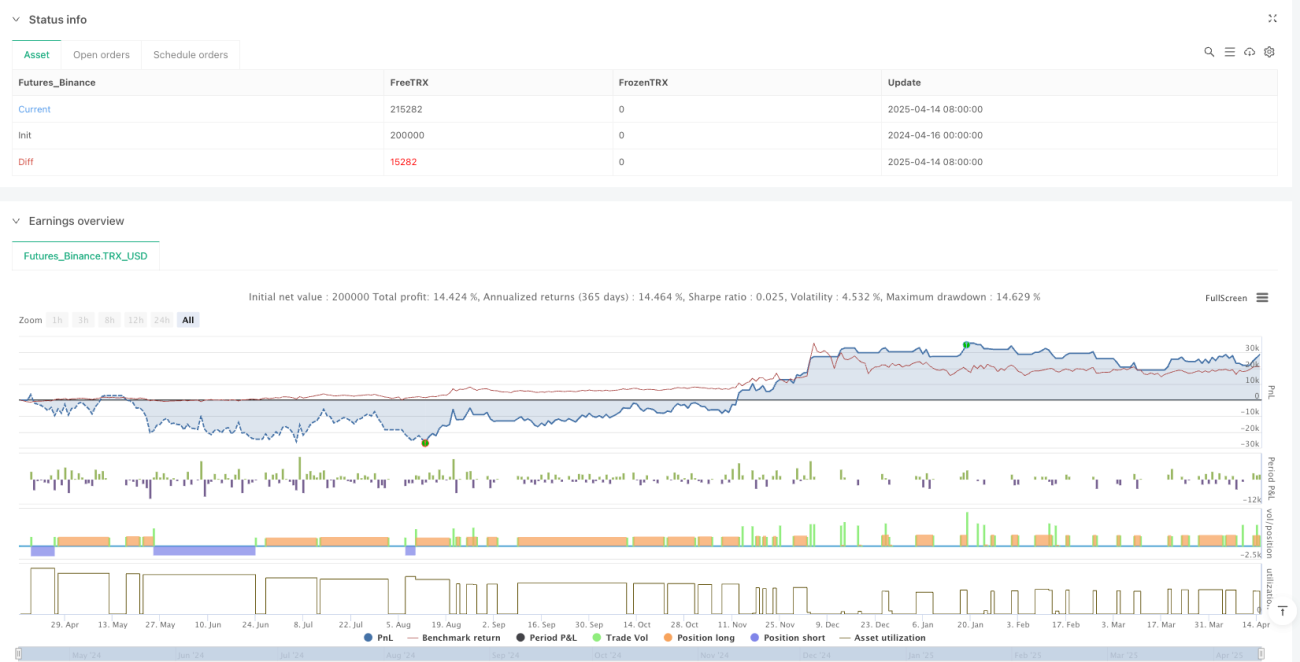

/*backtest

start: 2024-04-16 00:00:00

end: 2025-04-15 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("MA200 + Momentum Candle Strategy (No Duplicate Entry)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Input- 1