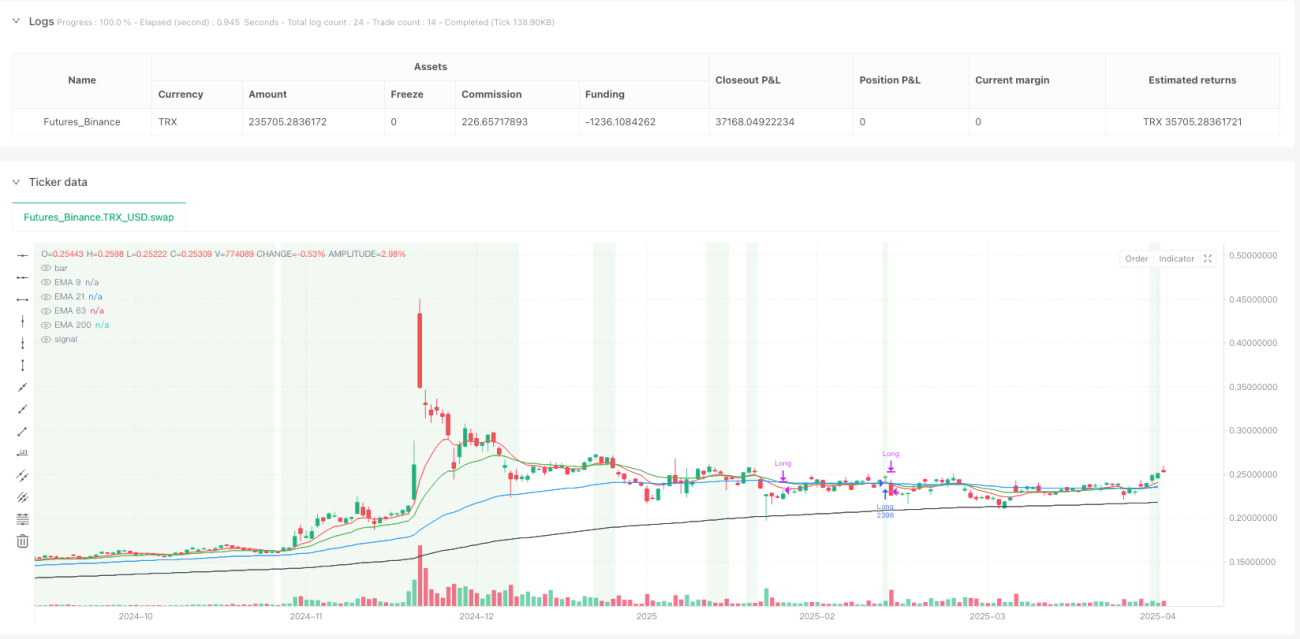

Aperçu

Le système de stratégie de confirmation de tendance par moyennes mobiles exponentielles multiples et de filtrage d'entrée par RSI est un système de trading quantitatif conçu pour identifier les tendances haussières. Cette stratégie combine astucieusement quatre moyennes mobiles exponentielles (EMA) de différentes périodes et l'indice de force relative (RSI) pour confirmer la direction de la tendance et optimiser les points d'entrée. En garantissant un alignement correct des EMA et un contrôle raisonnable de la valeur du RSI, la stratégie vise à capturer les tendances haussières vigoureuses tout en évitant d'entrer dans des zones de surachat, améliorant ainsi le taux de réussite des transactions et l'efficacité des capitaux.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur une analyse multi-temporelle, en utilisant l'alignement des moyennes mobiles à court, moyen et long termes pour confirmer la force et la direction de la tendance. Concrètement, la stratégie utilise quatre EMA : 9 jours (ultra-court terme), 21 jours (court terme), 63 jours (moyen terme) et 200 jours (long terme).

La logique d'entrée est claire et stricte :

- Condition de confirmation de tendance : Les EMA doivent former un alignement en escalier, c'est-à-dire EMA 9 jours > EMA 21 jours > EMA 63 jours > EMA 200 jours, ce qui indique que tous les horizons temporels, du court au long terme, sont en tendance haussière.

- Confirmation par le prix : Le cours de clôture doit être supérieur à l'EMA 9 jours, garantissant que le prix actuel se situe au-dessus de la moyenne la plus courte.

- Condition de filtre RSI : Le RSI 14 périodes doit être ≤ 60, cette condition vise à éviter d'entrer dans une situation déjà surachetée.

La logique de sortie repose principalement sur les signaux de retournement de tendance :

- Lorsque l'EMA 21 jours croise à la baisse l'EMA 63 jours, cela indique que la tendance à court terme commence à s'affaiblir par rapport à la tendance à moyen terme ; la stratégie ferme alors la position.

La stratégie prend également en compte deux conditions de sortie commentées :

- RSI > 80 (surachat)

- Cours de clôture > 1,4 × EMA 126 jours (prix nettement supérieur à la moyenne)

Par la combinaison de ces conditions, la stratégie forme un système de suivi de tendance complet, axé sur la confirmation de tendance et le contrôle des risques.

Avantages de la stratégie

-

Confirmation de tendance à plusieurs niveaux : L’utilisation de quatre EMA de périodes différentes offre une confirmation de tendance plus fiable, réduisant les faux signaux. L’exigence d’un alignement en escalier garantit que l’entrée n’a lieu que lorsque tous les horizons temporels confirment une tendance haussière, améliorant ainsi significativement la qualité des signaux.

-

Optimisation du point d’entrée : La condition RSI ≤ 60 permet d’éviter d’entrer dans des zones de surachat, ce qui évite de courir après les hausses et limite le risque de correction.

-

Visualisation claire de la tendance : La stratégie affiche chaque EMA avec une couleur différente sur le graphique, et modifie la couleur de fond (vert clair pour le marché haussier, rouge clair pour le marché baissier) pour indiquer visuellement l’état du marché, permettant au trader d’identifier facilement l’environnement de tendance actuel.

-

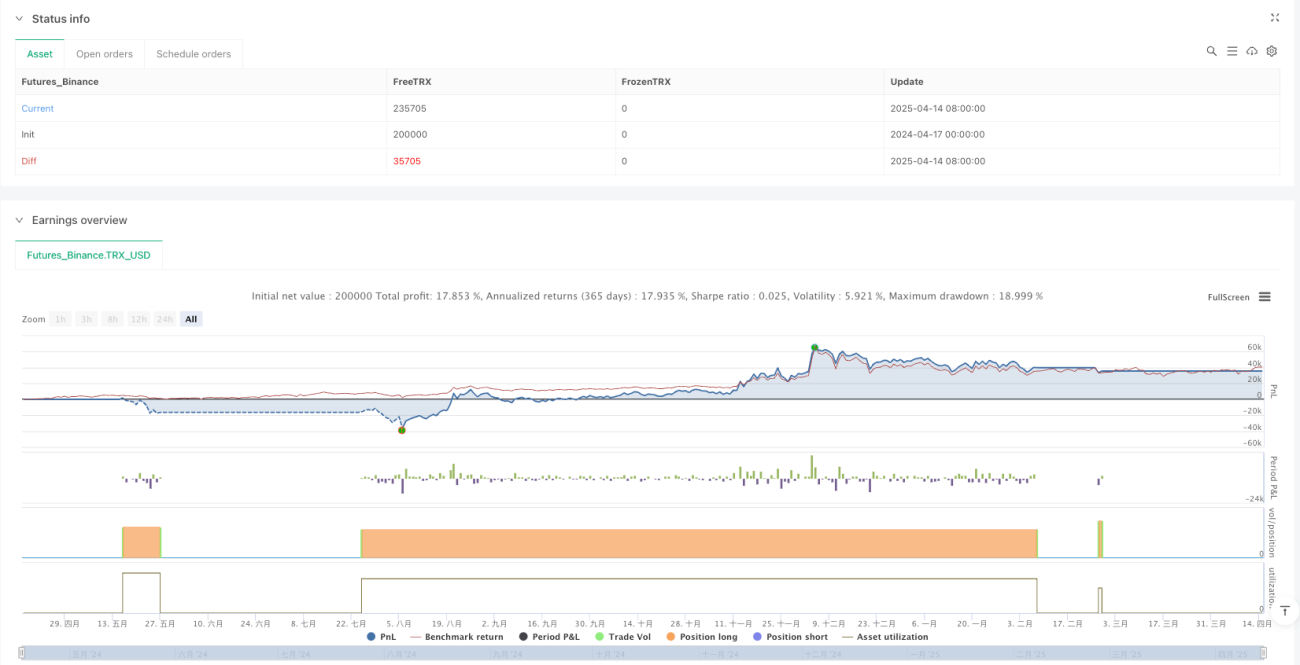

Gestion intégrée des capitaux : La stratégie intègre des règles de gestion de capital, n’utilisant que 10 % des fonds par transaction, ce qui aide à contrôler les risques et à prolonger la durée de vie du compte.

-

Adaptabilité : Le code est clair et facile à étendre ou modifier. Par exemple, les EMA 126 jours et les conditions de sortie supplémentaires déjà commentées peuvent être facilement activées selon les besoins, permettant à la stratégie de s’adapter à différents environnements de marché.

-

Conscience des coûts : La stratégie prend en compte une commission de 0,75 % par aller-retour, ce qui rend les résultats de backtest plus proches des conditions de trading réelles.

Risques de la stratégie

-

Retard dans l’identification de la tendance : Comme les EMA sont intrinsèquement des indicateurs retardés, la stratégie peut n’identifier et entrer dans une tendance qu’après qu’elle ait déjà progressé, manquant ainsi une partie du mouvement initial. Pour atténuer ce risque, on peut envisager d’ajuster les périodes des EMA ou d’ajouter des conditions de déclenchement plus sensibles.

-

Risque de sortie prématurée : La sortie lorsque l’EMA 21 jours croise à la baisse l’EMA 63 jours peut entraîner une sortie trop précoce lors de fluctuations temporaires, alors que la tendance long terme reste en place. Les solutions peuvent inclure l’ajout de conditions de confirmation ou l’utilisation d’un trailing stop à la place d’un signal de sortie fixe.

-

Filtre trop strict : L’exigence RSI ≤ 60 peut faire passer à côté de fortes hausses, en particulier sur des marchés en hausse rapide. On peut envisager d’ajuster dynamiquement le seuil du RSI en fonction des conditions du marché.

-

Limitation aux trades directionnels uniques : La stratégie ne se concentre que sur les opportunités longues, ignorant les ventes à découvert, ce qui peut entraîner une inactivité prolongée en marchés baissiers ou neutres. Ajouter des règles de vente à découvert peut résoudre cette limitation.

-

Risque de paramètres fixes : Tous les paramètres des indicateurs (périodes EMA, période RSI) sont fixes et peuvent ne pas convenir à toutes les conditions de marché. L’optimisation des paramètres ou l’utilisation de paramètres adaptatifs peuvent améliorer les performances de la stratégie dans différents environnements.

-

Allocation de capital uniforme : Utiliser un pourcentage fixe de 10 % n’est peut-être pas optimal. Ajuster dynamiquement la taille des positions en fonction de la volatilité du marché et de la force du signal permettrait un meilleur contrôle des risques et une optimisation des rendements.

Directions d’optimisation de la stratégie

-

Amélioration de la qualité du signal d’entrée : On peut envisager d’intégrer des indicateurs de confirmation supplémentaires, tels que la confirmation de volume ou des indicateurs de momentum (MACD, Stochastique, etc.). La raison est que se fier uniquement au prix et aux EMA peut générer de faux signaux dans un marché oscillant, tandis que la confirmation multi-indicateurs améliore la fiabilité du signal.

-

Optimisation du mécanisme de sortie : Le mécanisme de sortie actuel est relativement simple. On peut envisager les améliorations suivantes :

- Activer la condition de sortie RSI suracheté (>80) déjà commentée.

- Ajouter un trailing stop.

- Intégrer un mécanisme de verrouillage partiel des profits.

Ces améliorations aident à mieux protéger les profits déjà acquis tout en restant dans la tendance.

-

Ajustement dynamique des paramètres : Envisager d’ajuster dynamiquement les périodes des EMA et le seuil du RSI en fonction de la volatilité du marché. En environnement à forte volatilité, utiliser des périodes EMA plus longues et un seuil RSI plus élevé ; l’inverse en environnement faible volatilité. Cela permettrait à la stratégie de mieux s’adapter aux différentes conditions de marché.

-

Ajout d’une logique de vente à découvert : En reproduisant la logique actuelle des positions longues, ajouter des conditions de vente à découvert (alignement inversé des EMA + RSI élevé) permettrait à la stratégie de profiter des marchés baissiers et d’améliorer l’utilisation des capitaux.

-

Affinement de la gestion des capitaux : Ajuster dynamiquement la taille des positions en fonction de la force du signal, de la volatilité du marché et des performances récentes, plutôt qu’un pourcentage fixe de 10 %. Par exemple, augmenter la proportion de la position lorsque la cohérence multi-temporelle est plus forte et que le RSI se situe dans une zone idéale.

-

Ajout d’un mécanisme de contrôle du drawdown : Fixer une limite maximale de drawdown acceptable, et réduire la position ou suspendre le trading lorsqu’un certain niveau de drawdown est atteint. Cela permet d’éviter des pertes consécutives dans des conditions de marché défavorables.

Résumé

Le système de stratégie de confirmation de tendance par moyennes mobiles exponentielles multiples et de filtrage d’entrée par RSI est un système de suivi de tendance bien conçu et logiquement clair. En combinant l’alignement des EMA multi-périodes pour confirmer la direction de la tendance et en utilisant le RSI pour filtrer les zones de surachat, la stratégie maintient une qualité d’entrée élevée tout en contrôlant efficacement l’exposition au risque.

Les atouts de la stratégie résident dans son mécanisme de confirmation de tendance à plusieurs niveaux et son optimisation du point d’entrée, tandis que les principaux risques proviennent du caractère retardé des indicateurs et des problèmes d’adaptabilité potentiels liés à des paramètres fixes. En mettant en œuvre les directions d’optimisation suggérées, notamment l’amélioration du mécanisme de sortie, l’ajustement dynamique des paramètres et une gestion plus fine des capitaux, la stratégie peut espérer obtenir des performances plus stables sur différents marchés.

Pour les traders recherchant une croissance régulière et privilégiant les stratégies de suivi de tendance, il s’agit d’un cadre stratégique de base digne d’intérêt, pouvant être personnalisé et optimisé en fonction de leur tolérance au risque et de leur vision du marché.

/*backtest

start: 2024-04-17 00:00:00

end: 2025-04-15 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("4 EMAs with Entry and Exit Strategy", overlay=true, initial_capital=1000000, default_qty_value=10, default_qty_type=strategy.percent_of_equity,commission_type=strategy.commission.percent, commission_value=0.75)

// Calculate EMAs- 1