Aperçu

La stratégie de trading de tendance à triple moyenne mobile dynamique à seuil est une méthode de trading quantitatif basée sur un système de moyennes mobiles multi-niveaux. Cette stratégie utilise trois moyennes mobiles (RMA) de périodes différentes pour juger la direction de la tendance du marché et identifier les opportunités de trading. En parallèle, elle combine l'indice de force relative (RSI) et l'analyse de la structure des chandeliers afin de fournir des signaux d'entrée à plus forte probabilité. La stratégie intègre un système de seuils dynamiques qui s'ajuste automatiquement en fonction du type de marché (Forex, Or et Crypto-monnaies), lui permettant de s'adapter aux caractéristiques de volatilité des différentes classes d'actifs.

Principe de la stratégie

Le cœur de cette stratégie repose sur un système à trois RMA et un mécanisme de seuil dynamique :

-

Système triple RMA :

- RMA rapide (9 périodes par défaut) : réagit rapidement aux variations de prix, capte le momentum à court terme.

- RMA moyenne (21 périodes par défaut) : filtre le bruit du marché, confirme la tendance à moyen terme.

- RMA lente (50 périodes par défaut) : représente la structure globale du marché et son orientation.

-

Détermination de la direction de la tendance :

- Structure haussière : RMA rapide > RMA moyenne > RMA lente.

- Structure baissière : RMA rapide < RMA moyenne < RMA lente.

-

Système de seuils dynamiques :

- Définit des seuils hebdomadaires en fonction du type de marché : Forex (0,12%), Or (0,15%), Crypto (0,25%).

- Calcule la distance en pourcentage entre la RMA rapide et la RMA moyenne pour déterminer si le marché est dans une tendance claire.

-

Conditions d'entrée :

- Signal long : structure haussière des RMA + clôture traverse la RMA moyenne à la hausse + RSI > 50 + clôture actuelle dépasse le plus haut de la bougie précédente.

- Signal short : structure baissière des RMA + clôture traverse la RMA moyenne à la baisse + RSI < 50 + clôture actuelle dépasse le plus bas de la bougie précédente.

-

Take-profit et Stop-loss :

- Take-profit : fixé au niveau de la RMA lente.

- Stop-loss : calculé en fonction du nombre de points défini par l'utilisateur.

Avantages de la stratégie

-

Adaptabilité au type de marché :

- Grâce au sélecteur de type de marché, la stratégie ajuste automatiquement les paramètres de seuil en fonction des caractéristiques de volatilité de l'actif tradé.

- Propose des réglages optimisés pour les marchés à volatilité différente : Forex, Or, Crypto-monnaies.

-

Mécanisme de confirmation multi-niveaux :

- Combine trois moyennes mobiles, la confirmation du momentum par le RSI et les cassures de structure de prix pour fournir des signaux de trading de haute qualité.

- Le filtrage par conditions multiples réduit efficacement les faux signaux et les trades à faible probabilité.

-

Quantification de la force de tendance :

- Évalue dynamiquement la force de la tendance via le pourcentage de distance entre les RMA, plutôt que d'utiliser des paramètres fixes.

- S'ajuste avec souplesse dans des environnements de volatilité différents, évitant de trader trop souvent dans un marché en range.

-

Visualisation de l'état de la tendance :

- Les couleurs des RMA changent dynamiquement selon l'état de la tendance, offrant une visualisation intuitive.

- Quand le marché est en forte tendance, la RMA rapide s'affiche en vert et la RMA moyenne en rouge, aidant le trader à identifier rapidement l'environnement de marché.

-

Mécanisme de take-profit et stop-loss raisonnable :

- Le take-profit cible la RMA lente, en phase avec la propriété de retour à la moyenne des tendances.

- Permet à l'utilisateur de définir librement le nombre de points pour le stop-loss, équilibrant risque et contrôle du drawdown.

Risques de la stratégie

-

Faux signaux dans un marché en range :

- Bien que le système de seuils dynamiques existe, des signaux erronés peuvent encore se produire dans un marché très oscillant.

- Des pertes consécutives peuvent survenir au début d'un retournement de tendance, affectant la stabilité de la courbe de capital.

-

Sensibilité aux paramètres :

- Les longueurs des RMA et les réglages des seuils ont un impact significatif sur la performance de la stratégie.

- Les paramètres optimaux peuvent varier considérablement selon les périodes et les conditions de marché, nécessitant une surveillance et un ajustement continus.

-

Risque lié au stop-loss fixe :

- La stratégie utilise un stop-loss en points fixes, qui peut s'avérer insuffisant pour protéger le capital dans des conditions de volatilité accrue.

- Ne tient pas compte des niveaux structurels spécifiques du marché (supports/résistances) pour optimiser le placement du stop.

-

Dépendance aux paramètres de backtest historique :

- Les seuils prédéfinis par type de marché sont basés sur des données historiques, et peuvent ne pas convenir aux conditions futures.

- Les caractéristiques du marché évoluent dans le temps, des seuils fixes peuvent ne pas s'adapter durablement.

-

Retard des signaux :

- Le système basé sur les RMA présente intrinsèquement un certain retard, pouvant faire manquer le meilleur point d'entrée lors de retournements rapides.

- Dans des événements de marché extrêmes, la stratégie peut ne pas avoir le temps d'ajuster les positions, subissant des pertes importantes.

Axes d'optimisation de la stratégie

-

Optimisation des seuils adaptatifs :

- Implémenter un calcul de seuil véritablement adaptatif, plutôt qu'un choix basé sur un type de marché prédéfini.

- Utiliser le rapport entre l'Average True Range (ATR) des N dernières périodes et le prix pour ajuster dynamiquement le seuil de tendance.

-

Amélioration du mécanisme de stop-loss :

- Introduire un stop-loss dynamique basé sur l'ATR, alignant le niveau de stop avec la volatilité actuelle du marché.

- Envisager d'ajouter un trailing stop pour verrouiller une partie des gains lorsque la tendance évolue favorablement.

-

Optimisation de la classification des états de marché :

- Ajouter une logique claire pour distinguer marchés de range / marchés de tendance, afin d'éviter les faux signaux en range.

- Optimiser la classification via le parallélisme des RMA et des indicateurs de force de tendance comme l'ADX.

-

Filtre temporel :

- Ajouter un filtre temporel pour éviter de trader lors de publications de données économiques importantes ou pendant les périodes de faible liquidité.

- Implémenter un filtrage des fenêtres horaires/journalières optimales pour s'adapter aux meilleurs créneaux de trading de chaque marché.

-

Verrouillage partiel des profits :

- Mettre en place une stratégie de take-profit par paliers, verrouillant progressivement les bénéfices lorsque le prix atteint certaines distances de mouvement.

- Cela peut améliorer le ratio risque/rendement global, en particulier dans les trades de tendance de longue durée.

-

Ajustement des filtres :

- Ajouter une condition de confirmation de volume pour s'assurer d'une participation suffisante du marché lors du signal.

- Envisager un filtre de volatilité du marché pour réduire la taille des positions ou suspendre les transactions en cas de volatilité anormalement élevée.

Résumé

La stratégie de trading de tendance à triple moyenne mobile dynamique à seuil est un système de trading quantitatif bien structuré. Elle offre un mécanisme d'adaptation intelligent au marché grâce à son système à trois RMA et à ses seuils dynamiques. Cette stratégie combine les avantages du suivi de tendance, de la confirmation du momentum et de l'analyse de la structure des prix, et est optimisée pour les caractéristiques de volatilité des différentes classes d'actifs.

Son principal atout réside dans son mécanisme de confirmation multi-niveaux et son adaptabilité au marché, qui réduisent efficacement les faux signaux et maintiennent une stabilité dans différentes conditions de marché. Cependant, elle fait également face à des risques tels que les faux signaux en range et la sensibilité aux paramètres.

En implémentant des améliorations telles que le calcul adaptatif des seuils, l'amélioration du mécanisme de stop-loss et l'optimisation de la classification des états de marché, cette stratégie dispose d'une grande marge de progression. En particulier, l'intégration d'un stop-loss dynamique basé sur l'ATR et d'un verrouillage des profits peut améliorer significativement la gestion des risques, permettant à la stratégie de rester robuste dans divers environnements de marché.

Pour les investisseurs quantitatifs recherchant le trading de tendance, cette stratégie offre un cadre solide, pouvant être personnalisé et optimisé davantage en fonction de la tolérance au risque et des principes de gestion de capital de chacun.

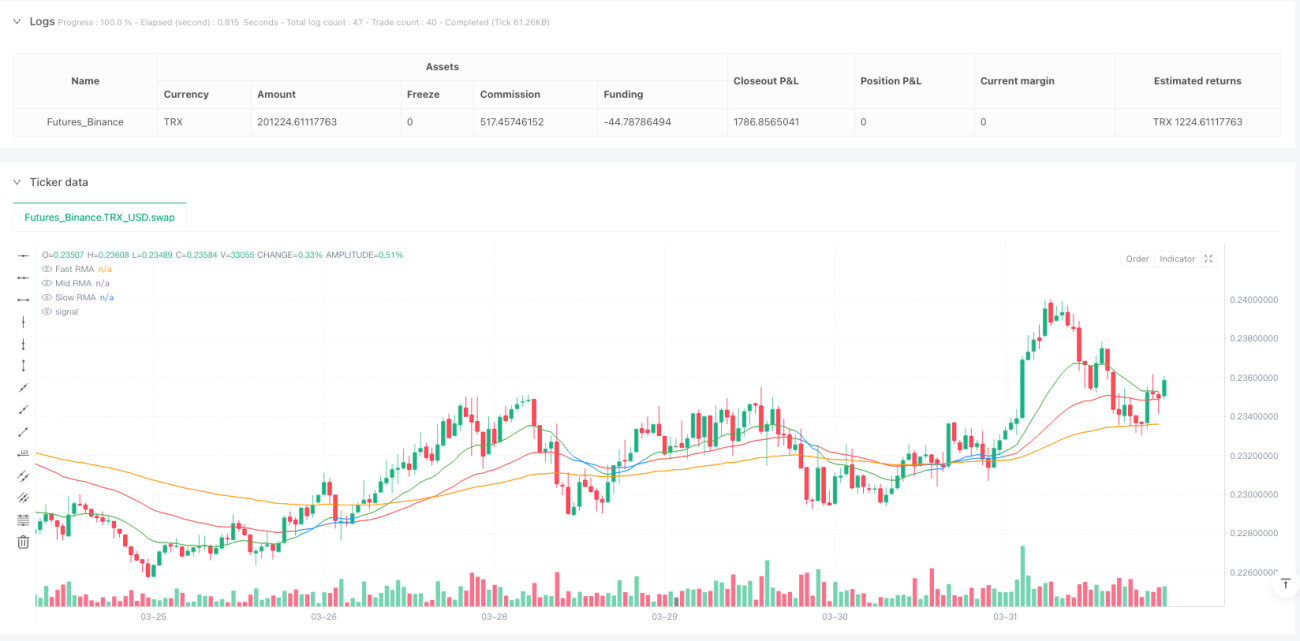

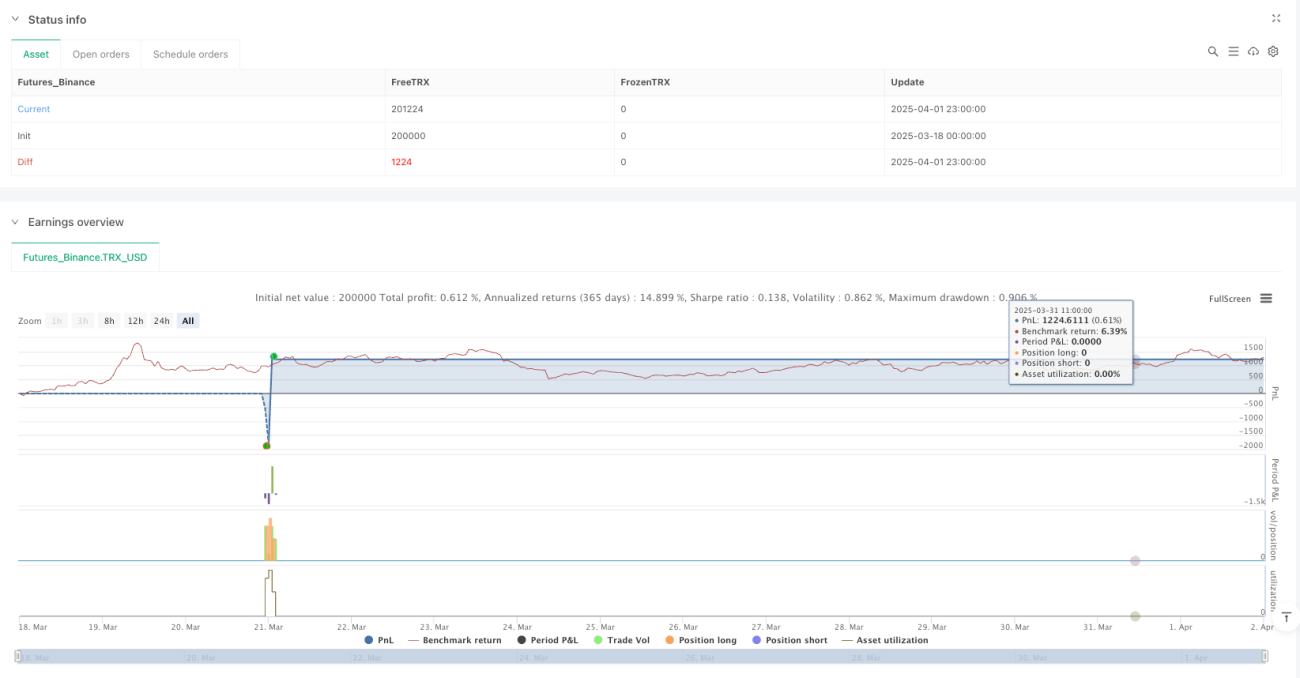

/*backtest

start: 2025-03-18 00:00:00

end: 2025-04-02 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RMA Strategy - Weekly Dynamic Thresholds", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === User Inputs ===- 1