Système de stratégie d'équilibre de trading automatisé intégrant de multiples indicateurs et le flux d'ordres

Aperçu

Le système de stratégie de trading basé sur le flux d'ordres (Order Flow) est une méthode de trading quantitatif fondée sur l'analyse de la microstructure du marché. En analysant en profondeur le volume des ordres actifs d'achat et de vente à chaque niveau de prix, il capture la dynamique de l'offre et de la demande. Cette stratégie intègre les éléments clés du flux d'ordres, notamment le Delta (écart entre achats et ventes), le POC (niveau de prix avec le volume maximum), le ratio de déséquilibre offre/demande et les caractéristiques de variation de volume, pour construire un système de trading complet. En identifiant des signaux à haute probabilité tels que l'accumulation de déséquilibres, les retournements sur micro-ordre (Micro-Order Reversal) et les ruptures par absorption (Absorption Breakout), combinés à un mécanisme précis de gestion des risques, cette stratégie vise à capturer les débuts de tendance et les points de retournement, générant ainsi des gains stables.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à décoder la structure interne de l'offre et de la demande sur le marché pour identifier les moments clés de basculement entre les forces haussières et baissières. Le mécanisme de mise en œuvre est le suivant :

-

Calcul des indicateurs de flux d'ordres :

- Simulation du calcul des volumes d'achat/vente actifs en utilisant le volume correspondant aux bougies haussières/baissières comme approximation simplifiée.

- Calcul du Delta : différence entre le volume haussier (upVol) et le volume baissier (downVol).

- POC (niveau de prix avec le volume maximum) : déterminé en recherchant le volume maximum sur une période donnée.

- Détection du déséquilibre offre/demande : lorsque le rapport entre le volume acheteur et le volume vendeur dépasse un seuil défini (par exemple 3:1), un déséquilibre est identifié.

- Calcul de l'accumulation de déséquilibres : lorsque plusieurs bougies successives présentent un déséquilibre dans la même direction, une zone d'accumulation de déséquilibres se forme.

-

Génération des signaux de trading :

- Signal de retournement sur micro-ordre : identifié en combinant le point de volume le plus bas à court terme avec la direction du Delta.

- Support/résistance par accumulation de déséquilibres : formé lorsque plusieurs bougies consécutives créent un déséquilibre dans la même direction.

- Signal d'absorption et de rupture : après une période de consolidation en range, le volume augmente de manière significative, annonçant une rupture directionnelle.

-

Logique d'entrée :

- Conditions d'achat (long) : support par accumulation de déséquilibres + retournement haussier sur micro-ordre + amplification positive du Delta, ou bien absorption suivie d'une amplification du Delta.

- Conditions de vente (short) : résistance par accumulation de déséquilibres + retournement baissier sur micro-ordre + amplification négative du Delta, ou bien absorption suivie d'une amplification négative du Delta.

-

Gestion des risques :

- Stop-loss et take-profit basés sur l'unité de variation minimale (MinTick).

- Gestion de la position en pourcentage pour contrôler l'exposition au risque par transaction.

Avantages de la stratégie

-

Capacité d'analyse microstructurale : En décortiquant la structure interne du flux d'ordres, elle révèle les détails des confrontations internes aux prix que les chandeliers traditionnels ne montrent pas, permettant d'anticiper les points de retournement.

-

Réactivité en temps réel : Les décisions sont prises directement sur la base du comportement actuel du marché, sans dépendre d'indicateurs retardés, permettant une réponse rapide aux changements.

-

Confirmation multi-signaux : L'intégration de plusieurs indicateurs du flux d'ordres (Delta, déséquilibre, POC, micro-ordre, accumulation) crée un mécanisme de validation multiple, améliorant la fiabilité des signaux.

-

Adaptabilité à la structure du marché : Elle ne dépend pas de niveaux de prix fixes, mais identifie les supports et résistances en fonction des variations dynamiques de l'offre et de la demande en temps réel, ce qui la rend plus flexible.

-

Gestion précise des risques : Les niveaux de stop-loss sont fixés selon la microstructure du marché, évitant des arrêts arbitraires et optimisant l'efficacité du capital.

-

Système de rétroaction visuelle : Le tracé de la courbe Delta, les marqueurs de signaux et les changements de couleur de fond offrent une visualisation claire de l'état de la stratégie et de la structure du marché.

-

Paramètres ajustables : De nombreux paramètres personnalisables (seuil Delta, ratio de déséquilibre, nombre d'accumulations, etc.) permettent une optimisation en fonction des caractéristiques du marché.

Risques de la stratégie

-

Risque lié à la dépendance aux données :

- La stratégie utilise des données de bougies pour simuler le flux d'ordres, et non de vraies données tick par tick de niveau 2, ce qui peut entraîner des écarts.

- Solution : lorsque cela est possible, intégrer des données réelles tick par tick pour améliorer la précision.

-

Risque d'adaptation aux conditions de marché :

- Dans des marchés à très faible volatilité ou à tendance unidirectionnelle extrême, les signaux du flux d'ordres peuvent devenir inefficaces ou générer des faux signaux.

- Solution : ajouter des filtres sur les conditions de marché pour arrêter automatiquement le trading dans des environnements défavorables.

-

Risque de sensibilité aux paramètres :

- Différentes combinaisons de paramètres peuvent affecter significativement les performances, avec un risque de surapprentissage sur les données historiques.

- Solution : utiliser une validation forward et des réglages robustes pour éviter une optimisation excessive.

-

Risque de péremption des signaux :

- Les signaux du flux d'ordres nécessitent une exécution rapide ; tout retard peut réduire considérablement leur efficacité.

- Solution : optimiser le système d'exécution pour garantir une action rapide après la génération du signal.

-

Risque de liquidité :

- La stratégie peut se comporter médiocrement sur des marchés à faible liquidité, le volume insuffisant affectant l'analyse du flux d'ordres.

- Solution : limiter les transactions aux périodes et aux instruments où la liquidité est suffisante.

Pistes d'optimisation de la stratégie

-

Amélioration de la précision des données de flux d'ordres :

- Intégrer de vraies données tick par tick de niveau 2 pour remplacer la méthode de simulation actuelle par bougies.

- Justification : améliorer la précision de l'analyse du flux d'ordres et capturer des changements microstructurels plus fins.

-

Analyse multi-périodes coordonnée :

- Combiner les signaux du flux d'ordres sur plusieurs périodes pour créer un mécanisme de validation croisée.

- Justification : réduire les faux signaux potentiels d'une seule période et accroître la certitude des transactions.

-

Renforcement par modèles d'apprentissage automatique :

- Introduire des algorithmes de machine learning pour identifier automatiquement les schémas de flux d'ordres et les combinaisons de paramètres les plus efficaces.

- Justification : découvrir des motifs plus complexes dans le flux d'ordres et améliorer l'adaptabilité et la précision prédictive du modèle.

-

Mécanisme d'adaptation à la volatilité du marché :

- Ajuster dynamiquement le seuil Delta et le ratio de déséquilibre en fonction de la volatilité du marché.

- Justification : s'adapter à différentes conditions de marché pour maintenir la stabilité de la stratégie dans tous les environnements.

-

Amélioration de l'algorithme de détection des micro-ordres :

- Développer un algorithme plus précis pour distinguer les véritables contractions de volume des fluctuations aléatoires.

- Justification : augmenter le taux de réussite des signaux de retournement sur micro-ordre et réduire les faux signaux.

-

Système de pondération des signaux composites :

- Établir un système de pondération dynamique pour chaque type de signal de flux d'ordres, ajustant leur importance en fonction des performances historiques.

- Justification : optimiser la combinaison de multiples signaux en mettant l'accent sur les types les plus efficaces dans les conditions de marché actuelles.

Conclusion

La stratégie de système de trading automatisé et équilibré à indicateurs multiples du flux d'ordres offre un complément efficace et une percée par rapport à l'analyse technique traditionnelle, grâce à une analyse approfondie de la microstructure du marché. Cette stratégie ne se concentre pas uniquement sur les mouvements de prix, mais aussi sur le rapport de forces entre l'offre et la demande derrière les prix, permettant d'identifier les changements de sentiment du marché et les mouvements des capitaux majeurs. En intégrant des indicateurs multidimensionnels tels que le Delta, le POC, le ratio de déséquilibre, l'accumulation de déséquilibres et les retournements sur micro-ordre, elle construit un système complet de prise de décision.

Le principal avantage de la stratégie réside dans sa capacité à analyser la microstructure du marché et sa réactivité en temps réel, permettant de détecter des opportunités de trading invisibles sur les graphiques traditionnels. Parallèlement, grâce à une gestion stricte des risques et à des mécanismes d'entrée/sortie précis, elle vise un ratio risque/récompense élevé sur une base robuste. Bien qu'elle comporte des risques liés à la dépendance aux données et à la sensibilité aux paramètres, des améliorations continues, notamment en termes de qualité des données de flux d'ordres, de coordination multi-périodes et d'adaptation automatique des paramètres, peuvent renforcer sa stabilité et sa capacité d'adaptation.

En résumé, cette stratégie représente une approche de trading fondée sur la microstructure du marché, qui « voit à travers » les apparences des prix pour analyser directement les forces internes de l'offre et de la demande, fournissant ainsi une méthodologie unique et efficace pour le trading quantitatif.

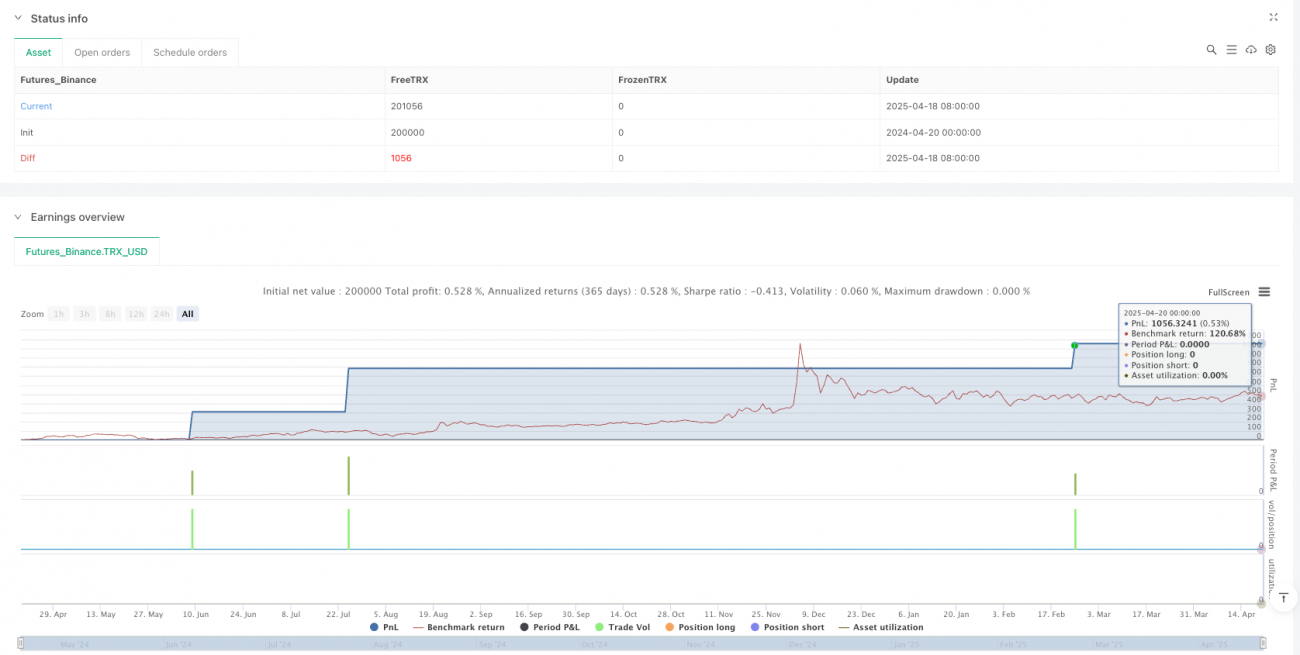

/*backtest

start: 2024-04-20 00:00:00

end: 2025-04-20 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("订单流轨迹自动交易脚本", overlay=true, margin_long=100, margin_short=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === 参数设置 ===- 1