Aperçu

La stratégie de trading quantifiée en cadres temporels multiples est un système de trading quantifié avancé basé sur l'analyse intégrée de plusieurs indicateurs, capable d'ajuster automatiquement sa stratégie de trading en fonction des différentes conditions du marché. La stratégie utilise l'intelligence artificielle pour s'adapter à la technologie d'identification de quatre mécanismes de marché (trend, intervalle, volatilité et statique) et pour ajuster les paramètres de négociation en fonction de la dynamique de l'état actuel du marché. Les technologies de base comprennent l'analyse en cadres temporels multiples, l'identification des motifs graphiques, la gestion des risques dynamiques et les algorithmes d'optimisation automatique, offrant aux traders un outil de négociation complet et flexible.

Principe de stratégie

Le cœur de la stratégie réside dans son cadre d'analyse de marché à plusieurs niveaux, permettant une détection précise de l'état du marché et une génération de signaux grâce à l'intégration de plusieurs indicateurs techniques:

-

Système des moyennes mobilesL'utilisation des moyennes mobiles rapides (de 9 cycles) et lentes (de 34 cycles) pour déterminer la direction de la tendance, combinée à la valeur de l'ATR pour améliorer l'exactitude des jugements.

-

Mécanisme de confirmation de plusieurs périodesLa stratégie accorde une attention particulière à la confirmation des tendances dans les périodes de temps élevés, en utilisant les points de croisement de HTF_RSI et HTF_MACD comme filtres de force.

-

Algorithmes de reconnaissance des mécanismes du marché:

- Marchés tendanciels: ADX > 20 avec un écart de MA supérieur à 0,3 fois celui de l'ATR et confirmé par une tendance à haute période

- Marché intermédiaire: ADX < 25 et un ratio de fourchette de prix inférieur à 0,03, haut niveau de neutralité du cadre temporel

- Marchés volatiles: bande passante Brin plus de 1,5 fois la bande passante moyenne et ATR plus de 1,2 fois l'ATR moyenne

- Marché calme: la bande passante de Brin est inférieure à 0,8 fois la bande passante moyenne et l'ATR est inférieur à 0,9 fois l'ATR moyenne

-

Reconnaissance du morphologie et confirmation de la quantité de transfertLa stratégie consiste à détecter plusieurs formes de graphique à forte probabilité, y compris les formes de coupe-faim, les lignes de souris, les formes d'étoiles du matin, les lignes de travers, les doubles-fonds, et leurs formes correspondantes à la baisse. Chaque forme nécessite une confirmation de volume de transaction et une fiabilité accrue du signal.

-

Système de notation à facteurs multiples: évaluation intégrée des indicateurs techniques, de l'identification de la forme et du volume des transactions, génération d'un score intégré. Les signaux d'achat nécessitent un score de hausse ≥ 1.0, les signaux de vente nécessitent un score de baisse ≥ 1.0.

-

Stop-loss dynamique et suivi: Utilisez l'ATR pour calculer le niveau de stop-loss dynamique, en veillant à ce que la gestion des risques s'adapte à la volatilité du marché. La distance de stop-loss s'ajuste automatiquement en fonction de la valeur de l'ATR, s'élargissant lorsque la volatilité augmente et se contractant lorsque la volatilité diminue.

-

Suivi des performances d'optimisation automatique: Le système enregistre les performances des transactions sous différents mécanismes de marché pour ajuster les paramètres de transaction et les marges de notation afin d'optimiser les stratégies d'adaptation.

Avantages stratégiques

-

Adaptation à l'échelle du marchéL'avantage le plus notable de cette stratégie est qu'elle est capable d'identifier et d'adapter automatiquement quatre états de marché différents, évitant ainsi les limites d'une seule stratégie dans un environnement de marché changeant. Le système peut ajuster les paramètres et les seuils de signaux en conséquence, que le marché soit en forte tendance, en ordre horizontal, en haute ou basse volatilité.

-

Confirmation de plusieurs périodesCette méthode d'analyse "haut en bas" filtre efficacement les signaux de basse qualité, réduisant les fausses percées et les transactions de bruit.

-

Reconnaissance de forme avancée: L'identification des formes de graphisme de l'axe, combinée à la confirmation du volume de trafic, fournit un signal d'entrée à haute probabilité. Ces formes sont particulièrement efficaces lorsqu'elles apparaissent à proximité des points de support et de résistance et accompagnent une augmentation du volume de trafic.

-

Gestion dynamique des risquesLe stop loss et le tracking stop loss basé sur l'ATR assurent une gestion automatique des risques en fonction de la volatilité du marché. Cette approche permet de maintenir des positions rentables tout en protégeant le capital et en optimisant le ratio de retour sur risque.

-

Mécanisme d'auto-optimisationLes stratégies permettent de documenter les performances sous différents mécanismes de marché, de fournir des retours d'expérience et des bases d'ajustement pour les transactions futures, et de s'améliorer constamment.

-

Surveillance visuelleLes traders peuvent visualiser l'état actuel du marché, la performance de la stratégie et les indicateurs clés, ce qui améliore la transparence des opérations.

Risque stratégique

-

Paramètre Sensibilité: Cette stratégie utilise plusieurs paramètres et seuils pour identifier les mécanismes du marché et générer des signaux. Les paramètres doivent être soigneusement ajustés, sinon ils peuvent conduire à une mauvaise compréhension de l'état du marché ou à la génération de faux signaux. En particulier, les seuils clés tels que l'ADX, le ratio ATR et la bande passante de Brin doivent être optimisés en fonction des caractéristiques des différentes variétés de transactions.

-

Complexité informatique: Le calcul des indicateurs à plusieurs niveaux et les jugements logiques augmentent la complexité des stratégies, ce qui peut entraîner un ralentissement de la rétroaction et de l'exécution en temps réel, en particulier dans des environnements de négociation à faible cycle de temps ou à haute fréquence.

-

Le retard dans la conversion du marchéBien que les stratégies soient conçues pour identifier les différents états du marché, le processus de conversion du marché peut être progressif et non instantané. Pendant la conversion, les stratégies peuvent courir le risque d'erreurs de jugement et de faux signaux.

-

Une dépendance excessive à l'égard des indicateurs techniques: La stratégie est basée principalement sur les indicateurs techniques et les tendances des prix, sans tenir compte des facteurs fondamentaux et de l'humeur du marché. L'analyse purement technique peut être inefficace en cas de nouvelles majeures ou d'événements noirs.

-

Déviation de détectionLe risque d'une sur-adaptation des données historiques est lié à la complexité et à l'adaptabilité des stratégies, et les performances réelles peuvent être inférieures aux résultats de la rétrospective.

-

Besoin de capital: les mécanismes de gestion dynamique des risques peuvent nécessiter une plus grande distance de stop-loss dans certaines conditions de marché, ce qui nécessite un capital de négociation suffisant pour maintenir un ratio de risque raisonnable.

Direction d'optimisation

-

Le renforcement de l'apprentissage automatique: Introduction d'algorithmes d'apprentissage automatique pour optimiser l'identification des mécanismes du marché et l'ajustement des paramètres. Des modèles de formation de données historiques peuvent être utilisés pour identifier les modèles potentiels de différents états du marché, améliorant la précision de la classification. Les implémentations peuvent inclure l'utilisation de forêts aléatoires ou de machines à vecteurs de support pour la classification des états du marché, l'utilisation de poids d'indicateurs d'optimisation des réseaux neuronaux.

-

Intégration des indicateurs émotionnels: l'introduction d'indicateurs de l'humeur du marché (comme le VIX, le ratio des options à la baisse / à la hausse, l'analyse de l'humeur des médias sociaux, etc.) comme couche de confirmation supplémentaire. Les données d'humeur du marché peuvent servir d'indicateurs de premier plan pour aider à prédire les points de basculement du marché.

-

Intégration des données de baseDévelopper un cadre pour intégrer les données fondamentales clés telles que les événements du calendrier économique, les rapports de bénéfices ou les communiqués de presse majeurs. Cela aide à ajuster les marges de risque avant les annonces importantes et à éviter les pertes causées par les fluctuations inattendues.

-

Filtreur de tempsIl est particulièrement important pour les transactions entre les marchés, ce qui permet d'éviter les comportements anormaux lors des heures de croisement sur les marchés asiatiques, européens et américains.

-

Module d'analyse de la corrélation: Ajout de fonctionnalités d'analyse de la corrélation entre les actifs, d'identification des modèles multi-marchés et des signaux de diffusion. Par exemple, la corrélation entre les paires de devises, la relation entre les indices boursiers et le VIX peuvent fournir une confirmation de transaction supplémentaire.

-

Optimisation de la taille des positions dynamiquesLa taille de position est automatiquement ajustée en fonction des mécanismes de marché actuels et des performances historiques. L'ouverture de risque peut être augmentée dans des mécanismes de marché performants et réduite dans des environnements incertains ou historiques.

-

Optimisation du matériel: amélioration de l'efficacité du code, réduction de la complexité du calcul, en particulier dans les environnements de transactions en temps réel. Il est possible d'envisager de réécrire une partie de la logique, en utilisant des algorithmes et des structures de données plus efficaces.

Résumer

La stratégie de négociation quantifiée de MTF représente une innovation majeure dans le système de négociation quantifiée, intégrant l'identification des mécanismes de marché, l'analyse de MTF, la reconnaissance de formes et la gestion dynamique des risques. Sa capacité d'adaptation et l'intégration complète des indicateurs techniques lui permettent de rester compétitif dans divers environnements de marché, et pas seulement dans un seul état de marché.

La véritable valeur de la stratégie réside dans son cadre global et non dans ses composants individuels. Grâce à la synergie de l'identification des mécanismes du marché, de la confirmation des cadres temporels multiples, de la reconnaissance des formes et de la gestion dynamique des risques, la stratégie est capable de générer des signaux de haute qualité et de gérer efficacement les risques. Cette approche multicouche réduit les faux signaux et améliore la stabilité globale.

Cependant, la stratégie est également confrontée à des défis tels que la sensibilité des paramètres, la complexité des calculs et la suradaptation potentielle. Les traders doivent être conscients de ces risques lors de l'application de la stratégie et effectuer une optimisation adéquate des paramètres et des tests à l'avance.

Les orientations d'optimisation futures comprennent l'amélioration de l'apprentissage automatique, l'intégration des indicateurs émotionnels et l'ajustement dynamique de la taille des positions. Ces améliorations amélioreront encore l'adaptabilité et la stabilité de la stratégie, ce qui en fera un système de négociation plus complet.

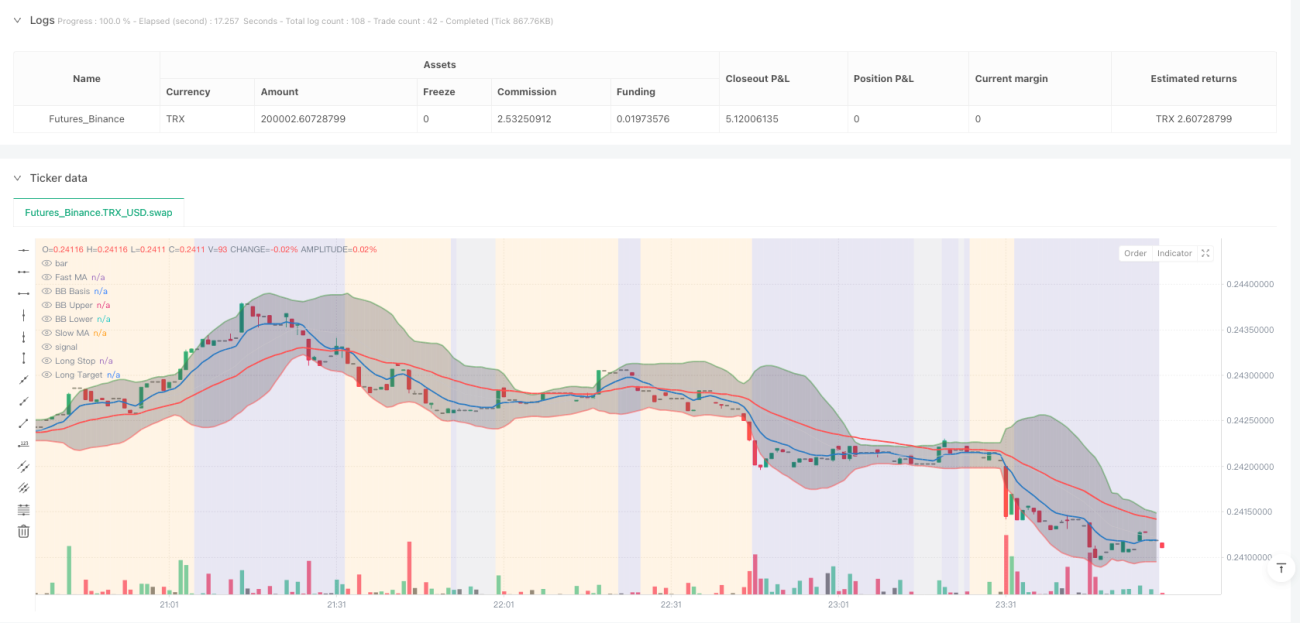

/*backtest

start: 2025-04-13 00:00:00

end: 2025-04-20 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=6

strategy("Dskyz (DAFE) AI Adaptive Regime - Pro", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1, calc_on_order_fills=true, calc_on_every_tick=true)

// This script uses higher timeframe values for RSI/MACD, integrated into regime detection and scoring.- 1