Système de combinaison de stratégies de filtre RSI et SuperTrend : cadre de trading d'inversion de momentum sous confirmation de tendance

Aperçu

Le système de combinaison de stratégies de filtrage RSI et SuperTrend est une stratégie de trading quantitatif combinant l'indicateur technique RSI (indicateur relativement faible) et le filtre de tendance SuperTrend. La philosophie de base de la stratégie est de "ne pas s'opposer à la tendance tout en ignorant les signaux d'épuisement de la dynamique".

Principe de stratégie

La logique d'opération de la stratégie est basée principalement sur la combinaison de RSI et SuperTrend:

- RSI: avec un RSI de 14 cycles, la ligne d'excédent est fixée à 65 et la ligne d'excédent à 35.

- Le réglage SuperTrend: calcul basé sur l'ATR de 10 cycles, avec un facteur de 3,0 pour déterminer la direction de la tendance des prix.

- Conditions d'entrée multiples: lorsque le RSI se déplace vers le haut de la zone de survente, tandis que le SuperTrend indique une tendance haussière (le prix est au-dessus de la trajectoire descendante).

- Conditions d'entrée à vide: lorsque le RSI dépasse la zone de survente et que le SuperTrend indique une tendance baissière (le prix est en dessous de la trajectoire ascendante).

- Gestion des risques: un stop loss de 1% et un stop-loss de 1,5% par transaction, afin de maintenir un bon rapport risque/rendement.

La stratégie consiste à déterminer la tendance du marché global à l'aide de l'indicateur SuperTrend, puis à utiliser l'indicateur RSI pour rechercher des occasions de revers dans la direction de la tendance. Cette méthode évite les transactions en contre-courant aveugle et améliore la qualité du signal, en particulier pendant les phases de forte volatilité. La période de 45 minutes fournit une qualité de signal suffisante et maintient une fréquence de négociation raisonnable.

Avantages stratégiques

-

Mécanisme de filtrage intégré: en combinant les conditions de surachat et de survente du RSI avec le filtre directionnel du SuperTrend, la stratégie est capable de filtrer efficacement le bruit du marché et de fournir un signal d'entrée de meilleure qualité tout en maintenant un taux de victoire plus élevé.

-

Le contrôle des risques est parfait: la stratégie définit clairement un stop loss (<1%) et un stop loss dynamique (<1,5%) pour chaque transaction, le rapport de retour sur risque est supérieur à 1,5, ce qui contribue à une croissance saine des fonds à long terme.

-

Retour visuel: la stratégie contient des éléments visuels clairs du graphique, y compris les zones de fond, les lignes de stop/stop et les bandes de tendance en temps réel, qui sont conçus pour améliorer la vitesse et la clarté des décisions et aider les traders à identifier rapidement les signaux.

-

Adapté aux marchés volatiles: Comparé aux stratégies RSI traditionnelles, le système ne se retourne pas à l'envers dans n'importe quelle condition de marché, mais se concentre plutôt sur la capture de fluctuations claires dans les tendances structurées, particulièrement adaptées aux transactions en phase de forte volatilité.

-

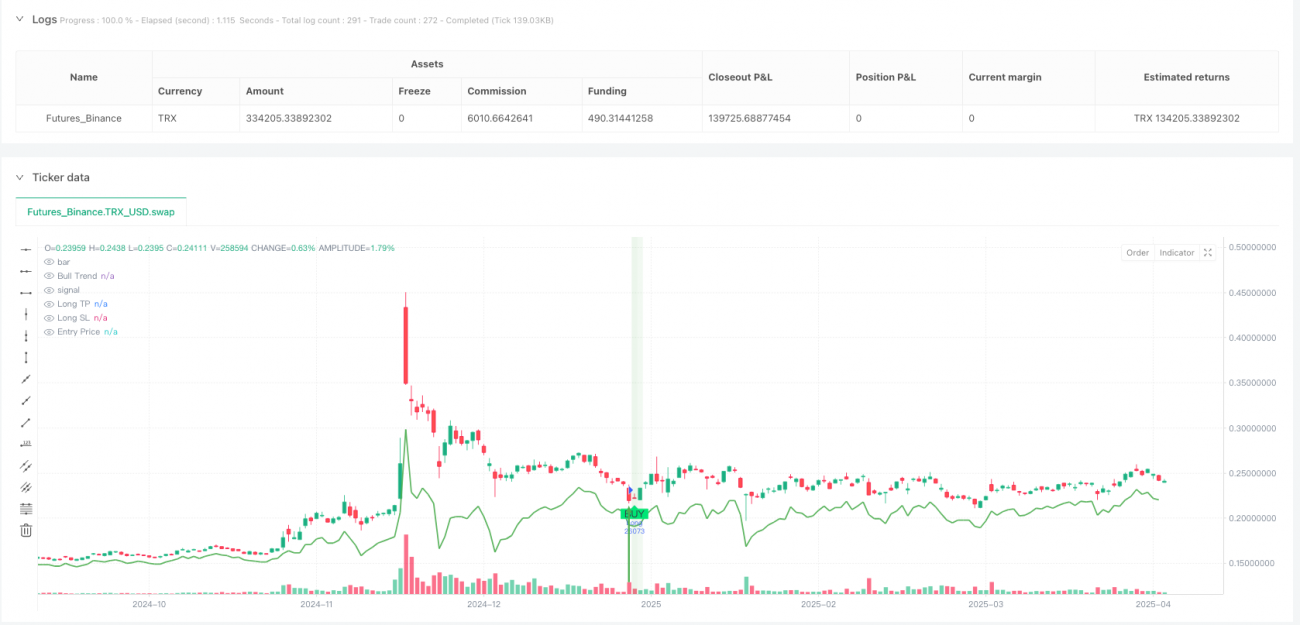

Le rendement de la rétractation est fiable: dans le test de Bitcoin sur une période de 45 minutes, la stratégie a affiché un gain total de +213,885 USDT, 239 transactions ont été effectuées, le retrait maximal a été contrôlé à 15%, le facteur de gain a atteint 1,12, une performance assez solide.

Risque stratégique

-

La stratégie est principalement conçue pour les marchés tendanciels. Elle peut générer de faux signaux fréquents dans des situations de compilation horizontale ou d'oscillation intermédiaire, entraînant des pertes continues. Il est recommandé d'appliquer ou d'ajouter un mécanisme d'identification de la structure du marché dans des situations de tendance claire pour filtrer les signaux de choc du marché.

-

Le risque fixe de l'arrêt de perte: un arrêt fixe de 1% peut être trop petit pour être déclenché prématurément dans certains marchés à forte volatilité; il peut être trop grand dans les marchés à faible volatilité. Il est recommandé d'ajuster le taux de perte en fonction de la dynamique de la volatilité du marché, comme un arrêt adaptatif basé sur ATR.

-

La sensibilité des paramètres: Les cycles et les marges du RSI ainsi que les cycles et les multiplicateurs de l'ATR du SuperTrend ont un impact significatif sur la performance de la stratégie. Différents marchés et périodes de temps peuvent nécessiter des paramètres différents, et une optimisation excessive peut entraîner un risque de suradaptation.

-

La réaction retardée au changement de tendance: La SuperTrend est un indicateur de tendance qui présente un certain retard et peut ne pas être en mesure de se redresser en temps opportun en cas de reprise soudaine de la tendance, ce qui entraîne des pertes potentielles. La capacité d'optimiser la réponse au changement de tendance peut être envisagée en combinaison avec des indicateurs de tendance plus sensibles ou une analyse du comportement des prix.

-

Manque de confirmation de transaction: les stratégies existantes reposent uniquement sur les indicateurs de prix et ne prennent pas en compte les variations de transaction, ce qui peut réduire la fiabilité du signal. Il est recommandé d'ajouter un mécanisme de confirmation de transaction pour améliorer la qualité du signal d'entrée.

Orientation de l'optimisation de la stratégie

-

L'intégration de l'analyse multi-cadres: la confirmation de tendance peut être ajoutée à des cadres de temps plus élevés (comme 4 heures ou le jour) pour s'assurer que la direction des transactions est cohérente avec la tendance majeure. Cette approche "haut vers le bas" peut considérablement améliorer le taux de réussite de la stratégie, en particulier près des points de retournement du marché.

-

La conception de paramètres adaptatifs: il est possible d'ajuster le seuil de survente et de survente du RSI en fonction de la dynamique de la volatilité du marché. Par exemple, dans les marchés à forte volatilité, il est possible d'élargir la plage de seuil du RSI (par exemple, 30-70) et de réduire la plage de seuil (par exemple, 40-60) dans les marchés à basse volatilité. Cela peut être réalisé en calculant le taux de volatilité historique et en réglant le seuil dynamique.

-

Ajout d'une analyse de volume des transactions: intégrer des indicateurs de volume des transactions dans la stratégie pour s'assurer qu'il y a suffisamment d'engagement du marché lorsque le signal se produit. Par exemple, il est possible de demander un volume des transactions au moment de la rupture du RSI supérieur à la moyenne des N cycles précédents pour filtrer les fausses ruptures de faible volume des transactions.

-

Identification de la structure du marché: l'ajout de composants d'analyse de la structure du marché, tels que l'identification des niveaux de support / résistance ou de la forme des prix, aide la stratégie à réduire la fréquence des transactions dans les marchés en turbulence ou à améliorer la précision d'entrée dans les marchés en tendance. Cela peut être réalisé en analysant les modèles de points hauts et bas ou en utilisant d'autres indicateurs de la structure du marché.

-

Optimisation de la gestion des fonds: mise en œuvre d'une gestion des positions dynamique, en ajustant la taille des positions de chaque transaction en fonction de la force du signal, de la volatilité du marché et de la performance du compte. Par exemple, il est possible d'augmenter progressivement les positions après une série de gains et de réduire les positions après une série de pertes pour protéger les fonds et optimiser les rendements.

Résumer

Le système combiné de stratégie de filtrage RSI et SuperTrend est un cadre de trading très efficace qui combine le renversement de la dynamique et la confirmation de la tendance. Le système capte les signaux de renversement potentiels via les indicateurs RSI, tout en utilisant SuperTrend pour assurer la direction de la transaction en accord avec la tendance principale, ce qui améliore efficacement la qualité du signal d'entrée. La stratégie définit des paramètres de gestion des risques raisonnables (stop loss de 1% et stop loss de 1.5%) et dispose d'une interface visuelle claire pour une prise de décision rapide.

Cette stratégie fonctionne bien dans les marchés où la tendance est évidente et convient aux traders qui recherchent des signaux d'entrée mécanisés, tout en fournissant une base solide pour l'automatisation des transactions. Cependant, la stratégie peut être moins performante dans les marchés en turbulence et il faut faire attention à la sensibilité des paramètres et au retard de réponse aux changements de tendance.

Les orientations d'optimisation à venir comprennent l'intégration de l'analyse multi-temporelle, la conception de paramètres d'adaptation, l'ajout de la confirmation des volumes, l'amélioration de la capacité d'identification de la structure du marché et l'amélioration du système de gestion des fonds. Ces améliorations amélioreront encore la robustesse et l'adaptabilité de la stratégie, lui permettant de rester compétitif dans divers environnements de marché.

Grâce à une compréhension approfondie et à une application rationnelle de ce cadre stratégique, les traders peuvent saisir efficacement les opportunités de trading de haute qualité sur le marché tout en maintenant la maîtrise des risques et réaliser des gains de trading stables à long terme.

/*backtest

start: 2024-04-21 00:00:00

end: 2025-04-20 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"TRX_USD"}]

*/

//@version=5

strategy("RSI + SuperTrend Filter Strategy (45m BTCUSDT)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === Inputs- 1