Stratégie de cassure/retournement pondérée par le volume basée sur les points pivots

Aperçu

Cette stratégie combine les ruptures/renversements des niveaux de support/résistance (S/R), un filtre de volume et un système d'alerte dans le but de capturer les points de retournement clés du marché. En identifiant les signaux de rupture ou de renversement de prix et en les confirmant par un volume anormal, elle améliore la fiabilité des signaux de trading. La stratégie utilise un stop-loss fixe de 2 % et un take-profit ajustable (par défaut 3 %) pour gérer les risques.

Principe de la stratégie

- Identification des supports/résistances : Utilisation des fonctions

ta.pivothigh()etta.pivotlow()pour identifier les niveaux de prix clés sur une période définie (pivotLen). Un signal est déclenché lorsque le prix dépasse la résistance (hausse de 1 %) ou rebondit sur le support (baisse suivie d'un retour). - Filtre de volume : Calcul de la SMA du volume (volSmaLength périodes). Le volume courant doit dépasser le seuil défini par volMultiplier (par défaut 1,5 fois la SMA) pour être considéré comme une confirmation valide.

- Logique long/short :

- Condition haussière : Le prix franchit la zone de résistance (close > resZone*1.01) avec un volume élevé, ou s'approche de la zone de support (à ±1 %) en formant un « faux breakout » bas (low ≤ supZone mais clôture de retour) avec un volume amplifié.

- Condition baissière : Le prix casse la zone de support (close < supZone*0.99) avec un volume élevé, ou s'approche de la zone de résistance (à ±1 %) en formant un « faux breakout » haut (high ≥ resZone mais clôture en baisse) avec un volume amplifié.

- Gestion du risque : Stop-loss fixe de 2 % et take-profit ajustable (par défaut 3 %) mis en œuvre via

strategy.exit().

Analyse des avantages

- Validation multi-facteurs : Combinaison de la structure des prix (S/R), du volume et du comportement du marché (faux breakout/faux breakdown), réduisant significativement la probabilité de faux signaux.

- Adaptabilité dynamique : Mise à jour automatique des supports/résistances pour s'adapter aux évolutions du marché.

- Contrôle strict des risques : Stop-loss fixe limitant les pertes unitaires excessives ; ratio de take-profit ajustable pour différents niveaux de volatilité.

- Visualisation claire : Traçage en temps réel des lignes de support/résistance et annotation nette des signaux de trading.

- Intégration d'alertes : Compatible avec des systèmes de trading automatisé, adapté à divers contextes de trading.

Analyse des risques

- Risque de marché sans tendance : Multiples faux signaux dans un marché range, entraînant des stop-loss répétés. Solution : ajouter un filtre de tendance (ex. ADX, EMA).

- Sensibilité aux paramètres : pivotLen et volMultiplier doivent être ajustés selon le marché. Solution : optimisation des paramètres et tests walk-forward.

- Retard du volume : Le volume anormal peut apparaître après le mouvement de prix. Solution : intégrer les données du carnet d'ordres ou réduire volSmaLength.

- Risque de gap : Un gap à l'ouverture peut dépasser le stop-loss. Solution : utiliser des ordres limites ou éviter les périodes de forte volatilité.

Pistes d'optimisation

- Filtre de tendance : Ajouter une condition ADX > 25 ou l'orientation de l'EMA 200 pour éviter les contre-tendances.

- Paramètres dynamiques : Adapter pivotLen et volMultiplier en fonction de la volatilité (ex. ATR).

- Take-profit progressif : Mettre en place deux niveaux (ex. fermer la moitié à 2 %, puis trailing stop) pour améliorer le ratio gain/perte.

- Optimisation par machine learning : Entraîner un modèle sur des données historiques pour optimiser volMultiplier et tpPerc.

- Validation multi-timeframe : Introduire une confirmation des S/R sur une timeframe supérieure pour renforcer la qualité des signaux.

Conclusion

Cette stratégie construit un cadre de trading à haute probabilité via une triple validation (position du prix, volume, comportement du prix). Elle est particulièrement adaptée à la capture des débuts de tendance. Ses atouts principaux sont une logique transparente et un risque contrôlé, mais sa limite réside dans les marchés range. Les futures optimisations pourraient se concentrer sur l'auto-adaptation des paramètres et le filtrage de tendance pour améliorer encore sa robustesse.

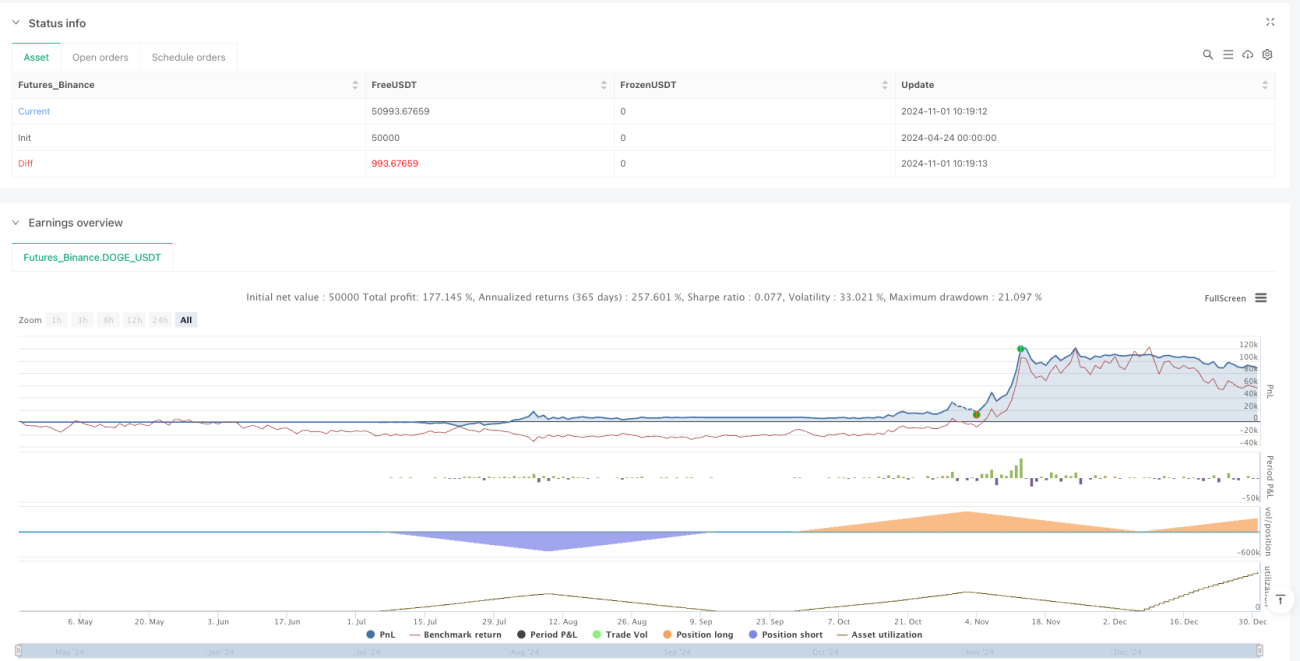

/*backtest

start: 2024-04-24 00:00:00

end: 2024-12-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume + Alerts", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1