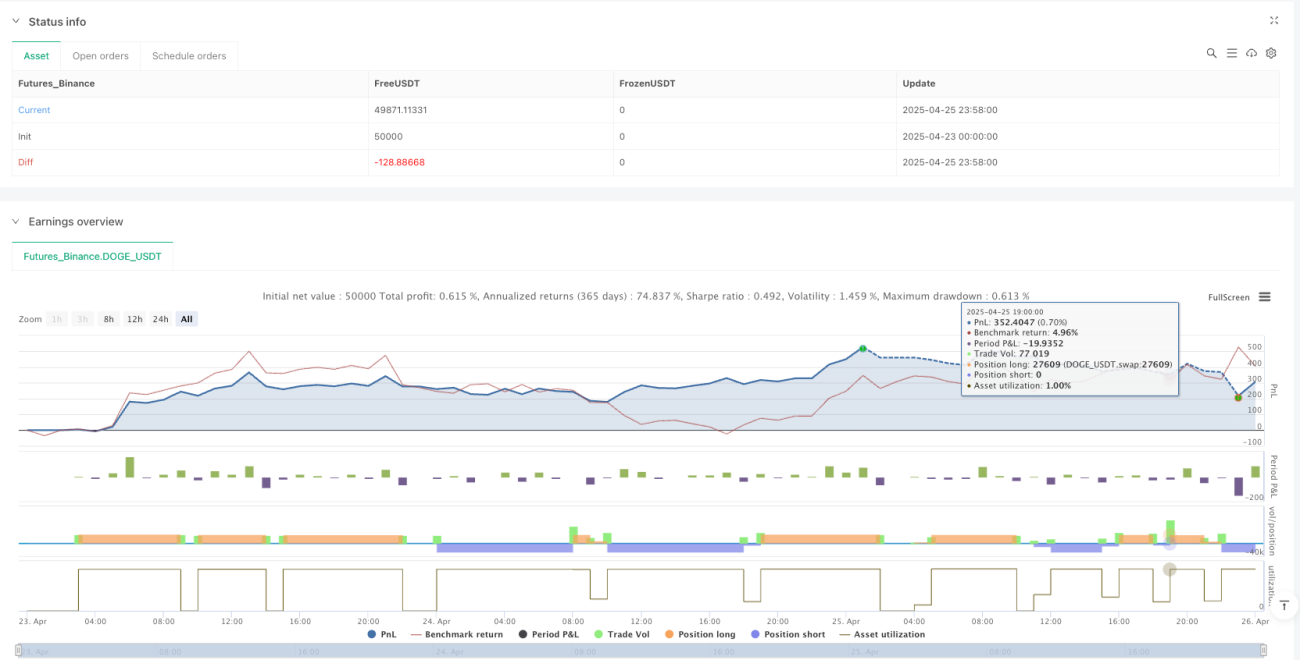

Aperçu

Le système de trading multi-indicateurs combinant suivi de tendance et momentum est une stratégie de trading quantitatif complète. Cette stratégie identifie les tendances du marché et les signaux de trading en combinant quatre indicateurs techniques : la moyenne mobile exponentielle (EMA), le MACD (convergence/divergence des moyennes mobiles), le RSI (Relative Strength Index) et l’ADX (Average Directional Index). Le principe de conception de cette stratégie est de capturer les variations de momentum des prix en présence d’une tendance forte confirmée, tout en offrant des fonctions de gestion des risques telles que le take-profit, le stop-loss et le trailing stop, afin de réaliser des performances de trading robustes. Cette stratégie convient aux transactions sur différentes périodes temporelles du marché, et est particulièrement adaptée aux environnements de marché présentant des tendances claires à moyen et long terme.

Principe de la stratégie

Le principe fondamental de cette stratégie est de confirmer les signaux de trading par la résonance de plusieurs indicateurs, en respectant strictement le principe de trading « suivre la tendance ». Plus précisément, le fonctionnement de la stratégie repose sur les éléments clés suivants :

-

Confirmation de tendance : Utilisation de l’EMA sur 100 périodes (moyenne mobile exponentielle) pour déterminer la tendance actuelle du marché. Lorsque le prix se situe au-dessus de l’EMA, la tendance est considérée comme haussière ; lorsqu’il se situe en dessous, elle est considérée comme baissière.

-

Signal de momentum : Capture des variations de momentum des prix via l’indicateur MACD (12, 26, 9). Plus précisément, lorsque la ligne MACD croise la ligne de signal à la hausse, cela génère un signal d’achat ; lorsqu’elle croise à la baisse, cela génère un signal de vente.

-

Force relative du marché : Utilisation du RSI (14) pour évaluer la force relative du marché. Un RSI supérieur à 50 indique un marché plutôt haussier, favorable aux positions longues ; un RSI inférieur à 50 indique un marché plutôt baissier, favorable aux positions courtes.

-

Force de la tendance : Utilisation de l’ADX (14) pour mesurer la force de la tendance. Lorsque la valeur de l’ADX est supérieure au seuil défini (20 par défaut), cela indique la présence d’une tendance claire sur le marché, ce qui permet d’envisager une entrée en position.

-

Conditions d’entrée :

- Entrée longue : Prix > EMA ET ligne MACD croise la ligne de signal à la hausse ET RSI > 50 ET ADX > seuil

- Entrée courte : Prix < EMA ET ligne MACD croise la ligne de signal à la baisse ET RSI < 50 ET ADX > seuil

-

Gestion des risques : La stratégie propose deux mécanismes de sortie :

- Take-profit/stop-loss fixes : Pourcentage de take-profit (3 % par défaut) et de stop-loss (1,5 % par défaut).

- Trailing stop : Optionnellement activé (activé par défaut), avec un ratio de trailing stop de 1,8 %.

Avantages de la stratégie

-

Confirmation multidimensionnelle : En combinant quatre indicateurs techniques aux fonctions différentes, la stratégie confirme les signaux de trading sous plusieurs angles (tendance, momentum, force relative et intensité de la tendance), réduisant considérablement le risque de faux signaux.

-

Grande adaptabilité : Les paramètres de la stratégie peuvent être ajustés en fonction des différents marchés et périodes temporelles, offrant une grande flexibilité et un large champ d’application. En modifiant les périodes de l’EMA, du RSI, du MACD et de l’ADX, il est possible de s’adapter à des environnements de marché de volatilité variable.

-

Contrôle des risques complet : La stratégie intègre des mécanismes de take-profit, stop-loss et trailing stop, permettant de contrôler efficacement le risque de chaque transaction. En particulier, le trailing stop permet de protéger les profits déjà acquis tout en laissant les positions gagnantes courir.

-

Combinaison de la tendance et du momentum : La stratégie prend en compte à la fois la tendance générale (via l’EMA) et les variations de momentum à court terme (via le MACD), ce qui permet de capter des points d’entrée favorables au sein de la tendance.

-

Filtrage des marchés sans tendance : Grâce au seuil de l’ADX, la stratégie filtre automatiquement les marchés en range, ne tradant que dans des environnements de marché présentant une tendance claire, ce qui améliore le taux de réussite.

-

Gestion flexible du capital : La stratégie utilise un pourcentage du capital du compte pour la gestion de la taille des positions, avec par défaut 10 % du capital engagé par transaction, favorisant une gestion prudente sur le long terme.

Risques de la stratégie

-

Retard des signaux : En raison de l’utilisation de plusieurs indicateurs techniques, en particulier l’EMA sur 100 périodes (moyenne mobile à long terme), la stratégie peut réagir lentement au début d’un retournement de tendance, risquant de manquer le point d’entrée optimal ou de conserver une position jusqu’à la fin de la tendance.

-

Dépendance excessive aux indicateurs techniques : La stratégie repose entièrement sur des indicateurs techniques, sans tenir compte de facteurs fondamentaux ou du sentiment du marché. Dans certaines conditions de marché exceptionnelles (annonces économiques majeures, événements cygne noir), les performances peuvent être médiocres.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement du réglage des paramètres. Différentes combinaisons de paramètres donnent des résultats très variables selon les environnements de marché, nécessitant une optimisation et un ajustement continus.

-

Risque de drawdown : Bien qu’un mécanisme de stop-loss soit en place, dans des conditions de marché extrêmes (gap de prix ou manque de liquidité), le stop-loss réel peut s’écarter considérablement du niveau attendu, entraînant des pertes plus importantes que prévu.

-

Risque de trading excessif : Dans un marché en range, les indicateurs peuvent générer des croisements fréquents, conduisant à un sur-trading et augmentant les coûts de transaction.

-

Risque de suroptimisation : L’optimisation des paramètres sur des données historiques peut conduire à un surajustement (overfitting), ce qui dégrade les performances en trading réel futur.

Directions d’optimisation de la stratégie

-

Ajout de filtres : On peut envisager d’ajouter des indicateurs de volume (comme l’OBV ou le CMF) pour confirmer la tendance des prix, ou des indicateurs de volatilité (comme l’ATR) pour ajuster la taille des positions et l’amplitude du stop-loss, améliorant ainsi la qualité des signaux.

-

Optimisation du moment d’entrée : On pourrait attendre un repli sur une période temporelle plus petite après que les conditions de base sont remplies, plutôt que d’entrer directement au moment du signal, afin d’obtenir un meilleur prix d’entrée.

-

Ajustement dynamique des paramètres : On peut ajuster dynamiquement les paramètres des indicateurs en fonction de la volatilité ou de la force de la tendance du marché. Par exemple, augmenter la période de l’EMA en période de forte volatilité, la diminuer en période de faible volatilité, rendant la stratégie plus adaptable.

-

Intégration de filtres fondamentaux : On peut envisager de suspendre les transactions avant la publication de données économiques importantes ou de rapports financiers, afin d’éviter les risques liés aux mouvements anormaux causés par des informations majeures.

-

Amélioration de la gestion du capital : On peut ajuster dynamiquement la taille des positions en fonction de la volatilité du marché ou de la force du signal de trading. Par exemple, augmenter la position en cas de forte résonance de plusieurs indicateurs, la réduire lorsque les indicateurs remplissent à peine les conditions.

-

Ajout de filtres temporels : On peut ajouter des conditions de filtrage temporel pour éviter les périodes de forte volatilité autour de l’ouverture et de la fermeture du marché, ou ne trader que pendant des créneaux horaires spécifiques (comme le chevauchement des sessions européennes et américaines).

-

Intégration du machine learning : On peut envisager d’utiliser des algorithmes de machine learning pour optimiser les paramètres des indicateurs ou prédire la fiabilité des signaux, améliorant ainsi l’adaptabilité et la robustesse de la stratégie.

Résumé

Le système de trading multi-indicateurs combinant suivi de tendance et momentum est une stratégie de trading complète qui fusionne les concepts de suivi de tendance et de trading momentum. En confirmant les signaux par la résonance des quatre indicateurs techniques EMA, MACD, RSI et ADX, elle filtre rigoureusement les signaux de trading, et grâce à des mécanismes complets de gestion des risques, elle cherche à obtenir des performances de trading robustes dans des environnements de marché présentant des tendances claires. Le principal atout de cette stratégie réside dans son mécanisme de confirmation multidimensionnelle des signaux et ses fonctions flexibles de contrôle des risques. Cependant, elle comporte des risques inhérents tels que le retard des signaux et la sensibilité aux paramètres. Par une optimisation continue (ajout de filtres indicateurs, optimisation du moment d’entrée, ajustement dynamique des paramètres, amélioration de la gestion du capital, etc.), la stratégie pourra maintenir une bonne adaptabilité et rentabilité dans différents environnements de marché. Pour les traders quantitatifs recherchant des rendements stables à moyen et long terme, c’est un cadre de stratégie qui mérite d’être testé et étudié en profondeur.

/*backtest

start: 2025-04-23 00:00:00

end: 2025-04-26 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Multi-Indicator Strategy By Arvind Dodke [EMA+MACD+RSI+ADX]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1