Aperçu

La stratégie de suivi de tendance dynamique ATR et d'identification des retournements est un système de suivi de tendance soigneusement conçu, utilisant des niveaux de stop-loss dynamiques basés sur l'ATR (Average True Range) pour identifier les points de retournement clés du marché. Cette stratégie vise à suivre la tendance du marché tout en évitant le bruit du marché et les faux signaux. Le système utilise l'indicateur ATR pour calculer des zones de stop-loss adaptatives, qui s'ajustent dynamiquement en fonction de la volatilité du marché. Combiné à une logique de suivi intelligente et à des aides visuelles, cette stratégie fournit aux traders des signaux d'entrée clairs et une fonction de suivi de direction en temps réel.

Principe de la stratégie

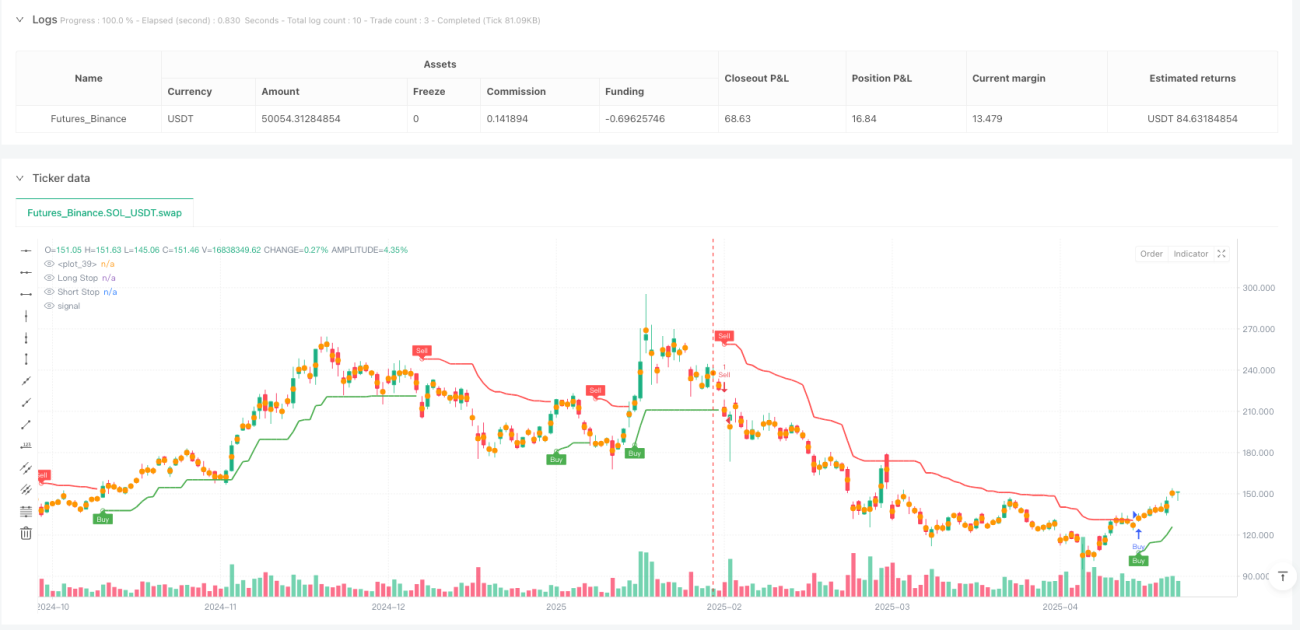

Le cœur de cette stratégie repose sur un système de stop-loss à deux niveaux. Dans une tendance haussière, la stratégie calcule le stop long (Long Stop) en soustrayant la valeur ATR du prix le plus élevé (ou du prix de clôture, selon les réglages de l'utilisateur) sur une période spécifiée. Inversement, dans une tendance baissière, le système calcule le stop short (Short Stop) en ajoutant la valeur ATR au prix le plus bas (ou au prix de clôture).

Ces stops ne sont pas statiques – ils se déplacent dans le sens de la tendance et ne se réinitialisent qu'en cas de retournement confirmé, garantissant que le système s'adapte aux changements du marché tout en restant stable. La stratégie détecte la direction de la tendance en fonction du comportement du prix par rapport à ces niveaux de stop. Lorsque le prix clôture au-dessus du stop short, le système identifie un potentiel retournement haussier et passe en mode long. De même, lorsque le prix de clôture passe en dessous du stop long, le système passe en mode baissier.

Ces changements de direction déclenchent des signaux d'achat ou de vente, clairement indiqués sur le graphique, avec la possibilité d'ajouter des étiquettes et des surlignages circulaires. Pour améliorer l'utilisabilité, la stratégie comprend des éléments visuels tels qu'un remplissage de fond coloré indiquant l'état actif de la tendance (vert pour long, rouge pour court). Les traders peuvent personnaliser l'affichage des étiquettes d'achat/vente, l'utilisation du prix de clôture pour la détection des extrêmes, et la mise en évidence des changements d'état.

De plus, la stratégie intègre des alertes en temps réel pour les changements de direction et les entrées en position, permettant aux traders d'être informés même sans surveiller constamment le marché. Les paramètres clés du code incluent la période ATR et le multiplicateur ATR, qui peuvent être ajustés en fonction des différentes conditions de marché et des préférences personnelles.

Avantages de la stratégie

Après une analyse approfondie du code, je résume les avantages significatifs suivants de cette stratégie :

-

Adaptabilité dynamique : La stratégie utilise des stops basés sur l'ATR, qui s'adaptent automatiquement aux différentes conditions de volatilité, offrant des plages de stop plus larges en haute volatilité et plus serrées en basse volatilité.

-

Mécanisme de confirmation de tendance : Le système ne change de direction que lorsque le prix franchit le niveau de stop de la tendance précédente, ce qui aide à filtrer le bruit du marché et les faux breaks.

-

Logique de suivi intelligente : Les stops sont conçus pour se déplacer dans un seul sens, s'ajustant uniquement dans la direction favorable, ce qui permet de verrouiller les bénéfices tout en donnant à la tendance suffisamment d'espace pour se développer.

-

Clarté visuelle : La stratégie fournit des aides visuelles riches, notamment un fond coloré, des marqueurs de points d'entrée et des étiquettes optionnelles, permettant aux traders de comprendre l'état du marché en un coup d'œil.

-

Flexibilité et personnalisation : Le code intègre plusieurs paramètres ajustables tels que la période ATR, le multiplicateur et les options d'affichage, permettant aux traders de personnaliser la configuration selon leurs besoins.

-

Fonction d'alerte en temps réel : Les conditions d'alerte intégrées garantissent que les traders ne manquent pas les changements de tendance importants et les opportunités de trading.

-

Simplicité et efficacité : Malgré sa puissance, le code est structuré de manière claire et concise, avec une efficacité de calcul élevée, adapté à différents timeframes de trading.

Risques de la stratégie

Bien que cette stratégie présente de nombreux avantages, elle comporte certains risques potentiels dans la pratique :

-

Risque de faux breaks : Bien que le système soit conçu pour réduire les faux signaux, des changements de direction fréquents peuvent encore se produire dans des marchés oscillants, entraînant des pertes consécutives. Une solution consiste à combiner des confirmations de tendance à plus long terme ou une analyse de la structure du marché.

-

Sensibilité aux paramètres : Le choix de la période ATR et du multiplicateur a un impact significatif sur les performances de la stratégie. Des réglages trop serrés peuvent conduire à des sorties prématurées, tandis que des réglages trop larges peuvent entraîner une protection insuffisante des bénéfices. Il est recommandé d'optimiser ces paramètres par backtest dans différentes conditions de marché.

-

Retard dans les changements de tendance : Comme la stratégie se base sur les données de la période de trading précédente pour déterminer la direction, un certain retard peut survenir lors de retournements rapides du marché. On pourrait envisager d'ajouter d'autres indicateurs avancés pour renforcer la capacité prédictive.

-

Absence de confirmation de volume : La stratégie actuelle repose uniquement sur les données de prix, l'absence de confirmation de volume peut réduire la fiabilité des signaux dans certaines situations. On pourrait envisager d'ajouter des filtres de volume.

-

Limite du multiplicateur fixe : L'utilisation d'un multiplicateur ATR fixe peut ne pas convenir à tous les environnements de marché. Dans différentes phases de volatilité, les paramètres de risque idéaux pourraient nécessiter un ajustement dynamique.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, je propose les axes d'optimisation suivants :

-

Multiplicateur ATR adaptatif : On pourrait implémenter un mécanisme d'ajustement dynamique du multiplicateur ATR, par exemple en fonction des changements de volatilité ou de la force de la tendance. Cela permettrait d'utiliser un multiplicateur plus large dans les tendances fortes pour éviter une sortie prématurée, et un multiplicateur plus serré dans les tendances faibles ou aux points de retournement pour offrir une protection plus étroite.

-

Ajout d'un filtre de force de tendance : Introduire des indicateurs de force de tendance supplémentaires (comme l'ADX ou la pente de la moyenne mobile) comme conditions de confirmation, ne générant des signaux de trading que lorsque la tendance est suffisamment forte, réduisant ainsi les faux signaux dans les marchés oscillants.

-

Filtre temporel : Ajouter un filtre de temps de trading pour éviter les périodes de faible liquidité ou de forte volatilité connues, comme les ouvertures de marché ou les publications de données économiques importantes.

-

Gestion dynamique des positions : Implémenter une gestion dynamique des positions basée sur la volatilité du marché et la force de la tendance, en augmentant l'exposition dans les tendances plus certaines et en la réduisant lorsque l'incertitude augmente.

-

Confirmation multi-timeframe : Intégrer les informations de tendance de timeframes supérieures comme filtre de trading, n'effectuant des transactions que lorsque la direction de la tendance plus large est cohérente.

-

Optimisation des stops : Envisager de mettre en œuvre une stratégie de stop à plusieurs niveaux, par exemple en utilisant des stops plus serrés pour une partie de la position afin de protéger le capital initial, et des stops plus larges pour une autre partie afin de capturer des tendances plus importantes. Cela peut améliorer le ratio risque/récompense.

-

Ajout d'objectifs de profit : En plus de la stratégie de sortie basée sur le retournement de tendance actuelle, on pourrait ajouter des objectifs de profit partiels basés sur le ratio risque/récompense, verrouillant une partie des bénéfices dans les grandes tendances.

Résumé

La stratégie de suivi de tendance dynamique ATR et d'identification des retournements est un système de suivi de tendance ingénieux qui capture les tendances du marché et identifie les points de retournement clés grâce à des stops ATR ajustables dynamiquement. Elle combine habilement un mécanisme de stop adaptatif, des aides visuelles claires et des paramètres flexibles, offrant aux traders un outil de trading à la fois simple et puissant.

Le principal avantage de cette stratégie réside dans sa capacité à s'adapter dynamiquement à la volatilité du marché et dans sa logique claire de génération de signaux, ce qui la rend adaptée à différents environnements de marché et timeframes. Cependant, les utilisateurs doivent veiller à ajuster les paramètres en fonction des conditions spécifiques du marché et envisager de combiner des indicateurs de confirmation supplémentaires pour améliorer la qualité des signaux.

En mettant en œuvre les axes d'optimisation suggérés, notamment l'ajustement adaptatif des paramètres et la confirmation multi-timeframe, les performances et la robustesse de la stratégie peuvent être encore améliorées. Que ce soit comme système de trading autonome ou comme partie d'une stratégie de trading plus large, cette stratégie constitue un outil précieux pour les traders quantitatifs.

- 1