Aperçu

La version optimisée de la stratégie Soupe à la Tortue (Turtle Soup) est une stratégie de trading de retournement basée sur les fausses cassures, spécialement conçue pour capturer les pièges de liquidité sur le marché. Le cœur de cette stratégie s'inspire du concept "Soupe à la Tortue" du célèbre trader Linda Raschke : lorsque les tortues (désignant les traders suiveurs de tendance) apparaissent, l'argent intelligent les "cuisine". Plus précisément, la stratégie identifie les faux mouvements après une cassure du prix au-dessus d'un récent sommet ou en dessous d'un récent creux, et entre en position lorsque le prix revient dans la fourchette initiale. Elle exploite la tendance des grands acteurs du marché à attirer les traders de détail vers des positions de cassure, avant d'inverser le marché, offrant ainsi des points d'entrée à haute probabilité pour les traders à contre-tendance.

Cette stratégie se base sur l'analyse du comportement des prix, combinant plusieurs indicateurs avancés, notamment le canal de Donchian, le bloc d'ordres (Order Block) et l'écart de juste valeur (Fair Value Gap). Elle offre une compréhension approfondie de la structure du marché et de l'empreinte des capitaux institutionnels, fournissant une confirmation à plusieurs niveaux pour les décisions de trading.

Principe de la Stratégie

Le fonctionnement de la stratégie Soupe à la Tortue repose sur la psychologie du marché et les schémas comportementaux des traders. La stratégie implémente en code l'identification de quatre signaux de trading principaux :

- Signal Long de la Soupe Principale à la Tortue (TBS Long - Turtle Body Soup Long) : Lorsque le corps de la bougie dépasse complètement le récent creux du canal de Donchian, puis se referme à l'intérieur de la fourchette. Cette fausse cassure représente généralement un signal de retournement fort.

- Signal Short de la Soupe Principale à la Tortue (TBS Short) : Lorsque le corps de la bougie dépasse complètement le récent sommet du canal de Donchian, puis se referme à l'intérieur de la fourchette.

- Signal Long de la Soupe aux Ombres à la Tortue (TWS Long - Turtle Wick Soup Long) : Lorsque l'ombre (et non le corps) de la bougie dépasse le creux de Donchian, mais que le cours de clôture revient dans la fourchette. Ceci est considéré comme un signal de retournement plus faible mais toujours valide.

- Signal Short de la Soupe aux Ombres à la Tortue (TWS Short) : Lorsque l'ombre de la bougie dépasse le sommet de Donchian, mais que le cours de clôture revient dans la fourchette.

La stratégie permet également d'ajouter deux types de conditions de confirmation supplémentaires :

- Confirmation par Bloc d'Ordres (OB - Order Block) : Exige la présence d'un bloc d'ordres haussier avant une entrée longue, ou baissier avant une entrée short, représentant l'empreinte des capitaux institutionnels.

- Confirmation par Écart de Juste Valeur (FVG - Fair Value Gap) : Recherche un écart dans l'action des prix, représentant un déséquilibre, ajoutant une fiabilité supplémentaire à l'entrée.

Lorsque les conditions sélectionnées sont remplies, la stratégie entre en position à la clôture de la bougie de signal, place un stop-loss (SL) en dessous du creux (pour les positions longues) ou au-dessus du sommet (pour les positions courtes) de la bougie de signal, et calcule automatiquement l'objectif de profit (TP) basé sur un ratio risque/récompense prédéfini (1,5 fois par défaut).

Avantages de la Stratégie

- Capture de points de retournement à haute probabilité : Le principal avantage de la stratégie Soupe à la Tortue est sa capacité à identifier efficacement les zones de "fausse cassure" ou de "chasse aux stop-loss", qui représentent généralement les points d'action des grands acteurs du marché. En prenant une position inverse sur ces zones, le trader peut s'aligner sur l'argent intelligent.

- Mécanismes de confirmation multiples : La stratégie combine plusieurs indicateurs techniques et signaux de comportement des prix. En superposant les conditions de confirmation (signaux TBS/TWS + filtres OB/FVG optionnels), elle améliore la fiabilité des signaux de trading et réduit considérablement les faux signaux.

- Gestion des risques automatisée : La stratégie intègre une fonction de gestion des risques. Chaque transaction calcule automatiquement les niveaux de stop-loss et de take-profit, garantissant des pertes limitées en cas d'erreur et un profit raisonnable en cas de succès. Le ratio risque/récompense est ajustable pour s'adapter à différentes tolérances au risque.

- Adaptabilité à différents environnements de marché : Bien que cette stratégie donne les meilleurs résultats sur les marchés en range ou en consolidation, l'ajustement de ses paramètres (comme la période de回溯 du canal de Donchian) peut l'adapter à différentes conditions de marché.

- Visuel et intuitif : La stratégie fournit des repères visuels clairs et des indications de signal, permettant aux traders de comprendre facilement la situation du marché et de prendre des décisions rapides.

Risques de la Stratégie

- Risque de faux signaux : Même avec des confirmations multiples, le marché peut générer de faux signaux, en particulier pendant les périodes de forte volatilité ou de faible liquidité. Pour atténuer ce risque, il est conseillé d'effectuer des tests rétrospectifs approfondis avant le trading réel et d'envisager d'appliquer la stratégie pendant les périodes de liquidité élevée.

- Dépendance aux unités de temps : Les performances de la stratégie peuvent varier considérablement selon l'unité de temps utilisée. Les unités de temps plus courtes (comme 15 minutes à 1 heure) peuvent générer plus de signaux, mais aussi plus de bruit. Les unités de temps plus longues offrent moins de signaux, mais qui sont généralement plus fiables. La solution consiste à effectuer une analyse multi-unités de temps ou à choisir l'unité de temps adaptée à son style de trading.

- Risque en marché fortement tendanciel : Dans un marché fortement tendanciel, l'efficacité des signaux de retournement sur fausses cassures peut diminuer car la probabilité d'une cassure réelle augmente. Éviter de trader à contre-tendance dans une direction de tendance clairement établie ou ajouter un filtre de tendance supplémentaire peut atténuer ce risque.

- Sensibilité aux paramètres : La période de回溯 du canal de Donchian (20 par défaut) a un impact significatif sur les performances de la stratégie. Une période trop courte peut générer trop de signaux, tandis qu'une période trop longue peut faire manquer des opportunités. Il est recommandé de trouver le paramètre optimal pour un marché et une unité de temps spécifiques par le biais de tests rétrospectifs.

- Risque lié au placement du stop-loss : Le stop-loss actuel est placé à l'extrême de la bougie de signal, ce qui peut être trop serré ou trop large dans certaines situations. On peut envisager d'ajuster la distance du stop-loss en utilisant la volatilité ou l'ATR (Average True Range) pour plus de flexibilité.

Directions d'Optimisation de la Stratégie

- Période de Donchian Adaptative : La stratégie utilise actuellement une période de回溯 fixe pour le canal de Donchian (20 par défaut). On peut envisager d'implémenter une période adaptative qui s'ajuste dynamiquement en fonction de la volatilité ou de la force de la tendance du marché. Par exemple, utiliser une période plus longue dans un environnement de forte volatilité et une période plus courte dans un environnement de faible volatilité.

- Ajout d'un Filtre de Tendance : Pour éviter les transactions à contre-tendance dans une forte tendance, on peut ajouter un filtre de tendance, comme la direction d'une moyenne mobile ou l'indicateur ADX, pour n'activer les signaux de retournement que sur les marchés en range. Cela améliorerait significativement la stabilité de la stratégie sur le long terme.

- Optimisation de la Stratégie de Stop-Loss/Take-Profit : La stratégie utilise actuellement un ratio risque/récompense fixe pour le take-profit. On peut envisager d'implémenter des objectifs de profit multiples ou un stop-loss suiveur (trailing stop) pour mieux capturer les mouvements de prix importants. Par exemple, déplacer le stop-loss au seuil de rentabilité après avoir atteint le premier objectif de profit, laissant ainsi le reste de la position courir.

- Filtre Temporel : Ajouter une fonction de filtrage temporel pour éviter de trader juste avant/après l'ouverture/fermeture du marché ou pendant les périodes de publication de nouvelles économiques majeures, où la volatilité est généralement plus élevée et imprévisible.

- Confirmation par le Volume : Intégrer l'analyse du volume dans la stratégie pour s'assurer que les mouvements de prix sont soutenus par un volume suffisant. Par exemple, exiger un volume faible pendant la fausse cassure et un volume plus important lors du retour dans la fourchette pour confirmer la validité du retournement.

- Optimisation par Apprentissage Automatique (Machine Learning) : Envisager d'appliquer des techniques d'apprentissage automatique pour identifier automatiquement la meilleure combinaison de paramètres basée sur des données historiques, ou pour prédire la probabilité de succès d'un signal, améliorant ainsi encore la stabilité et la rentabilité de la stratégie.

Résumé

La version optimisée de la stratégie Soupe à la Tortue est un système de trading de retournement méticuleusement conçu. Elle offre des opportunités de trading à haute probabilité en capturant les fausses cassures et les pièges de liquidité du marché. En combinant plusieurs outils de confirmation tels que le canal de Donchian, les blocs d'ordres et les écarts de juste valeur, cette stratégie parvient à identifier efficacement les points de retournement clés dans la structure du marché.

Ce qui distingue cette stratégie, c'est sa compréhension profonde de la psychologie du marché, en particulier la manière dont les grands acteurs du marché utilisent les zones de liquidité pour attirer les traders de détail vers des positions défavorables. En se rangeant du côté de "l'argent intelligent", la stratégie peut générer des profits stables tout en maîtrisant le risque.

Bien que la stratégie donne les meilleurs résultats sur les marchés en range ou en consolidation, les directions d'optimisation proposées plus haut peuvent encore améliorer son adaptabilité et sa robustesse, la rendant efficace dans un plus large éventail de conditions de marché. Le plus important est que le trader comprenne les principes sous-jacents de la stratégie, l'utilise avec des techniques de gestion des risques, et valide son efficacité sur un marché spécifique par des tests rétrospectifs approfondis et du trading simulé.

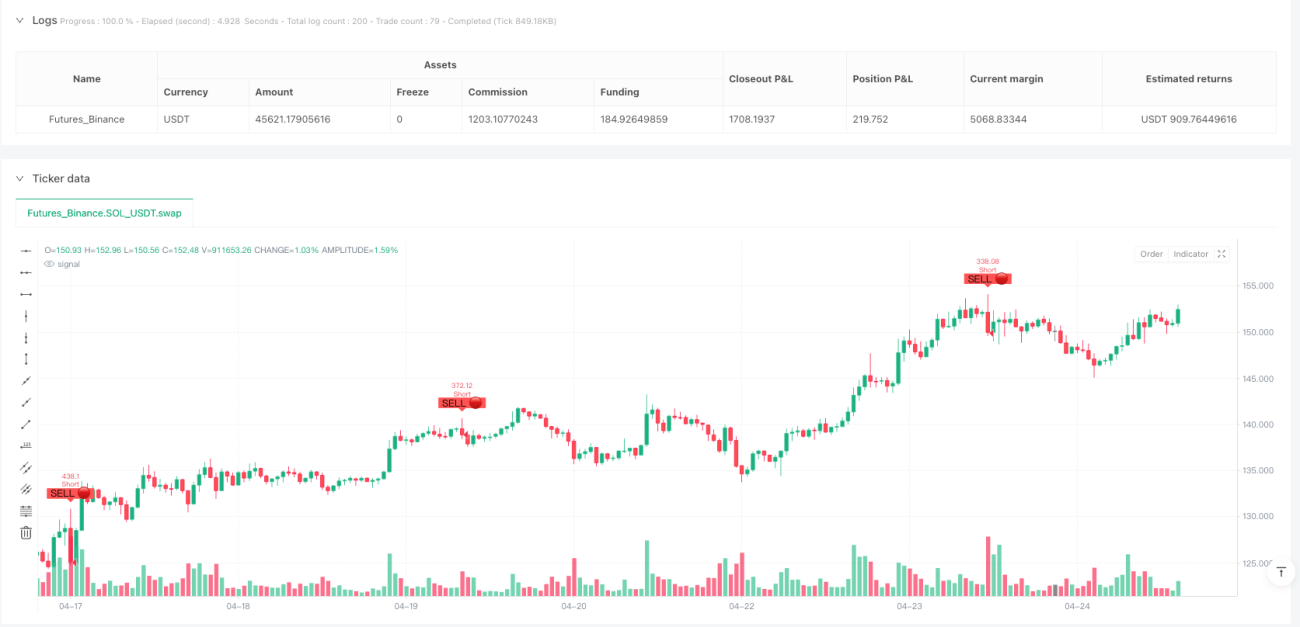

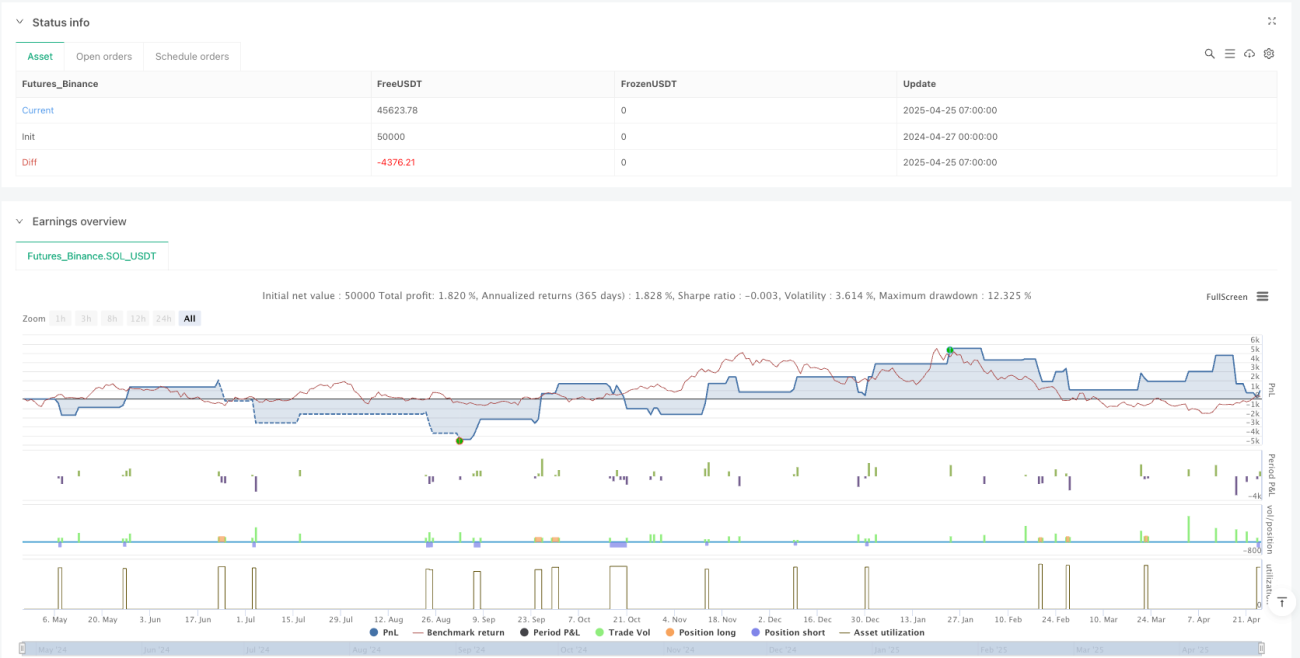

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("🐢 Turtle Soup Strategy v1.0 – TBS/TWS + OB/FVG + SL/TP", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1