Stratégie optimisée haussière saisonnière basée sur le RSI (Relative Strength Index)

Aperçu

La stratégie d'optimisation haussière saisonnière basée sur l'indice de force relative (RSI) est une stratégie de trading quantitatif qui combine l'analyse technique et l'analyse saisonnière, conçue spécifiquement pour les caractéristiques de performance saisonnières d'un marché particulier. Cette stratégie utilise les signaux de survente du Relative Strength Index (RSI) et le niveau de support de la moyenne mobile exponentielle (EMA) comme conditions d'entrée, tout en filtrant les meilleurs mois de transaction à l'aide de données saisonnières historiques, afin d'améliorer le taux de réussite et les rendements globaux. L'idée centrale de la stratégie est d'effectuer des positions longues dans des mois présentant un avantage statistique historique, lorsque le marché est techniquement survendu et que la tendance globale est haussière, et de fixer des niveaux de take-profit et de stop-loss proportionnels pour contrôler le risque.

Principe de la stratégie

Le principe central de cette stratégie repose sur la combinaison de trois éléments clés : les signaux d'indicateurs techniques, l'analyse saisonnière et le système de gestion des risques.

Premièrement, la stratégie utilise un RSI sur 14 périodes comme critère de survente, considérant le marché comme survendu lorsque le RSI est inférieur à 30 ; elle combine également une EMA sur 200 périodes comme outil de confirmation de tendance, exigeant que le prix reste au-dessus de la moyenne mobile à long terme, afin de garantir que les transactions ne sont effectuées que dans une tendance haussière globale.

Deuxièmement, la stratégie introduit un mécanisme de filtrage saisonnier, basé sur l'analyse des données historiques des 10 dernières années, classant les mois de transaction en deux catégories : les mois « plus faibles » avec un taux de réussite de 70 % (avril, mai, juin) et les mois « forts » avec un taux de réussite supérieur à 90 % (juillet, novembre). La stratégie n'est active que pendant ces mois historiquement performants, via la variable allowedMonth.

Un signal long est déclenché lorsque toutes les conditions suivantes sont réunies :

- RSI inférieur à 30 (condition de survente)

- Prix au-dessus de l'EMA 200 (confirmation de tendance haussière)

- Le mois en cours fait partie des mois saisonniers autorisés (avril, mai, juin, juillet ou novembre)

En matière de gestion des risques, la stratégie fixe des niveaux de take-profit (5 %) et de stop-loss (2,5 %) proportionnels, avec un ratio risque/rendement de 1:2, ce qui constitue un paramétrage relativement prudent et raisonnable.

Avantages de la stratégie

-

Avantage saisonnier clair : La stratégie exploite pleinement les caractéristiques saisonnières du marché, n'intervenant que pendant les mois statistiquement les plus performants, ce qui améliore efficacement le taux de réussite global. Elle distingue les mois « forts » (marqués en rouge, taux de réussite > 90 %) des mois « plus faibles » (marqués en vert, taux de réussite ~70 %), renforçant ainsi la perception du trader par un fond coloré visuel.

-

Mécanisme de confirmation multiple : En combinant le signal de survente du RSI avec la condition que le prix soit au-dessus de l'EMA à long terme, la stratégie garantit une entrée uniquement lorsque les aspects techniques et de tendance sont tous deux confirmés, filtrant efficacement les faux signaux.

-

Cadre de test flexible : La stratégie intègre une fonction de test multi-paramètres du RSI (fonction

testRSI), permettant de tester simultanément différents scénarios avec des valeurs de RSI de 25, 35 et 40, facilitant ainsi l'optimisation des paramètres RSI par le développeur pour trouver le réglage optimal. -

Gestion des risques complète : La stratégie définit des niveaux clairs de take-profit et de stop-loss (5 % take-profit, 2,5 % stop-loss), avec un ratio risque/rendement de 1:2, conforme aux principes prudents de gestion de capital.

-

Retour visuel intuitif : La stratégie marque les signaux d'achat sur le graphique et différencie la force saisonnière des mois par des couleurs d'arrière-plan, offrant un bon guidage visuel.

Risques de la stratégie

-

Risque de dépendance aux données saisonnières : La stratégie dépend fortement des données saisonnières des 10 dernières années, mais l'environnement de marché peut changer, et les schémas saisonniers historiques ne sont pas nécessairement valables à l'avenir. Il est recommandé de mettre à jour régulièrement l'analyse saisonnière pour garantir l'actualité des données.

-

Retard des indicateurs techniques : Les indicateurs techniques comme le RSI et l'EMA sont intrinsèquement retardés et peuvent ne pas capturer les points de retournement à temps dans un marché en évolution rapide. Une solution consiste à introduire des indicateurs à plus court terme plus sensibles comme confirmation auxiliaire.

-

Limites des take-profit/stop-loss fixes : La stratégie utilise des pourcentages fixes de take-profit et de stop-loss sans tenir compte des variations de volatilité du marché. En période de forte volatilité, le pourcentage fixe peut être trop faible ; en période de faible volatilité, il peut être trop élevé. Il est conseillé d'envisager un ajustement dynamique des niveaux de take-profit et de stop-loss basé sur des indicateurs de volatilité tels que l'ATR (Average True Range).

-

Risque de surajustement des paramètres : Bien que la fonction de test multi-paramètres du RSI soit utile pour l'optimisation, une optimisation excessive peut conduire à un surajustement, entraînant de mauvaises performances en trading réel. Il est recommandé d'utiliser des tests forward et des tests hors échantillon pour valider la robustesse des paramètres.

-

Limite d'une stratégie unidirectionnelle : La stratégie actuelle ne se concentre que sur les opportunités longues, et peut sous-performer dans les marchés baissiers ou latéraux. Envisagez d'ajouter une stratégie short ou une stratégie neutre pour s'adapter à davantage d'environnements de marché.

Pistes d'optimisation

-

Ajustement dynamique des seuils RSI : Actuellement, la stratégie utilise un seuil RSI fixe (30). On pourrait envisager d'ajuster dynamiquement le seuil RSI en fonction de la volatilité du marché. Par exemple, dans un environnement de forte volatilité, abaisser le seuil à 25 ou moins ; dans un environnement de faible volatilité, l'augmenter à 35 ou plus. La mise en œuvre peut être basée sur l'ATR ou un indicateur de volatilité historique.

-

Analyse saisonnière plus fine : La stratégie actuelle ne divise que par mois. On pourrait affiner davantage en considérant des périodes spécifiques au sein du mois, par exemple début, milieu ou fin de mois, ou en combinant des schémas saisonniers hebdomadaires, pour obtenir un avantage saisonnier plus précis.

-

Ajout d'un filtre de force de tendance : Au-delà de la simple condition que le prix soit au-dessus de la moyenne mobile, on peut introduire un indicateur de force de tendance (comme l'ADX, le MACD ou la pente de la moyenne mobile) pour garantir une entrée uniquement dans des tendances fortes, améliorant ainsi le taux de réussite.

-

Mécanisme de take-profit/stop-loss adaptatif : Remplacer les niveaux fixes par un mécanisme dynamique basé sur la volatilité du marché, par exemple en utilisant un multiple de l'ATR pour définir le stop-loss, et en fixant le take-profit en fonction des niveaux de support/résistance.

-

Optimisation de la gestion de capital : Actuellement, la stratégie utilise une position fixe de 100 %. On peut envisager d'ajuster la taille de la position de manière dynamique en fonction de la force du signal, de l'environnement de marché ou de l'état actuel du drawdown, afin d'obtenir une courbe de capital plus lisse.

-

Ajout d'un filtre temporel : Dans le cadre d'une stratégie intraday, envisagez d'ajouter un filtre horaire pour éviter les périodes de forte volatilité ou de faible liquidité (comme l'ouverture et la fermeture), réduisant ainsi le slippage et le risque d'exécution.

Conclusion

La stratégie d'optimisation haussière saisonnière basée sur le RSI est un système de trading quantitatif qui combine analyse technique et étude saisonnière. Grâce à un triple mécanisme (signal de survente du RSI, confirmation de tendance par EMA et filtrage saisonnier mensuel), elle capture les opportunités longues lors des mois historiquement forts sur un marché spécifique. La stratégie intègre un cadre de gestion des risques raisonnable et offre une fonction de test multi-paramètres pour faciliter l'optimisation.

Les principaux atouts de cette stratégie résident dans son filtrage saisonnier clair et son mécanisme de confirmation multiple, mais elle présente également des limites telles que la dépendance saisonnière et le retard des indicateurs techniques. Les pistes d'optimisation futures incluent l'ajustement dynamique des seuils d'indicateurs techniques, l'affinement de l'analyse saisonnière et l'amélioration du système de gestion des risques.

Pour les traders, cette stratégie offre un cadre de trading systématique alliant avantages statistiques historiques et analyse technique, particulièrement adapté aux investisseurs de moyen à long terme qui accordent de l'importance aux schémas saisonniers. Cependant, il convient d'en comprendre pleinement les limites avant de l'utiliser et de l'adapter en fonction de sa propre tolérance au risque et des conditions de marché.

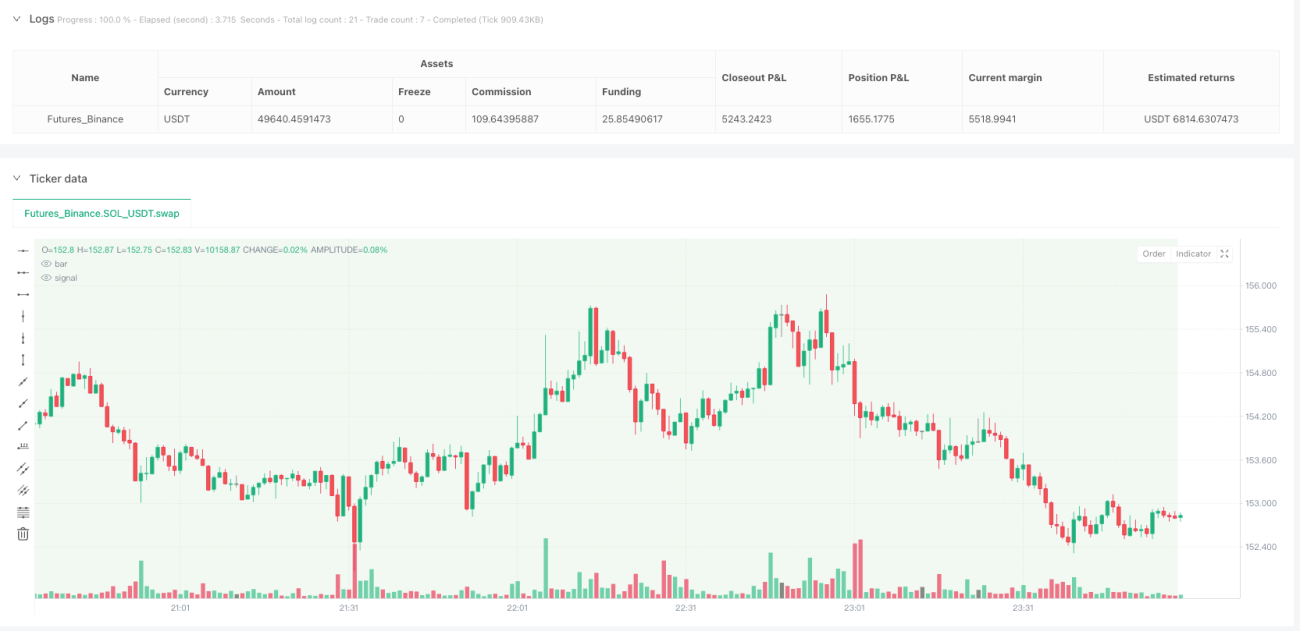

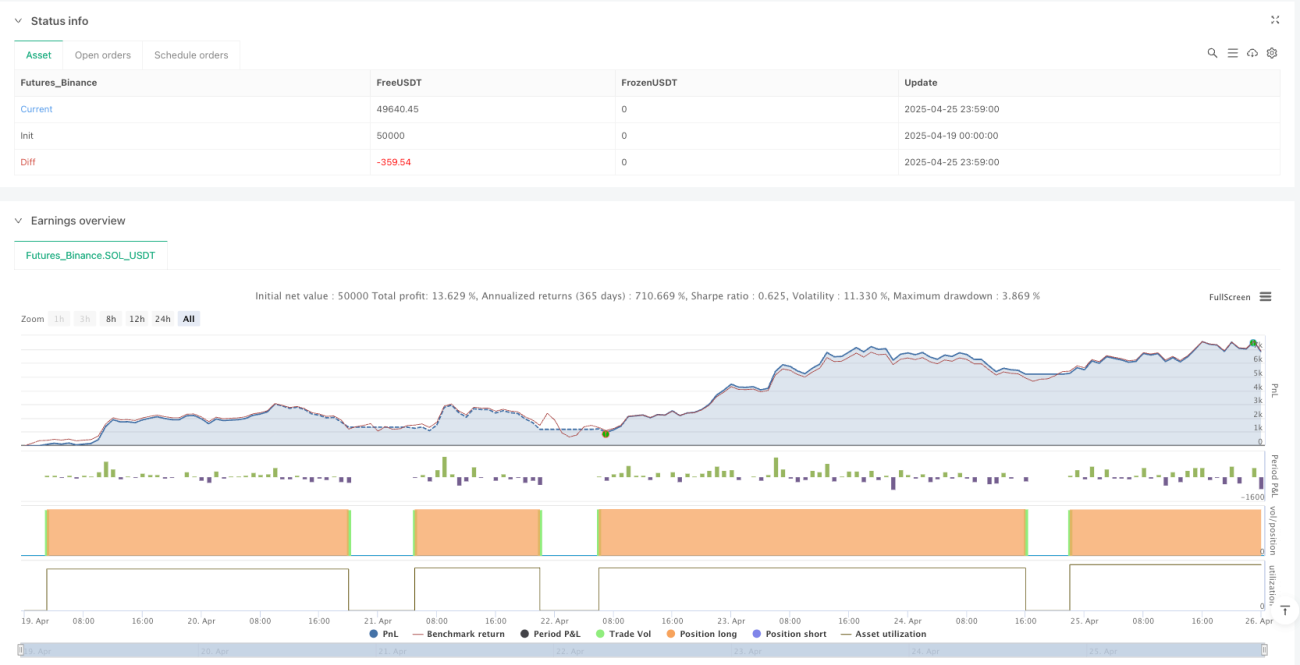

/*backtest

start: 2025-04-19 00:00:00

end: 2025-04-26 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy('US30 RSI Seasonal Long Strategy (1D)', overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === Monats-Filter: Nur in starken saisonalen Monaten ===- 1