Vue d’ensemble

La stratégie de trading de retournement des bandes de Bollinger est une méthode de trading quantitatif basée sur l’indicateur des bandes de Bollinger. Elle capture principalement les opportunités de surachat et de survente en identifiant les croisements entre le prix du marché et les limites des bandes de Bollinger. Cette stratégie s’exécute sur une période horaire (1h). Lorsque le prix franchit la bande inférieure, elle prend une position longue (considérant que le marché est survendu) ; lorsque le prix franchit la bande supérieure, elle prend une position courte (considérant que le marché est suracheté). Lorsque le prix revient à la bande médiane, la stratégie clôture automatiquement la position pour réaliser les bénéfices. Parallèlement, la stratégie met en place un mécanisme de take-profit et de stop-loss exprimé en pourcentage afin de contrôler le risque de chaque transaction et d’automatiser la gestion des risques.

Principes de la stratégie

Le principe fondamental de la stratégie de retournement des bandes de Bollinger est d’utiliser le concept d’écart-type en statistiques pour identifier les situations extrêmes de fluctuation des prix via l’indicateur des bandes de Bollinger. Plus précisément :

-

Calcul des bandes de Bollinger : La stratégie utilise d’abord une moyenne mobile simple (SMA) comme bande médiane, avec un paramètre par défaut de 20 périodes. Ensuite, elle calcule l’écart-type des prix sur ces 20 périodes, multiplie l’écart-type par un facteur multiplicateur (par défaut 2,0) et l’ajoute/soustrait à la bande médiane pour former la bande supérieure et la bande inférieure.

-

Signaux d’entrée :

- Signal long : lorsque le prix de clôture croise à la hausse la bande inférieure (ta.crossover(close, lower)), un signal long est déclenché.

- Signal short : lorsque le prix de clôture croise à la baisse la bande supérieure (ta.crossunder(close, upper)), un signal short est déclenché.

-

Signaux de sortie :

- Clôture de la position longue : lorsque le prix de clôture croise à la baisse la bande médiane (ta.crossunder(close, basis)).

- Clôture de la position short : lorsque le prix de clôture croise à la hausse la bande médiane (ta.crossover(close, basis)).

-

Gestion des risques : La stratégie intègre des mécanismes de take-profit et de stop-loss :

- Niveau de take-profit : par défaut 2,0 % du prix d’entrée.

- Niveau de stop-loss : par défaut 1,0 % du prix d’entrée.

-

Gestion du capital : La stratégie utilise un pourcentage des capitaux propres du compte (par défaut 10 %) pour déterminer la taille de chaque transaction, plutôt qu’un nombre de lots fixe, ce qui favorise une croissance composée.

Avantages de la stratégie

Une analyse approfondie du code permet de dégager les avantages significatifs suivants :

-

Base statistique : En tant qu’indicateur technique fondé sur les statistiques, les bandes de Bollinger ajustent automatiquement la position des bandes supérieure et inférieure en fonction de la volatilité propre au marché, conférant à la stratégie une capacité d’adaptation. Lorsque la volatilité augmente, la largeur des bandes s’élargit ; lorsqu’elle diminue, les bandes se resserrent.

-

Concept de retour à la moyenne : La stratégie repose sur le principe de marché selon lequel les prix finissent par revenir à la moyenne. Elle entre en position lorsque le prix atteint un extrême (franchissement des bandes) et prend ses bénéfices lorsque le prix revient à la valeur médiane, ce qui est conforme aux lois du marché.

-

Système de signaux clair : Les signaux d’entrée et de sortie sont explicites, sans jugement subjectif, ce qui réduit les interférences émotionnelles et favorise le trading automatisé et programmé.

-

Contrôle des risques complet : En fixant un take-profit et un stop-loss, la stratégie définit un rapport risque/rendement clair pour chaque transaction. Par défaut, le take-profit est le double du stop-loss (2:1), ce qui respecte les bons principes de gestion de capital.

-

Gestion flexible du capital : L’utilisation d’un pourcentage des capitaux propres pour la gestion des positions permet d’ajuster automatiquement la taille des transactions en fonction de l’évolution du compte, protégeant ainsi le capital tout en permettant un effet de composition.

-

Support visuel : La stratégie trace directement les bandes supérieure, médiane et inférieure sur le graphique, permettant au trader de visualiser les signaux de trading et l’état du marché, facilitant ainsi le suivi et la compréhension du fonctionnement de la stratégie.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de faux franchissement : Dans un marché à tendance latérale, les prix peuvent franchir fréquemment les limites des bandes de Bollinger avant de revenir rapidement, générant des transactions fréquentes et des pertes consécutives. Une solution pourrait être d’ajouter un mécanisme de confirmation, par exemple en exigeant que le prix reste au-delà de la bande pendant un certain temps ou en ajoutant des filtres supplémentaires.

-

Mauvaise performance en marché tendanciel : Dans un marché fortement tendanciel, le prix peut rester durablement au-dessus de la bande supérieure ou en dessous de la bande inférieure, ce qui conduit la stratégie à prendre des positions contraires fréquentes et à enregistrer des pertes. On pourrait ajouter un indicateur de tendance pour suspendre les signaux contraires en cas de tendance claire.

-

Sensibilité aux paramètres : La période des bandes de Bollinger et le facteur multiplicateur ont un impact important sur les performances. Différents marchés et différentes unités de temps peuvent nécessiter des paramètres différents. Il est recommandé d’effectuer des backtests historiques approfondis pour trouver les paramètres optimaux pour un marché spécifique.

-

Défaut des stop-loss/take-profit fixes : L’utilisation de pourcentages fixes ne tient pas compte de la volatilité réelle du marché. En période de forte volatilité, le stop-loss peut être trop serré ; en période de faible volatilité, le take-profit peut être trop éloigné. On pourrait lier ces niveaux à un indicateur de volatilité comme l’ATR (Average True Range).

-

Absence de confirmation de volume : La stratégie repose uniquement sur l’action des prix, sans prendre en compte le volume des transactions. Elle peut donc générer de faux signaux dans des conditions de faible liquidité. Il est conseillé d’ajouter un filtre basé sur le volume pour garantir la fiabilité des signaux.

-

Risque de drawdown : Les signaux contraires consécutifs peuvent entraîner un drawdown important du compte. Une solution consisterait à introduire une limite sur le nombre maximal de pertes consécutives ou un pourcentage total de pertes, et à suspendre les transactions si nécessaire en attendant que les conditions du marché s’améliorent.

Axes d’optimisation de la stratégie

Sur la base de l’analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d’un filtre de tendance : Intégrer des indicateurs de tendance tels que l’ADX ou la direction d’une moyenne mobile pour interdire les transactions contraires en forte tendance et n’appliquer la stratégie de retournement que dans les marchés en range ou en tendance faible. Cela évite les pertes consécutives dues aux transactions contraires répétées en tendance forte.

-

Ajustement dynamique des paramètres des bandes de Bollinger : Adapter automatiquement la période et le facteur multiplicateur des bandes en fonction de la volatilité du marché. Par exemple, augmenter le facteur multiplicateur en période de forte volatilité pour réduire les faux signaux, ou utiliser des bandes adaptatives comme la Kaufman Adaptive Moving Average (KAMA) à la place de la SMA.

-

Introduction d’une confirmation de volume : Lors de la génération d’un signal d’entrée, détecter une anomalie de volume. N’exécuter la transaction que si le franchissement de la bande s’accompagne d’une augmentation significative du volume, améliorant ainsi la qualité du signal.

-

Optimisation du take-profit et du stop-loss : Remplacer les pourcentages fixes par des niveaux dynamiques basés sur l’ATR pour mieux s’adapter aux changements de volatilité. Par exemple, le stop-loss pourrait être fixé à 1,5 fois l’ATR et le take-profit à 3 fois l’ATR.

-

Ajout d’un filtre temporel : Certains marchés peuvent présenter des inefficacités récurrentes à des moments précis de la journée. Mettre en place un filtre horaire pour éviter de trader pendant ces périodes.

-

Gestion fractionnée des positions : Modifier le code pour permettre des entrées et sorties par fractions. Par exemple, ouvrir la moitié de la position lors du franchissement de la bande, puis ajouter si le prix continue d’évoluer favorablement, et de même prendre les bénéfices par étapes afin d’optimiser le rapport global gain/perte.

-

Identification de l’environnement de marché : Utiliser des indicateurs de volatilité (comme le VIX ou le taux de variation de l’ATR) pour déterminer l’environnement actuel, puis appliquer différents paramètres ou stratégies selon les conditions, améliorant ainsi l’adaptabilité.

-

Introduction de techniques d’apprentissage automatique : Collecter des caractéristiques des cas de franchissement des bandes de Bollinger réussis et échoués dans les données historiques, entraîner un modèle d’apprentissage automatique pour prédire la fiabilité du franchissement, afin de filtrer les signaux de faible qualité.

Résumé

La stratégie de trading de retournement des bandes de Bollinger est un système de trading quantitatif fondé sur le principe statistique du retour à la moyenne. Elle capture les opportunités de surachat et de survente en identifiant les croisements entre le prix et les limites des bandes de Bollinger. Cette stratégie présente une logique claire, des paramètres simples, des règles d’entrée et de sortie explicites, ainsi que des mécanismes complets de gestion de capital et de contrôle des risques.

Néanmoins, dans la pratique, il convient de rester attentif au risque de faux franchissements et aux performances en marché tendanciel. En ajoutant un filtre de tendance, en ajustant dynamiquement les paramètres, en optimisant le take-profit et le stop-loss, en introduisant une confirmation de volume et d’autres améliorations, la stabilité et la rentabilité de la stratégie peuvent être significativement renforcées. En particulier, l’optimisation des paramètres et l’adaptation de la stratégie à différents environnements de marché contribueront à construire un système de trading plus robuste.

Dans l’ensemble, la stratégie de retournement des bandes de Bollinger offre aux traders un cadre de trading quantitatif structuré. Sa mise en œuvre programmée permet de réduire l’interférence des émotions subjectives et d’améliorer la discipline de trading. Avec des optimisations et une gestion des risques appropriées, cette stratégie a le potentiel de générer des rendements stables à long terme dans divers environnements de marché.

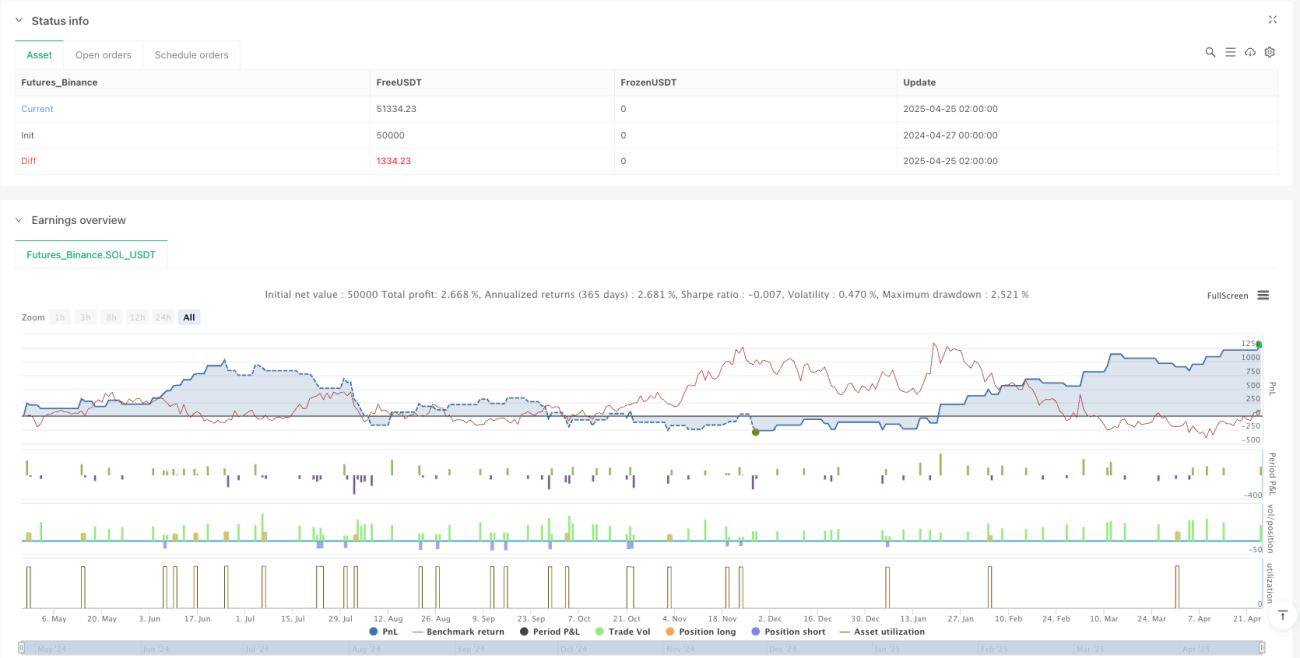

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 6h

basePeriod: 6h

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gold Bollinger Bands Strategy [1H]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input settings- 1