Aperçu

Cette stratégie est un système de trading quantitatif combinant un signal de croisement RSI-WMA avec un filtre de tendance par EMA. Elle génère des signaux de trading en identifiant les points de croisement entre le RSI et sa moyenne mobile WMA, et en les confirmant avec une tendance EMA. Le système est équipé de mécanismes dynamiques de stop-loss (SL) et de take-profit (TP), calculant automatiquement le ratio risque-récompense basé sur le nombre d'or, offrant ainsi un cadre solide de gestion des risques. Cette stratégie vise à capturer des signaux de retournement de surachat/survente validés par la direction de la tendance, améliorant ainsi le taux de réussite des transactions.

Principe de la stratégie

Le cœur de la stratégie repose sur deux piliers techniques : le signal de croisement RSI-WMA et le filtre de tendance EMA.

Premièrement, la stratégie calcule l'indice de force relative (RSI) standard, avec une valeur par défaut de 14 périodes. Ensuite, elle applique une moyenne mobile pondérée (WMA) de 45 périodes au RSI, créant une ligne d'indicateur RSI lissée. Lorsque le RSI franchit à la hausse sa WMA, un signal potentiel de position longue est généré ; lorsqu'il la franchit à la baisse, un signal potentiel de position courte est généré.

Deuxièmement, la stratégie utilise une moyenne mobile exponentielle (EMA) de 120 périodes comme filtre de tendance. Un signal long n'est confirmé que si le prix se situe au-dessus de l'EMA ; un signal court n'est confirmé que si le prix se situe en dessous de l'EMA. Ce mécanisme garantit que les transactions sont effectuées dans le sens de la tendance actuelle du marché, évitant les trades à contre-tendance.

Après confirmation du signal, la stratégie définit automatiquement des niveaux dynamiques de stop-loss et de take-profit :

- Transaction longue : le stop-loss est placé au plus bas des deux dernières bougies, et le take-profit est calculé en multipliant la distance entre le prix d'entrée et le stop-loss par le ratio risque-récompense (par défaut 1,613, proche du nombre d'or).

- Transaction courte : le stop-loss est placé au plus haut des deux dernières bougies, et le take-profit est calculé de manière similaire mais en sens inverse.

Cette approche dynamique de gestion des risques permet à la stratégie de s'adapter aux changements de volatilité du marché, plutôt que d'utiliser des niveaux de stop-loss fixes.

Avantages de la stratégie

-

Double mécanisme de confirmation : Les signaux de surachat/survente sont fournis par le croisement RSI-WMA, tandis que le filtre de tendance EMA garantit que la direction de la transaction est alignée sur la tendance du marché, réduisant ainsi la probabilité de faux signaux.

-

Gestion dynamique intelligente des risques : La position du stop-loss est automatiquement ajustée en fonction de la volatilité récente du marché, plutôt que d'être un niveau statique fixe, permettant une meilleure adaptation aux différentes conditions de marché.

-

Ratio risque-récompense optimisé : L'utilisation par défaut d'un ratio risque-récompense de 1,613 (proche du nombre d'or) permet un équilibre entre le contrôle des risques et la maximisation des profits.

-

Paramètres simples et flexibles : La stratégie ne comprend que quatre paramètres clés (longueur de l'EMA, longueur du RSI, longueur de la WMA et ratio risque-récompense), ce qui facilite l'optimisation et l'ajustement.

-

Intégration d'indicateurs visuels : En traçant l'EMA, le RSI et la ligne WMA-RSI sur le graphique, les traders peuvent comprendre visuellement le processus de décision de la stratégie.

Risques de la stratégie

-

Retard aux points de retournement de tendance : L'EMA, en tant que filtre de tendance, présente un retard inhérent, ce qui peut entraîner des opportunités de trading manquées ou des signaux erronés près des points de retournement de tendance.

-

Signaux fréquents en marchés rangeants : Dans des conditions de marché latéral (range), le RSI et la WMA-RSI peuvent se croiser fréquemment, générant un excès de signaux de trading et augmentant les coûts de transaction.

-

Limitations du stop-loss : La stratégie basée sur les deux dernières bougies peut définir un stop-loss trop large en cas de volatilité extrême, entraînant un risque unitaire trop élevé ; ou trop étroit dans des environnements de faible volatilité, ce qui peut le faire déclencher par le bruit du marché.

-

Sensibilité aux paramètres : Le choix des paramètres clés tels que la longueur de l'EMA et la longueur de la WMA a un impact significatif sur les performances de la stratégie. Différentes conditions de marché peuvent nécessiter des paramètres différents.

-

Absence de confirmation par le volume : La stratégie ne se base que sur des indicateurs dérivés du prix, sans intégrer l'information de volume comme confirmation supplémentaire, ce qui peut affecter la qualité des signaux.

Les solutions incluent : la réalisation de tests d'optimisation complets des paramètres, l'introduction de mécanismes de paramètres adaptatifs, l'ajout d'un filtre de volume, et la mise en œuvre de règles plus strictes de contrôle de la fréquence des transactions.

Axes d'optimisation de la stratégie

-

Introduction de paramètres adaptatifs : Il est possible de mettre en œuvre un ajustement dynamique des longueurs du RSI et de la WMA en fonction de la volatilité du marché, permettant à la stratégie de mieux s'adapter à différentes conditions. Par exemple, raccourcir la période du RSI dans les marchés à forte volatilité et l'allonger dans les marchés à faible volatilité.

-

Ajout d'une confirmation par le volume : Intégrer un indicateur de volume comme condition supplémentaire de confirmation des signaux pour améliorer leur qualité. Par exemple, ne confirmer un signal que lorsque le volume augmente, ou exiger que le volume soit supérieur à sa moyenne mobile.

-

Optimisation du filtre de tendance : Envisager d'utiliser un double croisement d'EMA ou d'introduire l'indicateur ADX pour identifier plus précisément la force de la tendance, réduisant ainsi le problème de retard du filtre de tendance EMA.

-

Affinement du mécanisme de gestion des risques : Utiliser l'ATR (Average True Range) pour définir les niveaux de stop-loss plutôt que de se baser simplement sur les plus hauts/plus bas des dernières bougies, offrant ainsi un contrôle des risques plus précis.

-

Ajout d'un filtre temporel : Introduire un filtre sur les horaires de trading pour éviter les périodes de faible volatilité ou de forte incertitude, comme avant et après la publication de données économiques majeures.

-

Amélioration du filtrage de la qualité des signaux : Exiger que l'angle de croisement entre le RSI et la WMA-RSI atteigne un seuil minimum, ou que le croisement se produise près des niveaux clés du RSI (comme 30/70), afin de sélectionner des signaux de meilleure qualité.

Ces axes d'optimisation visent tous à améliorer la robustesse et l'adaptabilité de la stratégie, en conservant la simplicité de sa logique centrale tout en renforçant ses performances dans diverses conditions de marché.

Résumé

La stratégie de croisement dynamique RSI-WMA avec filtre de tendance est une méthode de trading quantitatif qui combine un système de signaux RSI-WMA avec un filtre de tendance par EMA, offrant une gestion des risques raisonnable grâce à des mécanismes dynamiques de stop-loss et de take-profit. Ses principaux atouts résident dans son double mécanisme de confirmation et sa gestion dynamique intelligente des risques, mais elle est confrontée à des défis tels que le retard aux points de retournement de tendance et la sensibilité aux paramètres.

En introduisant des paramètres adaptatifs, une confirmation par le volume, l'optimisation du filtre de tendance et l'affinement de la gestion des risques, cette stratégie a le potentiel de devenir un système de trading plus robuste. En particulier dans les marchés en tendance claire, elle permet de capturer efficacement les signaux de retournement du RSI tout en évitant les trades à contre-tendance grâce au filtre de tendance EMA.

Cette stratégie convient particulièrement aux traders de moyen et long terme, en particulier ceux qui accordent de l'importance à la gestion des risques et souhaitent trader dans le sens de la tendance principale du marché. En paramétrant correctement la stratégie et en l'associant à des règles de gestion des risques appropriées, les traders peuvent chercher à obtenir des rendements stables dans divers environnements de marché.

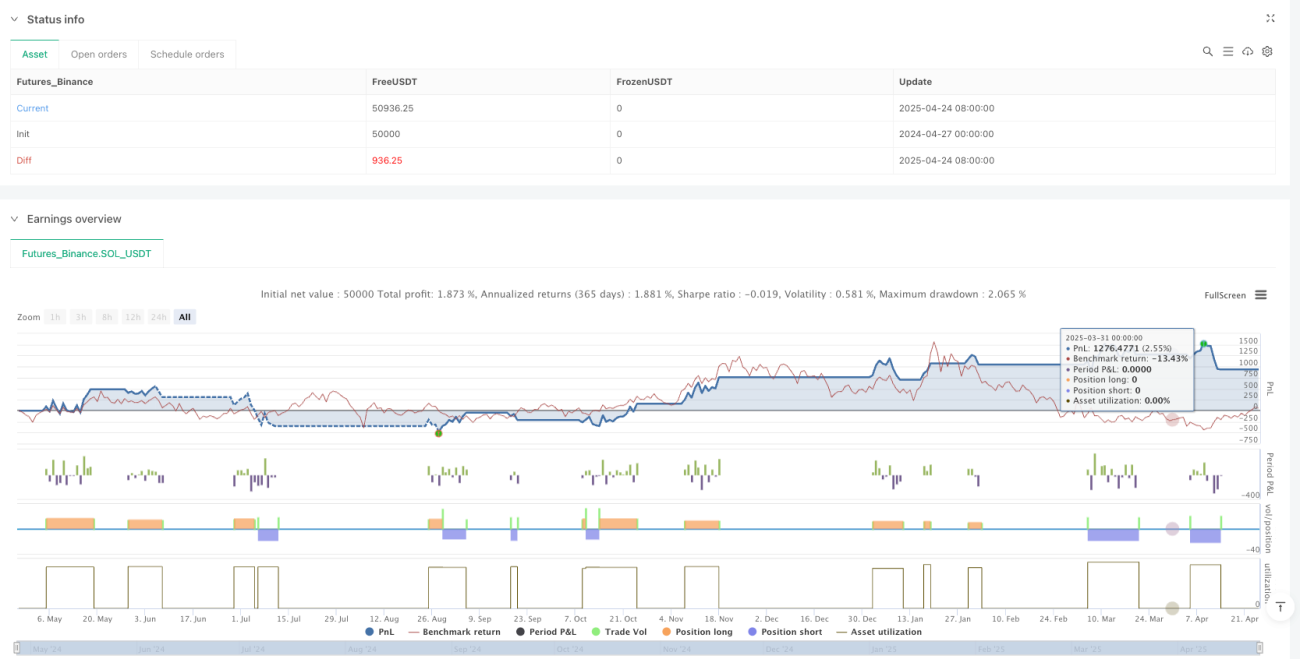

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("RSI-WMA + EMA Trend Filter | SL/TP Dynamic", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=5)

- 1