Aperçu

La stratégie de momentum croisé multi-indicateurs RSI-BB avec système d'optimisation take-profit/stop-loss est une stratégie de trading quantitatif basée sur plusieurs indicateurs techniques. Elle utilise principalement le croisement des EMA, les zones de surachat/survente du RSI, la cassure des bandes de Bollinger, ainsi que la confirmation par le CCI et le volume pour identifier les opportunités d'entrée longues. La caractéristique principale de cette stratégie est la combinaison d'un take-profit fixe de 5 % et d'un stop-loss fixe de 2 %, fonctionnant sur une période de 15 minutes, visant à capter le momentum à court terme du marché tout en contrôlant strictement le risque. En confirmant les signaux de trading par la convergence de multiples indicateurs, la stratégie améliore la qualité des transactions tout en utilisant des objectifs de profit prédéfinis et des mesures de contrôle des risques pour gérer automatiquement le cycle de trading.

Principe de la stratégie

La logique de trading de cette stratégie repose sur l'analyse combinée de multiples indicateurs techniques. Les conditions d'entrée principales comprennent cinq éléments clés :

- Confirmation du croisement EMA – Lorsque l'EMA sur 9 périodes croise à la hausse l'EMA sur 21 périodes, cela indique un renforcement du momentum à court terme, générant un signal d'achat préliminaire.

- Confirmation de l'indicateur CCI – La stratégie exige que la valeur du CCI soit supérieure à 100, ce qui signifie que le prix actuel se trouve en zone de surachat par rapport à son prix moyen, mais conserve une dynamique haussière.

- Confirmation du momentum RSI – La valeur du RSI doit être supérieure à 50, vérifiant que le marché est en tendance haussière.

- Confirmation de la cassure des bandes de Bollinger – Le prix doit franchir la bande supérieure, indiquant un momentum haussier significatif.

- Confirmation du volume – Le volume actuel doit être supérieur à la moyenne mobile du volume sur 15 périodes, garantissant une liquidité suffisante pour soutenir l'évolution des prix.

Lorsque toutes ces conditions sont simultanément remplies, la stratégie entre en position longue. Une fois la position ouverte, le système définit automatiquement deux conditions de sortie :

- Take-profit : 105 % du prix d'entrée (gain de 5 %)

- Stop-loss : 98 % du prix d'entrée (perte de 2 %)

Cette conception offre un ratio risque/récompense de 1:2,5, ce qui signifie que pour chaque unité de risque prise, la stratégie espère obtenir 2,5 unités de rendement.

Avantages de la stratégie

- Mécanisme de confirmation multiple – La validation des signaux de trading par la convergence de cinq indicateurs indépendants réduit considérablement le risque de faux signaux et améliore la qualité des transactions.

- Gestion des risques claire – Le mécanisme intégré de take-profit et stop-loss fixes fournit des paramètres de contrôle des risques clairs pour chaque transaction, évitant les décisions émotionnelles.

- Ratio risque/récompense optimisé – L'objectif de profit de 5 % par rapport au stop-loss de 2 % crée un ratio risque/récompense favorable de 2,5:1, favorable à la croissance du capital à long terme.

- Combinaison tendance et momentum – Prend en compte à la fois la direction de la tendance (croisement EMA) et le momentum des prix (RSI, CCI), évitant d'ouvrir des positions dans des marchés faibles.

- Filtrage de liquidité – Grâce à la confirmation du volume, s'assure que seules les transactions avec une participation suffisante du marché sont exécutées, réduisant le risque de glissement.

- Exécution automatisée des transactions – Les règles de la stratégie sont claires et programmables, réduisant l'intervention humaine et l'impact émotionnel, améliorant ainsi la cohérence de l'exécution.

- Adaptation aux fluctuations à court terme – La conception en période de 15 minutes permet à la stratégie de réagir rapidement aux changements du marché, adaptée aux traders intrajournaliers.

Risques de la stratégie

- Fréquence de trading limitée par les conditions multiples – La satisfaction simultanée des cinq conditions est relativement rare, ce qui peut entraîner une rareté des signaux de trading et faire manquer certaines opportunités potentielles.

- Risque de repli après cassure des bandes de Bollinger – Le prix a souvent tendance à revenir après avoir franchi la bande supérieure, ce qui pourrait déclencher le stop-loss, en particulier sur les marchés à forte volatilité.

- Limites du take-profit/stop-loss fixes – Les pourcentages fixes de 5 % et 2 % ne tiennent pas compte des caractéristiques de volatilité des différents marchés et périodes : dans un marché à faible volatilité, le take-profit peut être trop éloigné, et dans un marché à forte volatilité, le stop-loss peut être trop serré.

- Absence de filtre de tendance – Bien qu'il y ait un croisement EMA, il manque un mécanisme de filtrage de tendance à plus long terme, ce qui peut entraîner des pertes lors d'ouvertures longues fréquentes dans une tendance baissière majeure.

- Dépendance au retard des indicateurs techniques – Tous les indicateurs techniques présentent un certain retard, ce qui peut entraîner des signaux tardifs dans des marchés en évolution rapide.

- Stratégie long uniquement – La stratégie actuelle ne comprend que des signaux d'achat, incapable de capturer les opportunités baissières sur les marchés baissiers, limitant ainsi sa complétude.

Solutions :

- Ajouter un filtre de tendance à plus long terme, par exemple une confirmation de tendance journalière.

- Ajuster dynamiquement les niveaux de take-profit/stop-loss en fonction de la volatilité du marché.

- Ajouter une partie stratégie short pour réaliser des transactions bidirectionnelles.

- Intégrer davantage de paramètres de contrôle des risques systémiques, tels que le nombre maximal de transactions par jour, l'exposition maximale au risque, etc.

Directions d'optimisation de la stratégie

- Ajustement dynamique du take-profit/stop-loss – Utiliser un indicateur de volatilité (comme l'ATR) pour définir dynamiquement les niveaux de take-profit/stop-loss plutôt que des pourcentages fixes, afin de mieux s'adapter aux conditions du marché.

- Ajout d'un filtre de tendance – Ajouter une condition de filtre de tendance sur une période plus longue (par exemple 1 heure ou 4 heures) pour n'ouvrir que lorsque la direction de la tendance principale est alignée, améliorant ainsi le taux de réussite.

- Optimisation du timing d'entrée – Une fois toutes les conditions remplies, attendre un léger repli avant d'entrer plutôt que d'entrer immédiatement, afin d'obtenir un meilleur prix d'entrée.

- Ajout d'une stratégie short – Développer des conditions de stratégie short correspondantes pour permettre à la stratégie de profiter sur les marchés baissiers, améliorant ainsi l'utilisation du capital.

- Introduction d'un stop-loss suiveur – Lorsque le prix évolue favorablement d'un certain pourcentage, ajuster automatiquement le stop-loss au point d'équilibre ou à un petit profit, protégeant ainsi les gains déjà réalisés.

- Optimisation des paramètres des indicateurs – Effectuer des backtests sur les périodes des RSI, CCI, EMA et bandes de Bollinger pour trouver la combinaison optimale de paramètres pour un marché spécifique.

- Optimisation de la gestion du capital – Actuellement, la stratégie utilise 100 % du capital pour l'entrée ; il est possible d'optimiser vers une allocation dynamique des positions en fonction de la volatilité du compte ou du ratio gain/perte.

- Ajout d'un filtre de période de trading – Éviter de trader pendant les périodes où le volume est généralement faible ou la volatilité anormale (par exemple, à l'ouverture et à la fermeture du marché).

La mise en œuvre de ces directions d'optimisation permettra d'améliorer la robustesse, l'adaptabilité et la rentabilité à long terme de la stratégie, lui permettant de rester compétitive dans différents environnements de marché.

Résumé

La stratégie de momentum croisé multi-indicateurs RSI-BB avec système d'optimisation take-profit/stop-loss est un cadre de trading quantitatif complet. Elle sélectionne des points d'entrée longs de haute qualité en utilisant des conditions multiples telles que le croisement EMA, le momentum RSI, la confirmation CCI, la cassure des bandes de Bollinger et la validation du volume, et gère le risque de trading via des mécanismes de take-profit/stop-loss prédéfinis. Le principal avantage de cette stratégie réside dans son système strict de confirmation multiple des signaux et ses paramètres clairs de gestion des risques, rendant les décisions de trading plus objectives et systématiques.

Cependant, la stratégie présente également certaines limites, telles qu'une fréquence de signaux faible, des niveaux de take-profit/stop-loss fixes et un support uniquement pour les transactions longues. En mettant en œuvre des mesures telles que le contrôle dynamique des risques, l'ajout de filtres de tendance, l'optimisation des paramètres des indicateurs et l'intégration d'une stratégie short, cette stratégie pourrait obtenir des performances de trading plus stables et durables dans différents environnements de marché.

Pour les traders quantitatifs, cette stratégie offre un cadre pratique équilibrant la qualité des signaux et le contrôle des risques, particulièrement adaptée à ceux qui se concentrent sur le momentum des prix à court terme et souhaitent limiter le risque de chaque transaction via des règles claires. Dans la pratique, il est recommandé d'effectuer des backtests approfondis sur des données historiques et d'ajuster les paramètres en fonction des caractéristiques spécifiques du marché pour obtenir les meilleurs résultats de trading.

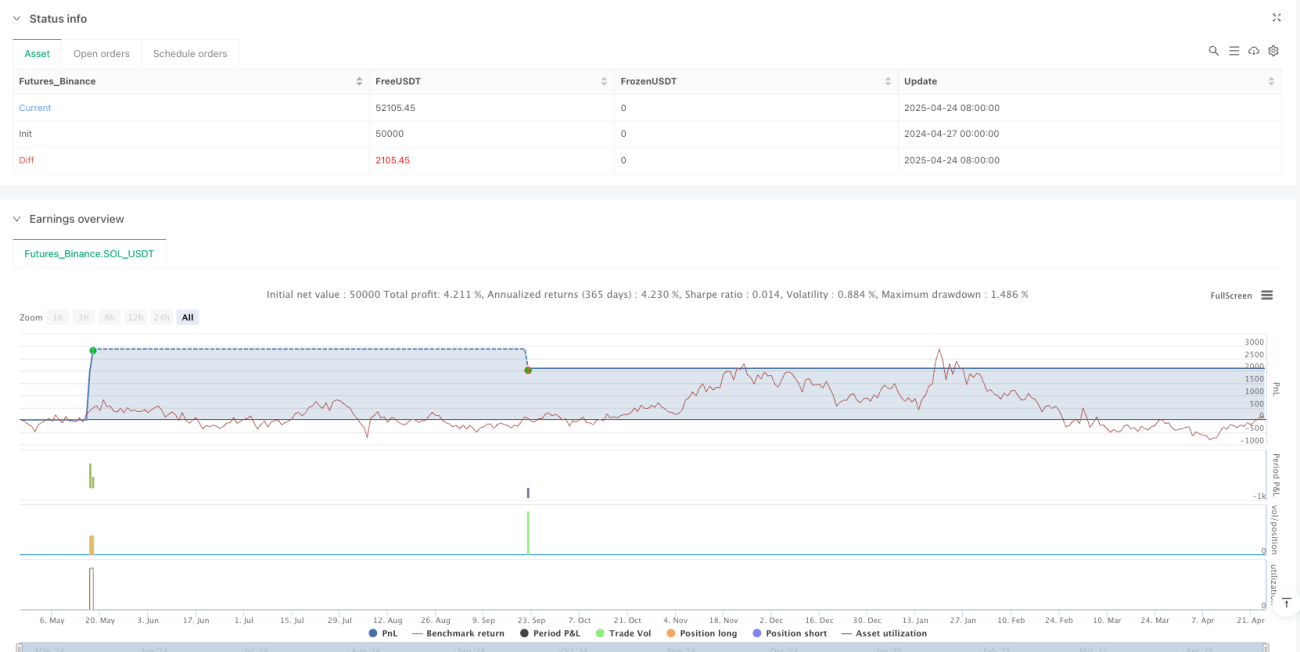

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Yüzde 5 Kar ve Yüzde 2 Zarar Stop Stratejisi", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Göstergeler- 1