Aperçu

Cette stratégie de trading de rupture et de retournement sur supports/résistances avec volume élevé et système de stop-loss fixe optimisé est une stratégie de trading quantitative complète qui combine l'identification des niveaux de support et de résistance issus de l'analyse technique, les signaux de rupture/retournement de prix et un mécanisme de confirmation par le volume, avec un stop-loss fixe de 2 % et un take-profit paramétrable. La stratégie capture les changements de tendance du marché en identifiant les ruptures ou les rebonds sur des niveaux de prix clés, tout en utilisant un filtre de volume pour confirmer la validité des signaux et améliorer le taux de réussite. Le système entre en position automatiquement dans quatre cas : rupture au-dessus du support, rupture en dessous de la résistance, retournement sur support et retournement sur résistance. Chaque cas nécessite un volume élevé pour garantir une participation et une dynamique suffisantes du marché.

Principe de la stratégie

Le principe central de cette stratégie repose sur les concepts traditionnels d'analyse technique des supports et résistances, combinés à l'analyse du comportement des prix et du volume :

-

Identification des supports et résistances : En recherchant rétrospectivement les plus hauts et plus bas passés (par défaut sur 10 périodes), les niveaux de support et de résistance actuels sont déterminés dynamiquement. Ces niveaux de prix clés représentent la psychologie collective des participants au marché et l'activité historique des transactions.

-

Signaux de rupture :

- Rupture haussière : Le prix de clôture dépasse la résistance de plus de 1 %, indiquant que les acheteurs ont percé la zone de pression des vendeurs.

- Rupture baissière : Le prix de clôture passe sous le support de plus de 1 %, indiquant que les vendeurs ont percé la zone de soutien des acheteurs.

-

Signaux de retournement :

- Retournement haussier : Le prix rebondit près du support (±1 %), le plus bas a testé le support mais le prix de clôture est supérieur au support.

- Retournement baissier : Le prix recule près de la résistance (±1 %), le plus haut a testé la résistance mais le prix de clôture est inférieur à la résistance.

-

Confirmation par le volume : Tous les signaux d'entrée exigent que le volume soit supérieur à 1,5 fois sa moyenne mobile simple sur 20 périodes, garantissant une participation suffisante du marché pour soutenir le mouvement des prix.

-

Gestion des risques :

- Stop-loss fixe de 2 %, limitant la perte maximale par transaction.

- Take-profit paramétrable (par défaut 3 %), optimisant le ratio risque/récompense.

Cette conception prend en compte la structure du marché, le comportement des prix et la psychologie des traders, capturant la dynamique du marché à travers les ruptures et les rebonds sur les supports et résistances, tout en utilisant un volume anormal comme indicateur supplémentaire pour filtrer les signaux de faible qualité.

Avantages de la stratégie

Après une analyse approfondie du code, la stratégie présente les avantages significatifs suivants :

-

Signaux d'entrée multidimensionnels : Utilise simultanément deux mécanismes d'entrée distincts, rupture et retournement, permettant de capter des opportunités dans différentes conditions de marché, aussi bien en tendance qu'en range.

-

Confirmation par le volume : En exigeant que le volume soit nettement supérieur à sa moyenne mobile, elle filtre efficacement les fausses ruptures et faux retournements, améliorant la qualité et la fiabilité des signaux.

-

Supports et résistances adaptatifs : Utilise des niveaux de support et résistance calculés dynamiquement plutôt que des niveaux fixes, ce qui permet à la stratégie de s'adapter à différentes phases du marché et à des environnements de volatilité variables.

-

Contrôle clair des risques : Le stop-loss fixe de 2 % garantit que le risque par transaction est maîtrisé, évitant des pertes importantes sur une seule opération.

-

Take-profit flexible : Le paramètre de take-profit ajustable permet au trader d'optimiser le ratio risque/récompense en fonction de l'environnement de marché et de sa tolérance au risque.

-

Affichage graphique des supports/résistances : La stratégie affiche visuellement les niveaux de support et de résistance calculés sur le graphique, aidant le trader à comprendre la logique d'entrée et la structure du marché.

-

Intégration de la gestion de capital : La stratégie utilise par défaut un pourcentage de la valeur totale du compte pour la gestion des positions, plutôt qu'une quantité fixe, favorisant une croissance stable à long terme.

Risques de la stratégie

Bien que la stratégie soit complète, elle comporte les risques potentiels suivants :

-

Risque de fausse rupture : Même avec un filtre de volume, des fausses ruptures peuvent survenir sur des marchés très volatils, déclenchant le stop-loss. Solution : Augmenter la période de confirmation ou ajuster le seuil de pourcentage de rupture.

-

Limites du stop-loss fixe : Un stop-loss fixe de 2 % peut être trop grand ou trop petit selon la volatilité. Solution : Le remplacer par un stop-loss dynamique basé sur la volatilité du marché (comme l'ATR).

-

Retard dans le calcul des supports/résistances : Comme les niveaux sont calculés à partir de données historiques, ils peuvent ne pas être assez réactifs sur des marchés en évolution rapide. Solution : Réduire la période de rétrospection ou ajouter des calculs de supports/résistances sur une période plus courte.

-

Risque de surtrading : Dans certaines conditions, plusieurs signaux d'entrée peuvent être déclenchés consécutivement, conduisant à un excès de transactions. Solution : Ajouter une période de refroidissement entre les signaux ou définir un nombre maximal de positions ouvertes.

-

Absence de filtre de tendance : La stratégie trade aussi bien en forte tendance qu'en absence de tendance, ce qui peut réduire l'efficacité globale. Solution : Ajouter un composant d'identification de tendance pour ajuster les paramètres de la stratégie ou suspendre certains signaux selon l'environnement de tendance.

-

Sensibilité aux paramètres : Les performances peuvent être sensibles à des paramètres clés comme la longueur de rétrospection des supports/résistances ou le multiplicateur de volume. Solution : Effectuer des tests de robustesse approfondis pour trouver des combinaisons de paramètres stables.

Pistes d'optimisation de la stratégie

D'après l'analyse du code, la stratégie peut être optimisée selon les axes suivants :

-

Stop-loss dynamique : Remplacer le stop-loss fixe de 2 % par un stop-loss basé sur l'ATR (Average True Range) pour s'adapter aux différentes conditions de volatilité. Raison : la volatilité du marché varie dans le temps ; un stop-loss en pourcentage fixe peut être trop serré dans un marché volatil et trop large dans un marché calme.

-

Intégration d'un filtre de tendance : Ajouter un composant d'identification de tendance (comme la direction d'une moyenne mobile ou l'indicateur ADX) pour n'exécuter que des trades dans le sens de la tendance en environnement fortement tendanciel, améliorant ainsi le taux de réussite. Cette optimisation évite des pertes consécutives dues à des trades contraires à la tendance forte.

-

Filtre temporel : Ajouter un filtre basé sur les sessions de trading pour éviter les périodes de faible liquidité ou de forte volatilité, comme les ouvertures et fermetures de marché. Cela permet d'éviter d'exécuter des transactions pendant des périodes où les prix sont très volatils mais sans direction claire.

-

Confirmation multi-période : Ajouter le calcul des supports et résistances sur différentes unités de temps, exigeant un alignement de ces niveaux sur plusieurs périodes avant d'exécuter un trade, améliorant ainsi la qualité des signaux. La confirmation multi-période filtre le bruit à court terme et capture des changements de structure de marché plus significatifs.

-

Optimisation de la structure des prix : Au-delà des simples niveaux de support/résistance, envisager d'intégrer des structures de prix plus complexes comme les doubles sommets/creux, les têtes-épaules, etc., pour identifier des points de retournement de meilleure qualité. Ces structures complexes représentent généralement des changements psychologiques plus forts du marché.

-

Optimisation de la gestion de capital : Ajuster dynamiquement la taille des positions en fonction des performances historiques de la stratégie : augmenter la taille en période de taux de réussite élevé, la réduire en période de faible taux de réussite. Cette approche permet de maximiser les gains lorsque la stratégie fonctionne bien et de limiter les risques lorsqu'elle est moins performante.

-

Paramètres adaptatifs : Développer un mécanisme d'auto-ajustement des paramètres pour modifier automatiquement des paramètres clés comme le multiplicateur de volume ou le pourcentage de rupture en fonction des conditions du marché. Cela permet à la stratégie de s'adapter à différents environnements sans intervention manuelle.

Conclusion

La stratégie de rupture et de retournement sur supports/résistances avec volume élevé et système de stop-loss fixe optimisé est un cadre de trading quantitatif complet qui construit un système de signaux multidimensionnel en combinant la structure du marché (supports et résistances), le comportement des prix (ruptures et retournements) et la confirmation par le volume. Son principal atout réside dans la combinaison diversifiée de signaux d'entrée et son mécanisme strict de contrôle des risques, lui permettant de s'adapter à différents environnements de marché.

Bien qu'il existe certains risques potentiels comme les fausses ruptures et la sensibilité aux paramètres, ces risques peuvent être atténués grâce aux pistes d'optimisation proposées, telles que le stop-loss dynamique, le filtre de tendance et la confirmation multi-période. En fin de compte, cette stratégie offre au trader un cadre de trading structuré, à risque contrôlé, particulièrement adapté au trading à court/moyen terme et aux marchés volatils.

Avec une optimisation supplémentaire des paramètres et la mise en œuvre des recommandations ci-dessus, cette stratégie a le potentiel de devenir un système de trading plus robuste et adaptable, fournissant des indications fiables pour les décisions de trading dans différentes conditions de marché.

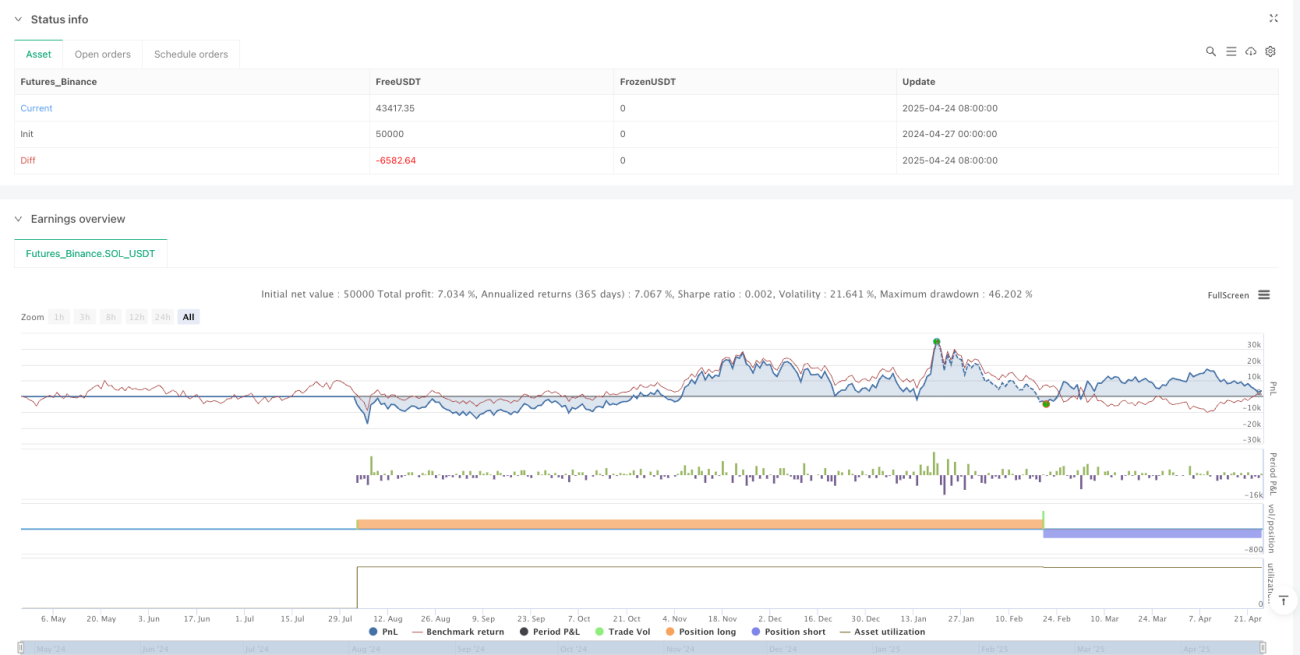

/*backtest

start: 2024-04-27 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("S/R Breakout/Reversal + Volume with 2% SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1