Aperçu

La stratégie de résonance entre double divergence MACD et tendance SMA est un système de trading quantitatif orienté analyse technique. Elle combine les signaux de divergence des MACD rapide et lente avec un filtre de proximité à la moyenne mobile simple sur 28 périodes (SMA28) pour capturer les points de retournement potentiels de tendance. En exigeant que les deux horizons temporels du MACD présentent simultanément un signal de divergence, et en imposant que le prix soit proche de la SMA28, cette stratégie forme un système de trading plus fiable. Conçue pour identifier automatiquement les opportunités de trading long et short, elle gère les sorties via un ratio risque/rendement prédéfini, particulièrement adaptée au timeframe de 15 minutes.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur la confirmation synchrone de multiples indicateurs techniques, plus précisément :

-

Détection de divergence double MACD :

- MACD lent avec paramètres (14,28,9) pour capturer les changements de tendance à moyen terme.

- MACD rapide avec paramètres (10,21,7) pour capter les variations de momentum à court terme.

- Condition de divergence haussière : lorsque le plus bas des 5 dernières bougies est inférieur au plus bas des 10 bougies précédentes, et que l’histogramme MACD présente une tendance haussière.

- Condition de divergence baissière : lorsque le plus haut des 5 dernières bougies est supérieur au plus haut des 10 bougies précédentes, et que l’histogramme MACD présente une tendance baissière.

-

Filtre de proximité SMA28 :

- Calcul de la proximité du prix actuel à la moyenne mobile simple sur 28 périodes.

- Exige que le prix se situe dans une fourchette de ±1,5 % autour de la SMA28 (seuil de proximité fixé à 0,015).

- Ce filtre garantit que les transactions se produisent près des zones clés de support/résistance, renforçant la fiabilité des signaux.

-

Logique de confirmation par résonance :

- Signal long : divergence haussière MACD lent + divergence haussière MACD rapide + prix proche de la SMA28.

- Signal short : divergence baissière MACD lent + divergence baissière MACD rapide + prix proche de la SMA28.

-

Mécanisme de gestion des risques :

- Ratio risque/rendement fixe de 1:1,5.

- Take-profit : ±1,5 % du prix d’entrée (selon la direction long/short).

- Stop-loss : ±1,0 % du prix d’entrée (selon la direction long/short).

Avantages de la stratégie

Une analyse approfondie du code de la stratégie révèle les avantages notables suivants :

-

Mécanisme de confirmation multiple : Exiger que deux MACD de paramètres différents présentent simultanément une divergence réduit considérablement les faux signaux, améliorant la qualité des transactions.

-

Filtre de zone : En imposant que le prix soit proche de la SMA28, la stratégie garantit que les transactions ont lieu à des positions techniquement significatives, évitant les zones sans importance.

-

Trading bidirectionnel automatique : La stratégie identifie et exécute automatiquement les transactions long et short, s’adaptant à différents environnements de marché et exploitant toutes les opportunités directionnelles.

-

Gestion des risques prédéfinie : Le ratio risque/rendement fixe (1:1,5) permet de définir automatiquement les niveaux de take-profit et de stop-loss pour chaque transaction, assurant une gestion du capital normalisée et cohérente.

-

Visualisation des signaux de trading : Les fonctions

plotshapeetplotaffichent graphiquement les signaux de trading, les niveaux de take-profit et de stop-loss, facilitant le suivi et la compréhension par le trader. -

Intégration des alertes : Les conditions d’alerte intégrées permettent de s’interfacer facilement avec des robots de trading automatisés, rendant l’exécution entièrement automatique et réduisant l’intervention humaine et l’influence émotionnelle.

-

Optimisation des paramètres : Tous les paramètres (périodes MACD, période SMA, seuil de proximité, ratio risque/rendement, etc.) peuvent être ajustés et optimisés en fonction des conditions spécifiques du marché.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques et défis potentiels suivants :

-

Risque de sur-négociation : Dans des marchés volatils mais sans direction claire, les signaux de double divergence MACD peuvent apparaître fréquemment, entraînant des frais de transaction excessifs. Solution : ajouter des filtres supplémentaires, comme un indicateur de force de tendance ou une limitation de la fréquence des transactions.

-

Risque de stop-loss fixe : Un stop-loss en pourcentage fixe peut être insuffisant pour protéger les fonds en période de forte volatilité. Envisager d’utiliser un stop-loss dynamique basé sur la volatilité (par exemple, un multiple de l’ATR) pour l’adapter aux conditions du marché.

-

Fausses divergences : Les divergences MACD peuvent parfois produire des signaux erronés, surtout dans les marchés en forte tendance. Il est conseillé d’ajouter des indicateurs de confirmation comme le RSI ou le volume pour valider davantage le signal.

-

Dépendance aux paramètres : La performance de la stratégie dépend fortement des paramètres choisis, qui peuvent nécessiter des ajustements fréquents pour s’adapter à différents environnements de marché. Solution : effectuer des tests d’optimisation complets pour trouver une combinaison solide.

-

Limitation de la proximité SMA : En cas de cassure rapide ou de baisse violente, le prix peut s’écarter rapidement de la SMA28, ce qui fait manquer des opportunités importantes. Il est possible d’ajouter une logique d’identification de tendance pour assouplir l’exigence de proximité lorsqu’un changement de tendance est confirmé.

-

Risque de série de pertes : Dans certaines conditions de marché, la stratégie peut produire une série de transactions perdantes consécutives. Il convient de mettre en place un mécanisme global de contrôle des risques, comme une limite de perte quotidienne maximale ou un pourcentage de risque sur le capital.

Axes d’optimisation

Sur la base de l’analyse approfondie du code, voici des pistes d’optimisation réalisables :

-

Amélioration dynamique de la gestion des risques :

- Remplacer les ratios fixes de stop-loss/take-profit par des réglages dynamiques basés sur la volatilité du marché.

- Introduire des algorithmes de gestion du capital, comme le critère de Kelly ou le modèle de risque à proportion fixe.

- Implémenter une limite du nombre maximal de transactions sur une période donnée pour éviter le sur-trading.

-

Renforcement de la qualité des signaux :

- Ajouter une confirmation de divergence RSI, exigeant que MACD et RSI présentent simultanément une divergence.

- Intégrer l’analyse du volume pour garantir que la divergence s’accompagne d’un changement significatif de volume.

- Ajouter un filtre de force de tendance (comme l’ADX) pour ne trader que dans des environnements de tendance appropriés.

-

Optimisation du timing des transactions :

- Implémenter un seuil de proximité dynamique pour la SMA, qui s’ajuste automatiquement en fonction de la volatilité du marché.

- Ajouter un filtre temporel pour éviter les périodes de faible liquidité ou de forte volatilité.

- Introduire une analyse de la structure du marché pour identifier les zones de support/résistance à haute probabilité.

-

Analyse multi-timeframes :

- Intégrer des signaux de confirmation de tendance provenant de timeframes supérieurs pour éviter de trader à contre-tendance.

- Mettre en place un système de signaux en cascade exigeant une cohérence des indicateurs sur plusieurs timeframes.

- Ajouter un filtre de tendance macro pour ne trader que dans la direction de la tendance principale.

-

Renforcement par apprentissage automatique :

- Introduire un modèle d’apprentissage automatique basé sur les données historiques pour prédire la probabilité de succès d’un signal de divergence.

- Implémenter un paramétrage adaptatif qui ajuste dynamiquement les paramètres de la stratégie en fonction des performances récentes.

- Développer un système de scoring de la qualité des signaux pour n’exécuter que les signaux de haute qualité.

-

Amélioration du backtest et de la validation :

- Implémenter des simulations de Monte‑Carlo pour tester la performance de la stratégie dans différents environnements de marché.

- Ajouter un walk‑forward testing pour valider la robustesse des paramètres.

- Développer un cadre de test multi-stratégies pour évaluer la corrélation et l’effet combiné avec d’autres stratégies.

Résumé

La stratégie de résonance entre double divergence MACD et tendance SMA est un système de trading quantitatif ingénieux. En intégrant la confirmation de multiples indicateurs techniques, elle offre une approche structurée pour détecter les points potentiels de retournement de tendance. Son principal atout réside dans son mécanisme de confirmation multiple et son système intégré de gestion des risques, particulièrement adapté au trading en timeframe de 15 minutes. Malgré certains risques potentiels, comme le sur-trading et la dépendance aux paramètres, ces derniers peuvent être efficacement atténués grâce aux axes d’optimisation proposés.

En optimisant davantage la qualité des signaux, la gestion des risques et le timing, cette stratégie a le potentiel de devenir un système de trading plus robuste et adaptable. L’introduction de mécanismes dynamiques de gestion des risques et d’analyses multi-timeframes pourrait notamment améliorer significativement sa performance globale. Pour les traders quantitatifs cherchant une solution de trading automatisée axée sur l’analyse technique, celle-ci constitue un cadre solide, personnalisable et extensible en fonction de leur tolérance au risque et des conditions du marché.

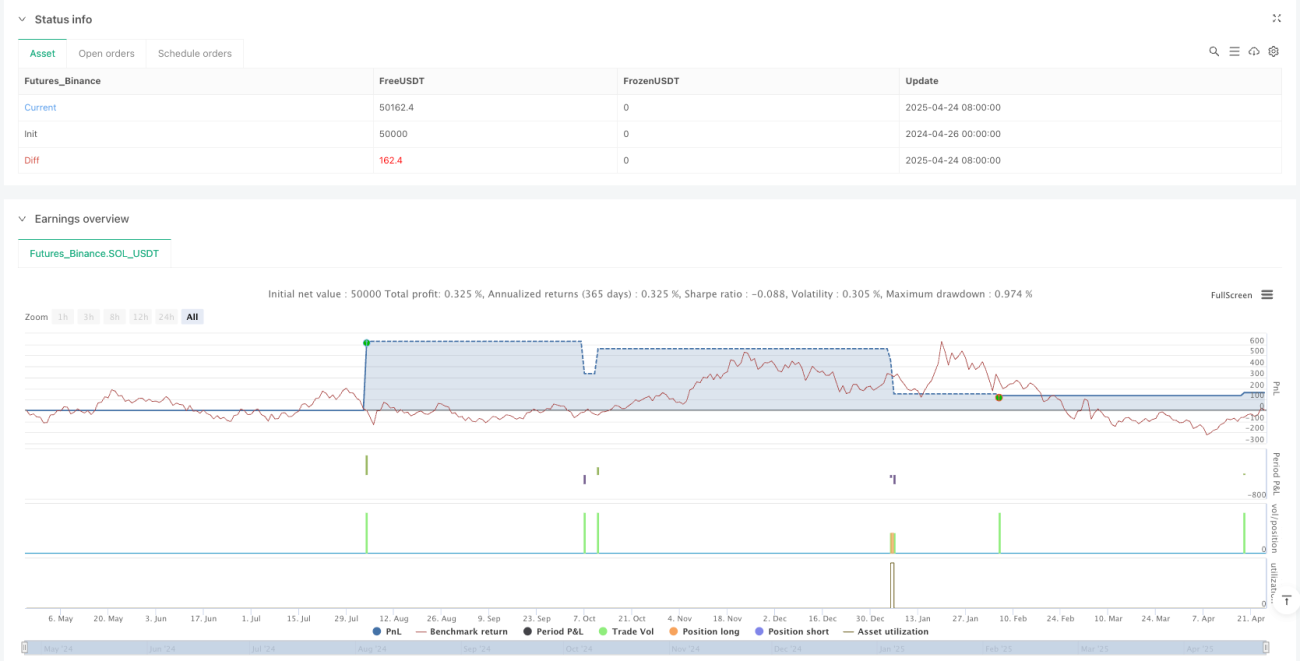

/*backtest

start: 2024-04-26 00:00:00

end: 2025-04-25 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("BTC 雙MACD 背離策略(基礎共振 / 適用15分鐘 / 多空自動)", overlay=true, default_qty_type=strategy.fixed, default_qty_value=100)

// === 均線(SMA28) ===- 1