Stratégie de rupture des points hauts et bas de Gann avec SuperTrend multi-timeframes

Aperçu

La stratégie de rupture des points hauts et bas de Gann avec supertrend multi-timeframe est une stratégie de trading quantitative basée sur l'analyse technique. Elle combine l'indicateur Supertrend et la théorie des points hauts et bas de Gann, et améliore la fiabilité des signaux de trading grâce à une analyse multi-timeframe. La stratégie utilise un timeframe supérieur (15 minutes) pour rechercher des signaux d'entrée, tout en confirmant les sorties sur un timeframe inférieur (5 minutes). L'idée centrale est d'entrer en position lorsque le prix franchit un niveau de résistance ou de support clé, et de sortir rapidement lorsque des signaux de retournement apparaissent. Le filtrage par différents timeframes permet de réduire les faux signaux et d'augmenter le taux de réussite des transactions.

Principe de la stratégie

Le principe technique de cette stratégie repose principalement sur les composants clés suivants :

-

Indicateur Supertrend : Il s'agit d'un indicateur de suivi de tendance basé sur l'ATR (Average True Range), qui s'adapte dynamiquement à la volatilité du marché. Dans le code, il est calculé via

ta.supertrend(factor, atrPeriod), où factor est le multiplicateur (par défaut 3,0) et atrPeriod la période ATR (par défaut 10). Le Supertrend s'affiche en rouge lorsqu'il est au-dessus du prix (signal baissier) et en vert lorsqu'il est en dessous (signal haussier). -

Points hauts et bas de Gann (Gann High-Low) : Ces points, issus de l'analyse de Gann, déterminent les niveaux de support et de résistance en calculant le plus haut et le plus bas sur une période donnée. Dans le code, ils sont calculés via

ta.highest(high, gannLength)etta.lowest(low, gannLength), où gannLength est la période de rétrospection (par défaut 10). -

Analyse multi-timeframe : La stratégie calcule les indicateurs sur deux timeframes : 15 minutes et 5 minutes. Le timeframe supérieur (15 min) est utilisé pour déterminer la tendance générale et générer des signaux d'entrée, tandis que le timeframe inférieur (5 min) permet de capter les retournements à court terme et de générer des signaux de sortie. L'accès aux données cross-timeframe se fait via la fonction

request.security.

Les conditions d'entrée sont les suivantes :

- Entrée longue (longEntry) : lorsque le prix franchit la ligne Supertrend 15 min et le plus haut de Gann 15 min (

close > st15 and close > gannHigh15). - Entrée courte (shortEntry) : lorsque le prix franchit à la baisse la ligne Supertrend 15 min et le plus bas de Gann 15 min (

close < st15 and close < gannLow15).

Les conditions de sortie sont les suivantes :

- Sortie longue (longExit) : lorsque le prix passe en dessous de la ligne Supertrend 5 min et du plus haut de Gann 5 min (

close < st5 and close < gannHigh5). - Sortie courte (shortExit) : lorsque le prix dépasse la ligne Supertrend 5 min et le plus bas de Gann 5 min (

close > st5 and close > gannLow5).

La logique d'exécution est claire : lorsque les conditions d'entrée sont remplies, la fonction strategy.entry ouvre une position ; lorsque les conditions de sortie sont remplies, strategy.close ferme la position.

Avantages de la stratégie

-

Analyse multi-timeframe synergique : En combinant les signaux de différents timeframes, la stratégie offre une vision plus complète de la tendance du marché, évitant les décisions biaisées d'un seul timeframe. Le timeframe supérieur (15 min) garantit que l'entrée suit la tendance à moyen terme, tandis que le timeframe inférieur (5 min) offre des signaux de sortie plus réactifs.

-

Mécanisme de double confirmation : La stratégie exige que le prix franchisse à la fois la ligne Supertrend et le point haut/bas de Gann pour déclencher un signal. Ce mécanisme de double confirmation réduit efficacement les fausses ruptures et améliore la qualité des signaux.

-

Adaptation dynamique à la volatilité : L'indicateur Supertrend, basé sur l'ATR, ajuste automatiquement ses paramètres en fonction de la volatilité du marché, ce qui permet à la stratégie de rester efficace dans différents environnements de marché.

-

Gestion claire des risques : En définissant des conditions de sortie précises, la stratégie peut stopper les pertes dès le début d'un retournement de marché, limitant ainsi efficacement le risque par transaction.

-

Paramètres ajustables : La stratégie propose trois paramètres clés (période ATR, multiplicateur Supertrend et période des points hauts/bas de Gann) que l'utilisateur peut adapter en fonction des caractéristiques du marché et de sa tolérance au risque.

-

Logique d'exécution simple et claire : Le code est structuré de manière limpide, logique et intuitive, ce qui facilite la compréhension, la maintenance et l'optimisation continue de la stratégie.

Risques de la stratégie

-

Risque de retard : Le Supertrend et les points de Gann sont calculés à partir de données historiques. Sur un marché très volatil, ils peuvent réagir avec un certain retard, entraînant des signaux d'entrée ou de sortie tardifs. Solution : réduire la période ATR et la période des points de Gann dans un environnement de forte volatilité pour accroître la sensibilité des indicateurs.

-

Risque de fausse rupture : Dans un marché en range (consolidation), le prix peut franchir fréquemment des niveaux clés avant de revenir en arrière, générant ainsi de nombreux faux signaux. Solution : ajouter un mécanisme de confirmation supplémentaire, par exemple exiger que la rupture dure un certain temps ou dépasse un certain seuil avant de trader.

-

Sensibilité aux paramètres : Les paramètres optimaux peuvent varier considérablement selon les conditions de marché. Des paramètres trop agressifs peuvent entraîner un sur-trading, tandis que des paramètres trop conservateurs peuvent faire manquer des opportunités importantes. Solution : effectuer des backtests historiques pour trouver une plage de paramètres robuste et vérifier régulièrement leur efficacité.

-

Conflits entre timeframes : Dans certains cas, les timeframes supérieur et inférieur peuvent donner des signaux contradictoires, rendant la décision difficile. Solution : pondérer les timeframes ou ajouter un timeframe encore plus élevé comme filtre de tendance.

-

Gestion de capital insuffisante : Par défaut, la stratégie utilise 10 % du capital pour chaque transaction. En cas de pertes consécutives, le capital peut diminuer rapidement. Solution : ajuster dynamiquement la taille des positions en fonction de la volatilité et du risque attendu, et intégrer une gestion de capital plus sophistiquée.

Pistes d'optimisation

-

Ajout d'un filtre de force de tendance : Introduire un indicateur de force de tendance comme l'ADX (Average Directional Index) pour n'exécuter des transactions qu'en présence d'une tendance claire, évitant ainsi les échanges dans un marché sans tendance. Implémentation : ajouter la logique de calcul de l'ADX et l'intégrer comme condition d'entrée.

-

Optimisation du mécanisme de sortie : Les conditions de sortie actuelles sont symétriques à celles d'entrée, ce qui peut manquer de flexibilité. Envisager d'ajouter un trailing stop, un objectif de profit ou un stop basé sur la volatilité pour mieux équilibrer risque et rendement.

-

Confirmation par le volume : Une rupture de prix est plus fiable si elle s'accompagne d'un volume de transactions élevé. Ajouter un indicateur de volume comme confirmation, par exemple exiger que le volume au moment de la rupture soit supérieur à la moyenne des N dernières périodes.

-

Ajustement basé sur la volatilité : Adapter dynamiquement le multiplicateur du Supertrend en fonction de la volatilité actuelle du marché : utiliser un multiplicateur plus faible en période de faible volatilité pour augmenter la sensibilité, et un multiplicateur plus élevé en période de forte volatilité pour réduire les faux signaux.

-

Classification des conditions de marché : Ajouter une logique pour distinguer les marchés en tendance et les marchés en range. Utiliser des stratégies et des paramètres différents selon l'état du marché. Par exemple, dans un marché en range, augmenter le multiplicateur du Supertrend pour réduire la fréquence des transactions.

-

Optimisation de la gestion de capital : Ajuster dynamiquement le pourcentage de capital alloué à chaque transaction en fonction de la volatilité ou du risque attendu, plutôt que d'utiliser un pourcentage fixe de 10 %. Par exemple, estimer le niveau de stop via l'ATR, puis déterminer la taille de la position en conséquence.

-

Ajout d'un filtre temporel : Certaines périodes (comme l'ouverture et la fermeture du marché) sont plus volatiles et peuvent générer de faux signaux. Ajouter un filtre horaire pour éviter de trader pendant ces fenêtres.

Résumé

La stratégie de rupture des points hauts et bas de Gann avec supertrend multi-timeframe est un système de trading quantitatif qui combine plusieurs outils d'analyse technique. En analysant le Supertrend et les points de Gann sur différents timeframes, elle capture les opportunités du marché. Ses principaux atouts résident dans le mécanisme de double confirmation et l'analyse multi-timeframe, qui filtrent efficacement le bruit et améliorent la qualité des signaux. Cependant, elle est également confrontée à des risques liés à la sensibilité des paramètres, aux fausses ruptures et aux conflits entre timeframes.

En ajoutant un filtre de force de tendance, en optimisant le mécanisme de sortie, en confirmant par le volume et en introduisant un ajustement basé sur la volatilité, il est possible d'améliorer encore la robustesse et l'adaptabilité de la stratégie. En particulier, la combinaison de la gestion de capital avec l'analyse des conditions de marché pourrait significativement améliorer le profil risque/rendement de la stratégie.

Pour les traders recherchant une stratégie quantitative basée sur l'analyse technique, ce cadre solide peut être utilisé tel quel ou servir de composant pour des systèmes de trading plus complexes. Le plus important est que le trader effectue des backtests et optimisations approfondis des paramètres en fonction de sa propre tolérance au risque et de sa compréhension du marché, afin d'obtenir les meilleurs résultats.

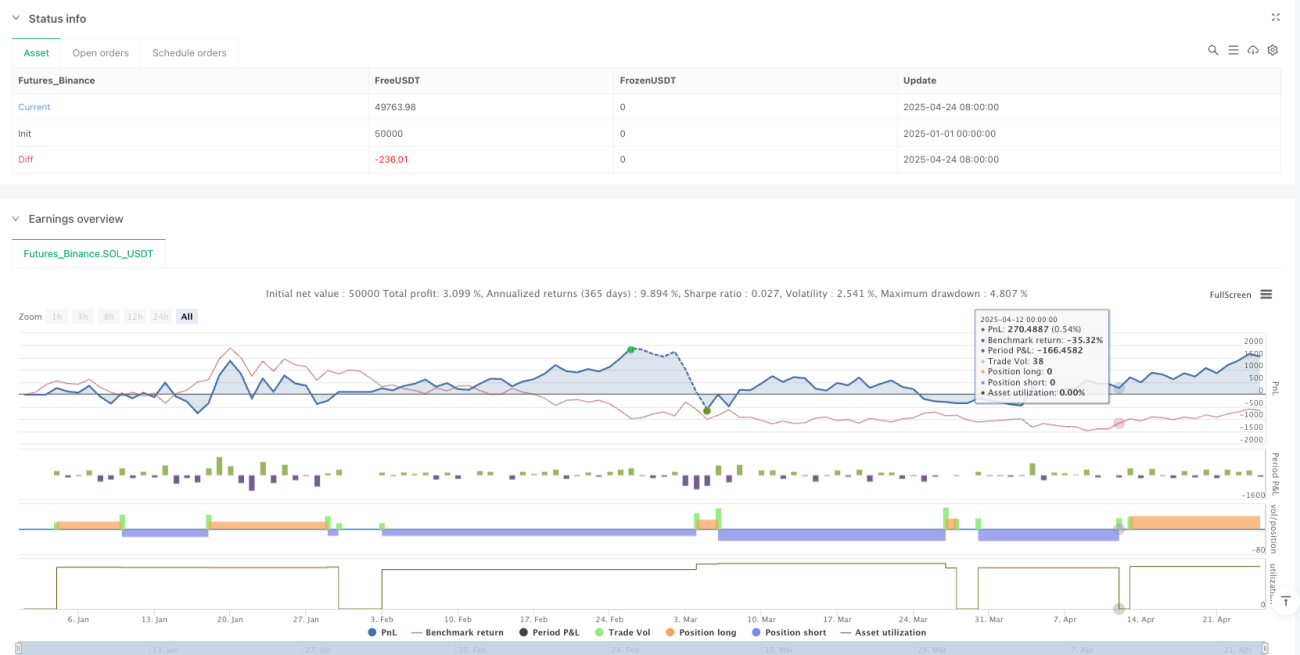

/*backtest

start: 2025-01-01 00:00:00

end: 2025-04-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("MTF Supertrend + Gann HL Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1