Aperçu

La stratégie de suivi de tendance et de retournement par croisement de moyenne mobile dynamique est un système de trading quantitatif basé sur la relation entre le prix et la moyenne mobile. Cette stratégie détermine les signaux de trading en évaluant la direction de la moyenne mobile et la cassure des prix, et intègre un mécanisme dynamique de stop-profit et stop-loss. Son principe fondamental consiste à acheter en tendance haussière et à vendre en tendance baissière, en gérant les risques grâce à des règles d'entrée et de sortie précises, afin d'obtenir des performances supérieures à une simple stratégie d'achat et de conservation dans des marchés volatils.

Principe de la stratégie

La stratégie repose sur les principes clés suivants :

-

Mécanisme dynamique de détermination de tendance : La stratégie utilise le changement de direction d'une moyenne mobile (SMA, EMA ou VWMA au choix) pour évaluer la tendance du marché. Lorsque la moyenne mobile augmente au-delà d'un seuil défini (par défaut 0,25 %), la tendance est jugée haussière ; lorsqu'elle baisse au-delà du même seuil, la tendance est jugée baissière.

-

Conditions d'entrée précises :

- Achat : Pendant la session de trading, lorsque la moyenne mobile est en tendance haussière et que le prix casse au-dessus d'un pourcentage spécifique de la moyenne mobile, une entrée en position longue est déclenchée.

- Ré-entrée en achat : Si la tendance haussière se maintient mais que le prix revient près de la moyenne mobile (dans une limite de 1,01 fois la MM), une opportunité de ré-entrée est offerte.

- Vente à découvert : Pendant la session de trading, lorsque la moyenne mobile est en tendance baissière et que le prix casse en dessous d'un pourcentage spécifique de la moyenne mobile, une entrée en position courte est déclenchée.

- Ré-entrée en vente à découvert : Si la tendance baissière se maintient mais que le prix remonte près de la moyenne mobile (au-dessus de 0,998 fois la MM), une opportunité de ré-entrée est offerte.

-

Mécanisme de sortie à plusieurs niveaux :

- Sortie d'une position longue : Lorsque le prix recule d'un pourcentage spécifique (par défaut 1 %) par rapport au plus haut ou casse en dessous de la moyenne mobile.

- Sortie d'une position courte : Lorsque le prix rebondit d'un pourcentage spécifique (par défaut 0,5 %) par rapport au plus bas ou casse au-dessus de la moyenne mobile.

- Stop-loss dur pour les positions courtes : Pour limiter le risque des ventes à découvert, un stop-loss dur est fixé à un pourcentage spécifique (par défaut 1,5 %) au-dessus du prix d'entrée.

-

Filtre temporel : La stratégie intègre un filtre de session de trading ; par défaut, les transactions sont effectuées uniquement entre 9h30 et 15h15, évitant ainsi l'impact de la volatilité hors session.

-

Période de backtest : L'utilisateur peut personnaliser les dates de début et de fin du backtest, facilitant l'évaluation des performances de la stratégie dans différents environnements de marché.

Avantages de la stratégie

Après une analyse approfondie, la stratégie présente les avantages significatifs suivants :

-

Adaptabilité à l'environnement du marché : En déterminant dynamiquement la direction de la moyenne mobile, la stratégie ajuste automatiquement la direction des transactions en fonction de la tendance du marché, s'adaptant ainsi à différents environnements.

-

Contrôle précis du risque : La stratégie intègre un mécanisme de contrôle du risque à plusieurs niveaux, comprenant le filtrage de tendance, la sortie sur repli, la sortie sur croisement de la moyenne mobile et un stop-loss dur, évitant efficacement les pertes importantes.

-

Sensibilité réglable : En ajustant le type de moyenne mobile (SMA/EMA/VWMA), la base de calcul (prix de clôture / OHLC4, etc.) et la longueur des paramètres, l'utilisateur peut optimiser la sensibilité de la stratégie aux fluctuations du marché.

-

Diversification des opportunités d'entrée : La stratégie offre non seulement des signaux d'entrée sur cassure principale, mais aussi un mécanisme de ré-entrée sur repli, augmentant les opportunités de trading et optimisant le prix d'entrée moyen.

-

Visualisation de l'état des transactions : Le code intègre des étiquettes d'état de transaction et des marqueurs d'entrée/sortie, affichant visuellement l'exécution de la stratégie pour faciliter l'analyse et l'optimisation.

-

Système d'alerte complet : Des alertes de signaux de trading sont intégrées, permettant une surveillance et une notification en temps réel, améliorant l'efficacité d'exécution de la stratégie.

Risques de la stratégie

Bien que la stratégie soit conçue de manière complète, elle présente les risques potentiels suivants :

-

Faux signaux en marché rangeant : Dans un marché latéral, la direction de la moyenne mobile peut changer fréquemment, entraînant des transactions excessives et des pertes. La solution consiste à augmenter le seuil de confirmation de direction ou à intégrer d'autres indicateurs pour filtrer les signaux.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement des réglages des paramètres, tels que la longueur de la moyenne mobile et les pourcentages seuils. Différents instruments de trading peuvent nécessiter des paramètres différents, ce qui exige une optimisation approfondie.

-

Absence de confirmation de volume : La stratégie actuelle repose principalement sur la relation entre le prix et la moyenne mobile, sans prendre en compte le volume des transactions. Cela peut générer des signaux trompeurs dans un environnement de faible volume.

-

Risque de gap dû aux contraintes de session : La stratégie limite les transactions à des créneaux horaires spécifiques, ce qui peut ne pas permettre de réagir aux changements majeurs de marché pendant la nuit ou en dehors des sessions, en particulier en cas de gaps de prix.

-

Réaction retardée aux retournements de tendance : Bien qu'un mécanisme dynamique de détermination de tendance soit en place, la réaction aux retournements de tendance brutaux et soudains peut être retardée, entraînant des drawdowns importants sur des marchés à retournement rapide.

Directions d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Intégration d'indicateurs de momentum : Ajouter des indicateurs de momentum tels que le RSI ou le MACD dans le système de confirmation de signaux pour améliorer la précision de la détermination de tendance et réduire les faux signaux. La raison est qu'une simple cassure de prix peut parfois conduire à des erreurs de jugement, tandis que les indicateurs de momentum fournissent une confirmation supplémentaire.

-

Ajout d'une composante de volatilité adaptative : Ajuster dynamiquement les seuils d'entrée et les niveaux de stop-loss en fonction de la volatilité du marché : augmenter les seuils en environnement de forte volatilité pour réduire la fréquence de déclenchement, et les abaisser en environnement de faible volatilité pour améliorer la sensibilité.

-

Ajout d'un filtre de volume : Introduire un mécanisme de confirmation par le volume, exigeant que la cassure de prix soit accompagnée d'une augmentation du volume, afin de filtrer les signaux de cassure faibles dans des environnements de faible volume.

-

Optimisation de la gestion du capital : Ajuster dynamiquement la taille des positions en fonction des performances des transactions, de l'amplitude des drawdowns et du taux de réussite ; augmenter la taille sur les signaux à haute confiance, et la réduire en cas d'incertitude élevée.

-

Synthèse de plusieurs horizons temporels : Combiner les signaux de plusieurs unités de temps, par exemple n'autoriser les transactions que lorsque les tendances des graphiques journalier et horaire sont alignées, afin d'améliorer la robustesse du système.

-

Stratégie d'entrée et de sortie par tranches : Mettre en œuvre un mécanisme d'entrée et de sortie progressif pour éviter le risque d'une entrée ponctuelle, tout en protégeant les gains par des prises de bénéfices partielles.

Résumé

La stratégie de suivi de tendance et de retournement par croisement de moyenne mobile dynamique est un système de trading ingénieux qui offre aux traders un outil systématique pour faire face à la volatilité des marchés, grâce à une détermination dynamique de la tendance, des conditions d'entrée flexibles et une gestion des risques à plusieurs niveaux. Sa principale caractéristique réside dans la combinaison des avantages du suivi de tendance et de l'entrée sur repli, respectant la tendance générale tout en contrôlant le risque via des points d'entrée précis.

Cette stratégie est particulièrement adaptée aux marchés présentant une volatilité importante à moyen et long terme. Les traders peuvent optimiser la stratégie en ajustant le type de moyenne mobile, sa longueur et les différents seuils en pourcentage, afin de l'adapter à différents instruments de trading. Bien qu'elle présente des risques tels que la sensibilité aux paramètres et les faux signaux en marché rangeant, les directions d'optimisation suggérées, comme l'intégration d'indicateurs de momentum, l'ajustement de la volatilité et la confirmation multi-temporelle, peuvent encore améliorer sa robustesse et son adaptabilité.

Dans l'ensemble, cette stratégie fournit un cadre de trading quantitatif structuré qui, avec une configuration de paramètres appropriée et une gestion des risques adéquate, a le potentiel d'obtenir un rendement ajusté au risque meilleur que celui d'une simple stratégie d'achat et de conservation.

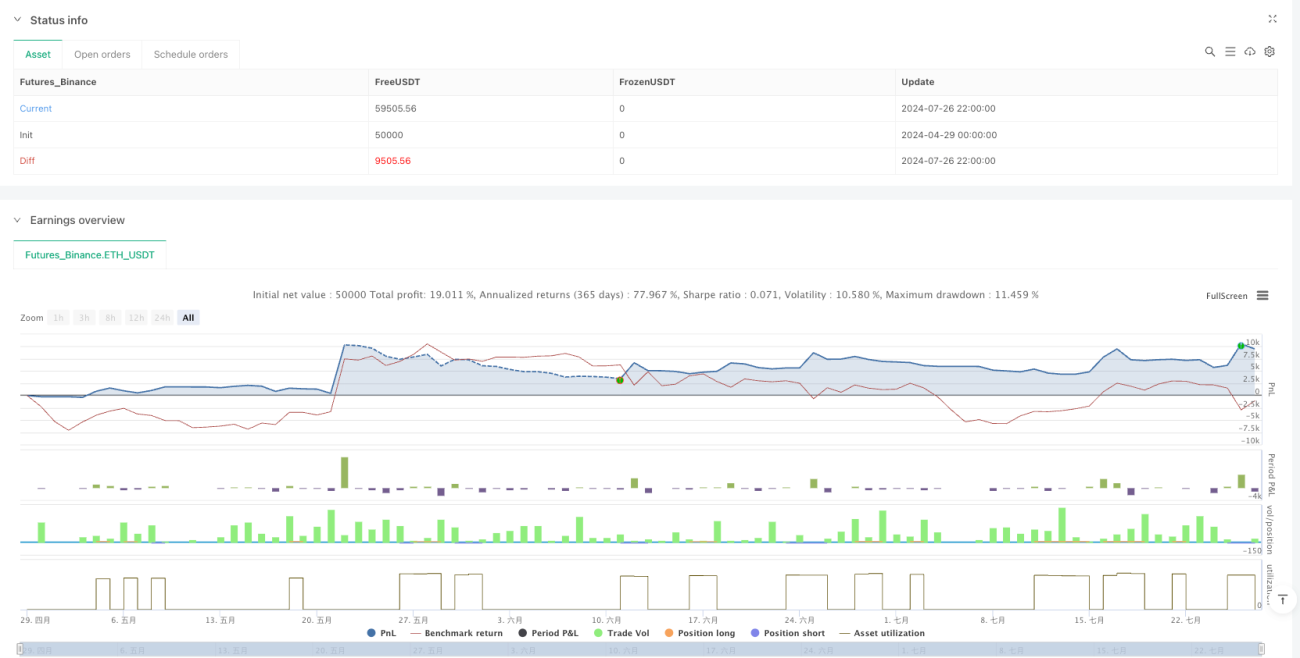

/*backtest

start: 2024-04-29 00:00:00

end: 2024-07-27 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// @ipuneetg

strategy("PG MA Crossover Buy and Sell Options Special", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1