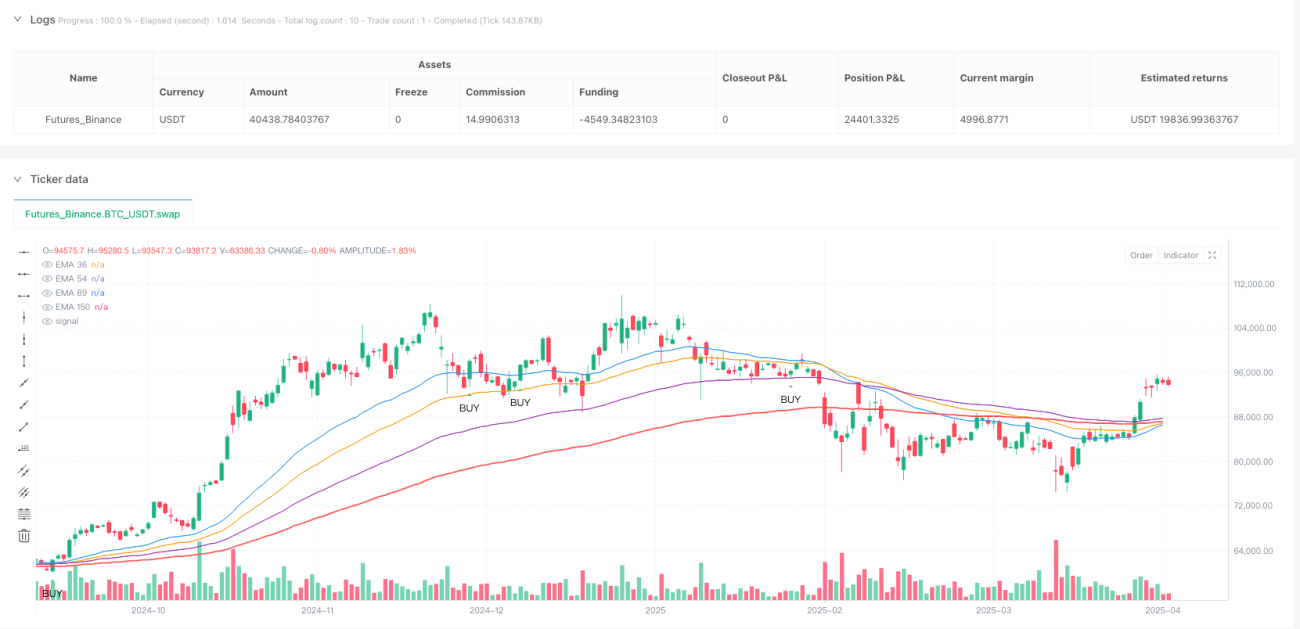

Aperçu

Le système de trading de confirmation de tendance par moyennes mobiles multiples est une stratégie de trading quantitative basée sur une combinaison de moyennes mobiles exponentielles (EMA). Il utilise l'analyse multi-temporelle pour confirmer la direction de la tendance et les signaux de trading. Le cœur de cette stratégie repose sur l'EMA150 sur le timeframe H4 comme principal critère de tendance, combiné avec les positions relatives des moyennes mobiles à court terme (EMA36, EMA54, EMA89) et les interactions entre le prix et les moyennes mobiles pour générer des signaux. De plus, la stratégie intègre la reconnaissance de figures de chandeliers et l'analyse du volume, et assure la stabilité et la rentabilité des transactions grâce à un système de gestion des risques strict.

Principe de la stratégie

Le fonctionnement de la stratégie repose sur plusieurs éléments clés :

-

Identification de la tendance : L'EMA150 sur le timeframe H4 est utilisée comme principal indicateur de direction de tendance. Une tendance haussière est confirmée lorsque le prix est au-dessus de l'EMA150, et une tendance baissière lorsqu'il est en dessous.

-

Système multi-moyennes mobiles : La stratégie utilise quatre moyennes mobiles exponentielles (EMA36, EMA54, EMA89 et EMA150) pour construire le système de trading. Lorsque les moyennes à court terme sont au-dessus des moyennes à long terme (ema36 > ema54 > ema89 > ema150), la tendance haussière est confirmée ; l'inverse confirme une tendance baissière.

-

Interaction prix/moyennes mobiles : La stratégie cherche des opportunités lorsque le prix teste (revient vers) l'une des moyennes mobiles, ce qui indique un possible rebond depuis un support ou une résistance.

-

Confirmation par figures de chandeliers :

- Figures haussières : marteau haussier, englobante haussière, harami haussier, étoile du matin.

- Figures baissières : marteau baissier, englobante baissière, harami baissier, étoile du soir.

-

Stratégie de sortie multi-timeframe : L'EMA150 sur le timeframe M15 est utilisée comme condition de sortie. Lorsque le prix franchit cette moyenne, la position est fermée, ce qui permet de verrouiller efficacement les profits et de réduire les drawdowns.

-

Confirmation par le volume : Lorsque le volume augmente soudainement pour atteindre plus de 2,5 fois la moyenne du volume sur 20 périodes, la stratégie interprète cela comme un signal de possible retournement de marché et déclenche une clôture de position.

-

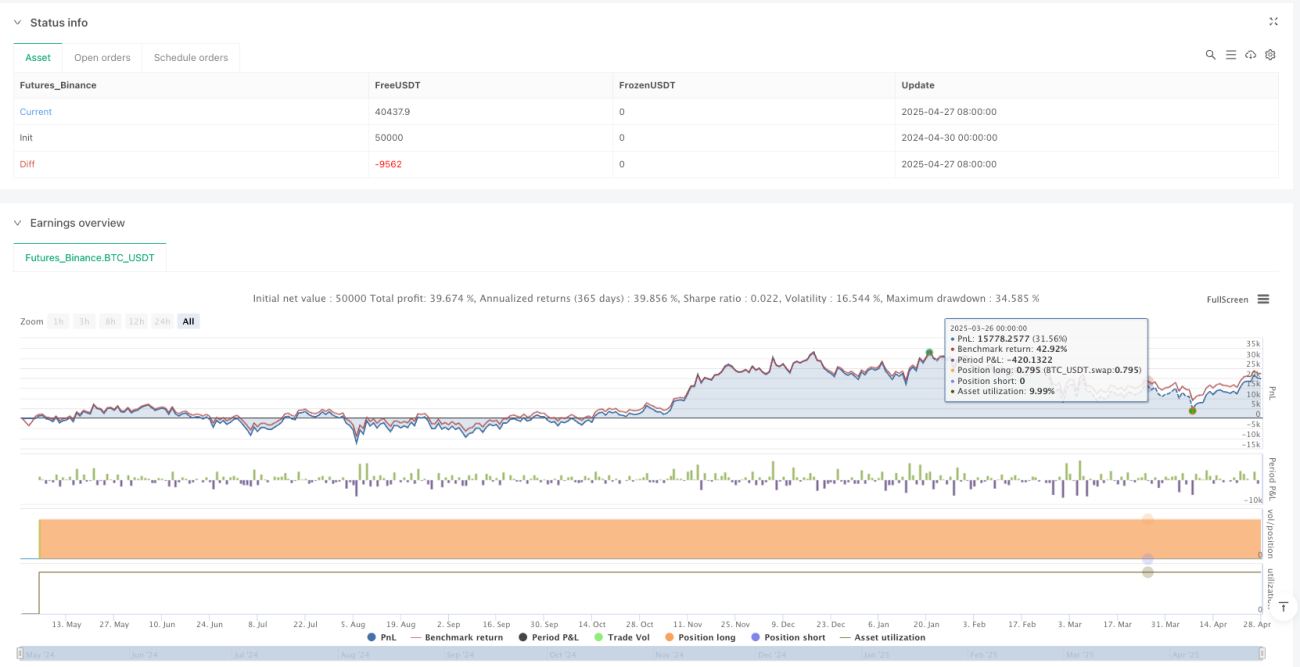

Gestion des risques : La stratégie utilise un stop loss et un take profit dynamiques basés sur l'ATR (Average True Range). La distance du stop loss est de 1,5 fois l'ATR, et le ratio risque/récompense est de 1:2.

Avantages de la stratégie

-

Intégration de multiples mécanismes de confirmation : La stratégie filtre les opportunités de trading à haute probabilité via plusieurs couches de confirmation (direction de tendance, relations entre moyennes mobiles, action des prix, figures de chandeliers), réduisant ainsi efficacement le nombre de faux signaux.

-

Analyse multi-timeframe : L'intégration du timeframe H4 pour juger de la tendance principale et du timeframe M15 pour surveiller les points de sortie permet une compréhension plus complète de la dynamique du marché et améliore la précision des transactions.

-

Gestion dynamique des risques : Le stop loss basé sur l'ATR s'ajuste automatiquement en fonction de la volatilité du marché, évitant les problèmes de stop loss trop large ou trop serré, et s'adapte mieux aux différentes conditions de marché.

-

Confirmation par le volume : La surveillance des volumes anormaux comme signal de sortie supplémentaire permet d'identifier précocement les retournements potentiels du marché et de réduire les drawdowns.

-

Aide visuelle : La stratégie marque clairement sur le graphique les signaux de trading, les positions des moyennes mobiles et l'état actuel de la tendance, facilitant la compréhension intuitive de la situation du marché et de la logique de la stratégie.

-

Affichage en temps réel du taux de réussite : La stratégie calcule et affiche en temps réel le taux de réussite des transactions et le nombre total de transactions, aidant le trader à évaluer en continu les performances de la stratégie.

Risques de la stratégie

-

Performances médiocres en marché rangeant : Dans un marché sans tendance claire, le système d'EMA peut générer de nombreux faux signaux, entraînant des pertes consécutives. Il est recommandé de suspendre la stratégie ou de relever les critères d'entrée en période de consolidation.

-

Impact du slippage et des coûts de transaction : La stratégie prend en compte une commission de 0,04 %, mais dans des marchés très volatils ou sur des instruments peu liquides, le slippage peut affecter significativement les résultats réels. Il convient de prévoir une marge suffisante pour couvrir ces coûts.

-

Risque de sur-optimisation : La stratégie utilise plusieurs paramètres spécifiques (périodes EMA, multiples ATR, etc.), ce qui présente un risque de surajustement aux données historiques. Il est conseillé de réaliser des backtests sur différentes périodes et différents instruments avant de passer en live.

-

Problème de retard de signal : Les EMA sont par nature des indicateurs retardés, et peuvent ne pas capturer à temps les points de retournement sur des marchés à retournement rapide. L'ajout d'un indicateur de momentum pourrait être envisagé comme aide à la décision.

-

Erreurs d'interprétation des figures de chandeliers : La stratégie repose sur plusieurs figures de chandeliers, dont l'efficacité peut varier selon les conditions de marché. Il est recommandé d'analyser en profondeur les performances historiques de chaque figure sur l'instrument spécifique.

Axes d'optimisation de la stratégie

-

Conception de paramètres adaptatifs : On pourrait envisager de remplacer les périodes EMA fixes (36, 54, 89, 150) par des paramètres dynamiques qui s'ajustent automatiquement en fonction de la volatilité du marché. Cela pourrait être réalisé en introduisant un indicateur de volatilité (comme le ratio ATR) pour une adaptation automatique des paramètres.

-

Ajout d'un filtre d'environnement de marché : Introduire un mécanisme de classification de l'état du marché, par exemple via l'indicateur ADX pour identifier la force de la tendance, et suspendre le trading ou ajuster les paramètres dans les environnements de faible tendance afin d'éviter les faux signaux fréquents en range.

-

Optimisation du mécanisme de sortie : La stratégie actuelle repose principalement sur le croisement de l'EMA150 en M15 pour la sortie. On pourrait ajouter un mécanisme de trailing stop pour une partie de la position, permettant de capturer davantage de profits dans les tendances fortes. Par exemple, mettre en place une sortie par tranches : une partie avec un ratio de risque fixe, l'autre avec un trailing stop.

-

Analyse renforcée du volume : Actuellement, seule une explosion de volume est utilisée comme signal d'alerte. On pourrait affiner l'analyse du volume, par exemple en combinant l'action des prix avec les schémas d'accumulation et de distribution du volume pour identifier des points de retournement plus précis.

-

Intégration d'un filtre temporel : Ajouter une sélection des meilleures périodes de trading, en évitant les créneaux de faible liquidité ou de forte volatilité (comme les chevauchements de séances américaine/européenne ou les publications de données économiques majeures), ce qui améliorerait significativement la qualité des transactions.

-

Amélioration par le machine learning : On pourrait envisager d'introduire des algorithmes de machine learning basiques pour noter et filtrer les signaux de trading existants, par exemple via la correspondance de patterns historiques similaires pour améliorer la qualité des signaux.

Résumé

Le système de trading de confirmation de tendance par moyennes mobiles multiples est une stratégie de suivi de tendance complète. Il construit un système de trading structuré grâce à l'analyse multi-timeframe, la confirmation par plusieurs indicateurs techniques et des règles strictes de gestion des risques. Son principal atout réside dans ses multiples mécanismes de confirmation qui filtrent efficacement les signaux de faible qualité ; son plus grand défi est la génération de faux signaux dans les marchés rangeants. En suivant les axes d'optimisation suggérés, notamment l'ajout de filtres d'environnement de marché et l'adaptation dynamique des paramètres, cette stratégie a le potentiel d'améliorer encore sa stabilité et sa rentabilité dans différentes conditions de marché. Pour un trader, comprendre et maîtriser ce système permet non seulement de disposer d'une stratégie de trading concrète, mais surtout de développer une pensée systémique et une gestion du risque, qui sont les fondements d'un trading réussi.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Trend Trading Strategy - Full", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.04)

// ==== 1. DETERMINE EMA TREND (H4) ====- 1