Aperçu

La stratégie de rupture dynamique des bandes de volatilité avec stop-loss suiveur adaptatif est un système de suivi de tendance basé sur la rupture du prix au-dessus de la bande supérieure de Bollinger. Elle combine l'analyse de volatilité des bandes de Bollinger avec la fonction de stop-loss suiveur dynamique de l'ATR (Average True Range). La stratégie entre principalement en position longue lorsque le prix franchit la bande supérieure de Bollinger, et utilise un stop-loss suiveur basé sur un multiple de l'ATR pour protéger les profits et contrôler les risques. Cette conception permet à la stratégie de profiter des tendances haussières fortes tout en s'adaptant aux changements de volatilité du marché grâce à un stop-loss ajusté dynamiquement.

Principe de la stratégie

Le principe central de cette stratégie repose sur les éléments clés suivants :

-

Paramètres des bandes de Bollinger : La stratégie utilise des bandes de Bollinger de longueur personnalisable (par défaut 20), avec un multiple d'écart-type ajustable (par défaut 2,0). Elle prend également en charge plusieurs types de moyennes mobiles (SMA, EMA, SMMA, WMA, VWMA) comme base de la bande médiane. Cette flexibilité permet aux traders d'ajuster la sensibilité des bandes en fonction des différentes conditions de marché.

-

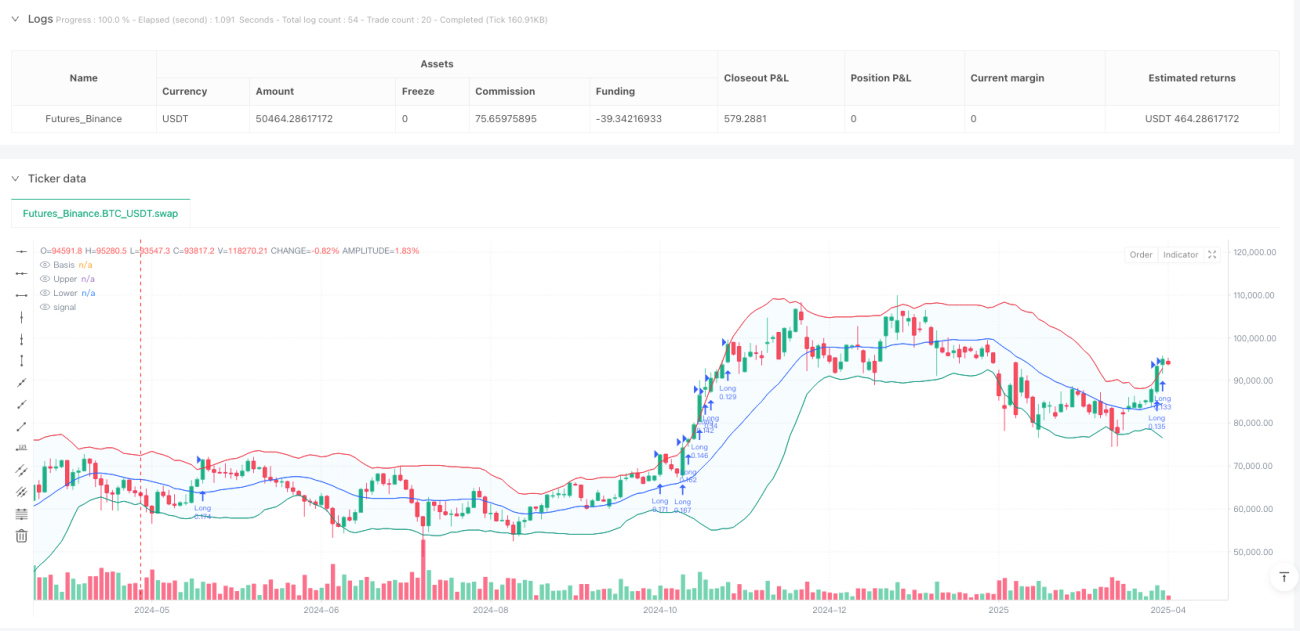

Logique d'entrée : Lorsque le prix franchit la bande supérieure de Bollinger, la stratégie génère un signal d'achat. Cette condition d'entrée repose sur l'hypothèse qu'après avoir franchi la bande supérieure, le prix pourrait continuer sa progression forte, formant ainsi une tendance.

-

Mécanisme de sortie : La stratégie utilise deux méthodes de sortie :

- Clôture directe lorsque le prix descend en dessous de la bande inférieure de Bollinger.

- Utilisation d'un stop-loss suiveur basé sur l'ATR, dont la distance est égale à la valeur de l'ATR multipliée par un coefficient (par défaut 2,0).

-

Gestion du capital : Par défaut, la stratégie utilise 25 % des fonds propres du compte pour chaque transaction, offrant ainsi un certain degré de diversification des risques.

-

Filtre temporel : Les transactions ne sont exécutées que dans la plage de dates définie par l'utilisateur, avec une période par défaut allant du 1er janvier 2018 au 31 décembre 2069.

Cette combinaison de conception permet à la stratégie de capturer les ruptures fortes tout en protégeant les profits déjà acquis via un stop-loss ajusté dynamiquement, formant ainsi un système de trading relativement complet.

Avantages de la stratégie

Une analyse approfondie de l'implémentation du code de la stratégie révèle les avantages notables suivants :

-

Forte adaptabilité : Grâce à la combinaison des bandes de Bollinger et de l'ATR, la stratégie s'adapte automatiquement aux changements de volatilité du marché. Sur les marchés à forte volatilité, la valeur de l'ATR augmente, offrant une distance de stop-loss plus large ; sur les marchés à faible volatilité, la distance de stop-loss se réduit en conséquence. Cette adaptabilité permet à la stratégie de maintenir des performances relativement stables dans différents environnements de marché.

-

Capacité de capture des tendances : La stratégie se concentre sur la capture des tendances fortes après une rupture, en particulier lorsque le prix franchit la bande supérieure de Bollinger, ce qui annonce généralement une dynamique haussière plus puissante.

-

Protection dynamique des profits : L'utilisation d'un stop-loss suiveur basé sur l'ATR permet à la stratégie de préserver une marge de profit suffisante tout en ajustant dynamiquement la position du stop-loss pour verrouiller les gains déjà réalisés, évitant ainsi une restitution des profits.

-

Paramètres ajustables : La stratégie propose plusieurs paramètres réglables, notamment la longueur des bandes de Bollinger, le multiple d'écart-type, le type de moyenne mobile, la période de calcul de l'ATR et le multiple du stop-loss suiveur. Cela permet aux traders d'optimiser selon des marchés spécifiques et leur tolérance au risque.

-

Gestion intégrée du capital : Les règles de gestion du capital intégrées (utilisation de 25 % des fonds propres du compte) offrent un certain contrôle des risques, évitant les dangers liés à un effet de levier excessif.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de fausse rupture : Après avoir franchi la bande supérieure de Bollinger, le prix peut subir une fausse rupture, entraînant un repli à court terme. Pour atténuer ce risque, on pourrait ajouter un indicateur de confirmation ou attendre une consolidation après la rupture avant d'entrer.

-

Risque de retournement de tendance : En cas de retournement de tendance violent, le stop-loss suiveur basé sur l'ATR peut ne pas réagir à temps, entraînant une perte partielle des profits. On pourrait envisager d'intégrer des indicateurs de tendance pour identifier plus précocement les points de retournement.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles au choix des paramètres, notamment la longueur des bandes de Bollinger et le multiple d'écart-type. Les paramètres optimaux peuvent varier considérablement selon les conditions de marché, nécessitant des backtests réguliers et des ajustements.

-

Limitation aux transactions unidirectionnelles : La stratégie actuelle ne met en œuvre qu'une logique d'achat, ce qui peut être moins performant dans les marchés baissiers ou en range. Ajouter une logique de vente à découvert pourrait améliorer l'adaptabilité de la stratégie à différents environnements de marché.

-

Risque de gestion du capital : L'utilisation fixe de 25 % des fonds propres du compte peut être trop risquée sur certains marchés à forte volatilité. Ajuster dynamiquement la taille de la position en fonction de la volatilité pourrait renforcer la robustesse de la gestion du capital.

Pistes d'optimisation de la stratégie

Compte tenu de l'implémentation et des risques potentiels, voici plusieurs pistes d'optimisation à considérer :

-

Optimisation des conditions d'entrée : Envisager d'ajouter une confirmation de volume ou de formation en plus du franchissement de la bande supérieure de Bollinger, afin de réduire les pertes dues aux fausses ruptures. Par exemple, exiger que le volume augmente significativement lors de la rupture, ou combiner avec un indicateur de momentum comme le RSI pour vérifier l'absence de surachat.

-

Extension aux transactions bidirectionnelles : Ajouter une logique de vente à découvert lorsque le prix franchit la bande inférieure de Bollinger, permettant à la stratégie de profiter également des tendances baissières, améliorant ainsi sa capacité de profit globale.

-

Gestion dynamique des risques : Remplacer le pourcentage fixe de 25 % par un système de dimensionnement de position ajusté dynamiquement en fonction de la volatilité du marché. Par exemple, réduire la taille en période de forte volatilité et l'augmenter légèrement en période de faible volatilité, afin de maintenir une exposition au risque relativement stable.

-

Optimisation des horizons temporels : Envisager d'appliquer les signaux de la stratégie sur plusieurs horizons temporels pour former un système de confirmation multi-timeframe. Par exemple, n'entrer que lorsque les conditions de rupture sont remplies simultanément sur le graphique journalier et sur celui de 4 heures, ce qui réduit les faux signaux et améliore le taux de réussite.

-

Paramètres adaptatifs intelligents : Implémenter un système d'optimisation dynamique des paramètres, ajustant automatiquement la longueur des bandes de Bollinger et le multiple d'écart-type en fonction des caractéristiques récentes de la volatilité du marché, permettant à la stratégie de mieux s'adapter à l'évolution constante des conditions de marché.

-

Ajout de filtres conditionnels : Introduire un mécanisme de filtrage basé sur l'état du marché (tendance, range ou zone) pour ne générer des signaux de trading que dans les environnements adaptés aux caractéristiques de la stratégie, évitant ainsi les transactions fréquentes dans des conditions défavorables.

Résumé

La stratégie de rupture dynamique des bandes de volatilité avec stop-loss suiveur adaptatif est un système de suivi de tendance bien conçu, qui capture les tendances fortes via la rupture des bandes de Bollinger et protège les profits à l'aide d'un stop-loss suiveur basé sur l'ATR. Sa valeur fondamentale réside dans l'intégration organique de l'analyse de volatilité et de la gestion dynamique des risques, formant ainsi un cadre de trading hautement adaptatif.

Les principaux atouts de la stratégie sont sa capacité d'adaptation aux changements de volatilité du marché et sa logique de trading claire. Les risques potentiels proviennent principalement des fausses ruptures et de la sensibilité aux paramètres. Grâce aux pistes d'optimisation recommandées, en particulier le renforcement de la confirmation d'entrée, l'extension aux trades bidirectionnels et la gestion dynamique des positions, ces risques peuvent être efficacement atténués.

Pour une application pratique, il est conseillé aux traders de réaliser des backtests approfondis sur différents environnements de marché et instruments, et d'ajuster les paramètres en fonction des situations spécifiques. Par ailleurs, utiliser cette stratégie comme composante d'un système de trading plus vaste, en la combinant avec d'autres stratégies ou indicateurs, peut améliorer davantage les performances globales. Ce système dynamique basé sur la volatilité offre un cadre de mise en œuvre intéressant pour les stratégies de suivi de tendance.

/*backtest

start: 2024-04-29 00:00:00

end: 2025-04-28 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="IMPOSSIBLE IS IN", overlay=true, commission_type=strategy.commission.percent, commission_value=0.0, slippage=0, default_qty_type=strategy.percent_of_equity, default_qty_value=25)

length = input.int(20, minval=1, title="BB Length")- 1