Outil d'analyse et d'optimisation des stratégies de backtest pour l'investissement programmé multi-période

Aperçu

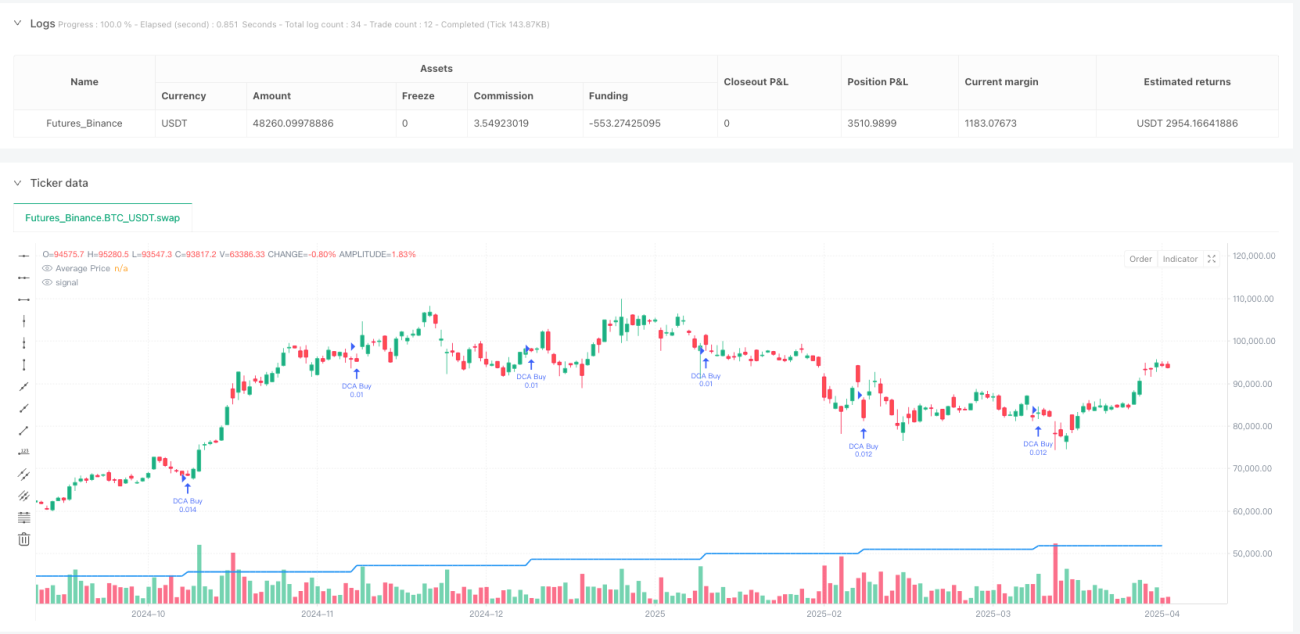

L'outil d'analyse et d'optimisation des stratégies de DCA (Dollar Cost Averaging) multi-fréquence est un puissant outil de test de stratégie conçu pour les traders quantitatifs. Il permet principalement de tester et d'optimiser les effets de différentes fréquences et montants d'investissement dans le cadre de stratégies d'investissement programmé. Cette stratégie offre à l'utilisateur la flexibilité de choisir la fréquence d'investissement (quotidienne, hebdomadaire ou mensuelle), le montant investi et la période, et génère un rapport d'analyse détaillé comprenant des indicateurs clés tels que le prix d'achat moyen, le montant total investi, le nombre de positions détenues, la valeur de marché actuelle et le taux de rendement, en effectuant un backtest sur des données historiques. Le cœur de la stratégie consiste à simuler le comportement d'investissement périodique à montant fixe dans un environnement d'investissement réel, en réduisant le risque de volatilité du marché grâce à des achats continus à long terme, réalisant ainsi un investissement à coût moyen.

Principe de la stratégie

Le principe fondamental de la stratégie de backtest DCA multi-fréquence repose sur un mécanisme d'investissement programmé basé sur le temps. La stratégie se décompose en plusieurs étapes clés :

-

Réglage de la fréquence : La stratégie propose trois options de fréquence d'investissement (quotidienne, hebdomadaire, mensuelle). La fonction

should_dca()détermine si le moment actuel remplit les conditions d'investissement. La fréquence quotidienne s'exécute chaque jour de bourse, la fréquence hebdomadaire chaque lundi, et la fréquence mensuelle à une date mensuelle spécifiée par l'utilisateur. -

Filtre temporel : La stratégie n'effectue des investissements que dans la plage de temps définie par l'utilisateur (de

start_dateàend_date), garantissant un contrôle précis de la période de backtest. -

Gestion des positions : À chaqueinvestissement, le système calcule la quantité achetable en fonction du prix actuel et du montant d'investissement fixe (

shares_bought = investment_amount / close), en utilisant une méthode d'investissement où le montant est fixe et la quantité varie. -

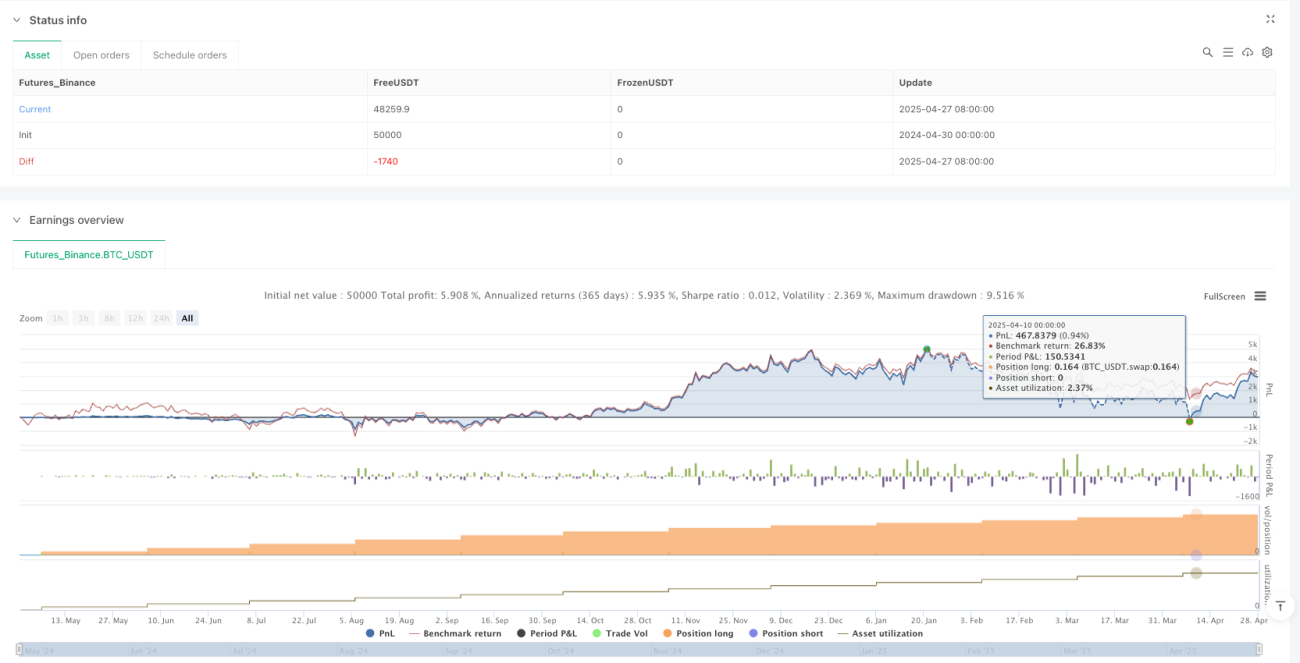

Suivi des données : La stratégie suit en temps réel le montant total investi (

total_invested), le nombre total d'actions (total_shares) et le coût moyen (avg_price) via trois variables clés, fournissant ainsi un support de données pour les décisions d'investissement. -

Calcul des gains : La stratégie calcule en temps réel la valeur de marché actuelle (

current_value = total_shares * close), le profit non réalisé (unrealized_profit = current_value - total_invested) et le taux de rendement de l'investissement (roi_percent = unrealized_profit / total_invested * 100), offrant une visualisation claire de la performance de l'investissement. -

Affichage visuel : La stratégie trace une ligne de prix moyen via la fonction

plotet affiche les indicateurs clés d'investissement dans un tableau, incluant le montant total investi, le nombre de positions, le prix moyen, la valeur de marché actuelle ainsi que les gains/pertes.

Avantages de la stratégie

La stratégie de backtest DCA multi-fréquence présente les avantages significatifs suivants :

-

Haute flexibilité : La stratégie permet à l'utilisateur de personnaliser la fréquence d'investissement (quotidienne/hebdomadaire/mensuelle), le montant investi et la période, répondant ainsi aux besoins personnalisés des différents investisseurs et s'adaptant à divers environnements de marché et objectifs d'investissement.

-

Exécution automatisée : La stratégie détermine automatiquement les conditions d'exécution via la fonction

should_dca(), sans intervention humaine, réduisant ainsi l'impact des facteurs émotionnels sur les décisions d'investissement et garantissant une exécution cohérente de la stratégie. -

Gestion précise des capitaux : La stratégie utilise un montant d'investissement fixe, contrôlant précisément le capital investi à chaque fois, ce qui aide les investisseurs à effectuer une planification stricte des capitaux et un contrôle des risques.

-

Suivi complet des données : La stratégie maintient et met à jour en temps réel les indicateurs clés d'investissement, y compris le montant total investi, les parts détenues, le coût moyen, la valeur de marché actuelle et le taux de rendement, offrant ainsi une évaluation complète de la situation d'investissement.

-

Retour visuel intuitif : Grâce au tracé de la ligne de prix moyen et au tableau de données mis à jour en temps réel, les investisseurs peuvent visualiser clairement l'efficacité de la stratégie DCA, en particulier la comparaison entre le coût moyen et le prix actuel, ce qui facilite la compréhension de l'effet de lissage des coûts.

-

Haute compatibilité : La stratégie est conçue pour être applicable à différentes périodes et classes d'actifs. Qu'il s'agisse d'actions, d'ETF ou de crypto-monnaies, cet outil permet d'effectuer des backtests d'investissement programmé.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie de backtest DCA multi-fréquence comporte les risques potentiels suivants :

-

Biais des données historiques : Le backtest repose sur des données historiques et présente un risque de « biais de survie », ce qui signifie que les résultats du backtest peuvent être trop optimistes et ne reflètent pas parfaitement les performances futures du marché. Pour y remédier, il est recommandé d'effectuer des backtests sur plusieurs périodes et dans différents environnements de marché afin d'augmenter la diversité des échantillons.

-

Sensibilité aux paramètres : Différentes fréquences et montants d'investissement peuvent produire des résultats de backtest très différents, avec un risque de surapprentissage. Il est conseillé de réaliser une analyse de sensibilité des paramètres pour tester l'impact des variations de paramètres sur la performance de la stratégie.

-

Considération insuffisante de la liquidité : La stratégie actuelle ne prend pas en compte la liquidité du marché. Sur des actifs peu liquides, l'exécution des transactions pourrait ne pas se faire au prix attendu. Il conviendrait d'ajouter un filtre de liquidité ou de simuler un slippage pour les marchés peu liquides.

-

Ignorance des coûts de transaction : La stratégie n'intègre pas les frais de transaction, les taxes et autres coûts, ce qui peut entraîner un écart entre les résultats du backtest et la réalité. Il est recommandé d'ajouter un module de calcul des coûts de transaction pour simuler plus fidèlement l'environnement d'investissement.

-

Risque lié à une stratégie unique : Une stratégie purement DCA manque d'adaptabilité au marché et peut subir des drawdowns importants en cas de marché baissier prolongé. Il est envisageable de combiner des indicateurs techniques ou fondamentaux pour améliorer l'adaptabilité de la stratégie.

-

Problème d'efficacité des capitaux : Un investissement à fréquence fixe peut ne pas tirer pleinement parti des points bas du marché, ce qui entraîne une utilisation inefficace des capitaux. On pourrait ajouter un mécanisme de déclenchement basé sur les prix, permettant d'augmenter le montant investi en cas de forte baisse des prix.

Axes d'optimisation de la stratégie

Sur la base d'une analyse approfondie de la stratégie actuelle, voici plusieurs axes d'optimisation potentiels :

-

Montant d'investissement dynamique : La stratégie actuelle utilise un montant fixe. On pourrait l'optimiser en une stratégie d'investissement dynamique basée sur la volatilité du marché, par exemple en augmentant le montant investi lors des fortes baisses et en le réduisant lors des hausses, afin de mieux exploiter la volatilité du marché. Cette approche améliorerait l'efficacité de l'utilisation des capitaux et permettrait de saisir davantage d'opportunités d'achat à bas prix.

-

Déclenchement multi-indicateurs : En plus du déclenchement temporel, ajouter des conditions basées sur des indicateurs techniques, comme le RSI (Relative Strength Index) ou les moyennes mobiles. Par exemple, augmenter l'investissement lorsque l'indicateur technique signale une survente. Cela améliorerait l'adaptabilité de la stratégie au marché, évitant d'acheter continuellement dans des zones manifestement surévaluées.

-

Intégration d'un mécanisme de stop-loss : La stratégie actuelle ne dispose pas de mécanisme de contrôle des risques. On pourrait ajouter une fonction de stop-loss basée sur l'amplitude du drawdown ou le montant absolu des pertes, afin d'éviter de subir des pertes continues dans des conditions de marché extrêmes. Cela est essentiel pour protéger le capital investi.

-

Fonction de diversification : Étendre la stratégie pour permettre un DCA simultané sur plusieurs actifs, avec un rééquilibrage automatique du portefeuille. Cette méthode réduit le risque lié à un seul actif et améliore la stabilité globale du portefeuille.

-

Conception d'une stratégie de sortie : La stratégie actuelle se concentre sur les décisions d'achat et manque de mécanisme de sortie clair. On pourrait ajouter des conditions de sortie basées sur un objectif de rendement, la durée de détention ou des changements fondamentaux, afin de compléter la gestion du cycle de vie complet de la stratégie.

-

Simulation des coûts de transaction : Ajouter le calcul des frais de transaction, du slippage et des taxes pour rapprocher les résultats du backtest des conditions de trading réelles. Cela est crucial pour évaluer la performance de la stratégie sur le marché réel.

-

Amélioration de la visualisation des données : Ajouter davantage de graphiques et d'indicateurs, tels que la courbe d'évolution du taux de rendement dans le temps, ou l'analyse comparative entre différentes fréquences, afin d'aider l'utilisateur à comprendre plus complètement la performance de la stratégie. Cela améliore non seulement l'utilisabilité de la stratégie, mais aussi la prise de décisions éclairées.

Conclusion

L'outil d'analyse et d'optimisation des stratégies de DCA multi-fréquence offre un cadre complet et flexible pour tester et évaluer les performances de différentes stratégies d'investissement programmé dans divers environnements de marché. En permettant à l'utilisateur de personnaliser la fréquence d'investissement, le montant et la période, cette stratégie s'adapte à différents styles et objectifs d'investissement.

Le principal atout de cette stratégie réside dans sa logique d'exécution simple mais puissante, son mécanisme automatisé de DCA, ainsi que ses fonctionnalités complètes de suivi des données et d'affichage visuel. Bien qu'il existe des risques potentiels tels que le biais des données historiques et la sensibilité aux paramètres, ceux-ci peuvent être efficacement atténués grâce aux axes d'optimisation suggérés.

En introduisant des améliorations telles que le montant d'investissement dynamique, le déclenchement multi-indicateurs, et un mécanisme de stop-loss, la stratégie peut encore améliorer son adaptabilité et son efficacité. En particulier, la fonction de diversification et la conception d'une stratégie de sortie complète en feront un outil d'aide à la décision d'investissement plus global.

Pour les investisseurs à long terme, cette stratégie offre non seulement une méthode d'investissement systématique, mais aussi, grâce à une présentation intuitive des données, aide à comprendre et à adhérer à la philosophie d'investissement par lissage des coûts. Que l'on soit un trader quantitatif expérimenté ou un débutant en investissement, cet outil de stratégie apporte des informations précieuses et un soutien pratique à la décision.

/*backtest

start: 2024-04-30 00:00:00

end: 2025-04-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("DCA Strategy Tester", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding = 999999)

// Strategy Parameters- 1