Système dynamique de jugement de tendance sur plusieurs périodes : Stratégie de croisement de moyennes mobiles exponentielles combinée à l'indice de force relative et au prix moyen pondéré par le volu...

Aperçu de la stratégie

Cette stratégie de trading quantitatif appelée « Système de jugement de tendance dynamique multi-cadres temporels » est un système complet combinant plusieurs indicateurs techniques. Elle intègre principalement le croisement des moyennes mobiles exponentielles (EMA), l'indice de force relative (RSI), le prix moyen pondéré par le volume (VWAP) et l'indice directionnel moyen (ADX) pour prendre des décisions de trading. En utilisant une analyse multi-cadres temporels, combinée à la confirmation de tendance et aux indicateurs de momentum, la stratégie identifie efficacement les zones de surachat et de survente et détermine les flux de capitaux institutionnels. Elle convient particulièrement aux trades de retournement de tendance à court terme et aux opérations de swing. Le système permet au trader de choisir avec flexibilité de ne prendre que des positions longues, que des positions courtes, ou les deux, tout en offrant une option de filtrage ADX pour réduire les faux signaux dans les marchés oscillants. La conception globale accorde à la fois de l'importance à la qualité des signaux et à la flexibilité opérationnelle.

Principe de la stratégie

Le principe central de cette stratégie repose sur la confirmation coordonnée des signaux à plusieurs niveaux d'indicateurs de marché. Tout d'abord, le système calcule deux moyennes mobiles exponentielles (EMA) de périodes différentes, une EMA à court terme (9) et une EMA à long terme (21), pour identifier la direction de la tendance et les points de retournement potentiels. Ensuite, le système récupère les données du RSI(14) sur le cadre temporel de 15 minutes, introduisant une analyse inter-cadres temporels pour confirmer l'état du momentum des prix. Troisièmement, le système utilise le VWAP du cadre temporel actuel comme indicateur de référence de la participation des capitaux institutionnels, et fixe un seuil d'écart (0,1 %) entre le VWAP et les moyennes mobiles pour filtrer les signaux de trading.

Plus précisément, les conditions d'entrée en position courte nécessitent que : l'EMA court terme croise sous l'EMA long terme (croisement baissier), le RSI sur 15 minutes soit supérieur à 30 (pas en survente), et le VWAP soit significativement inférieur aux deux EMA (d'au moins 0,1 %), indiquant une pression vendeuse institutionnelle et un sentiment baissier. Les conditions d'entrée en position longue, pour l'instant, exigent uniquement que le RSI sur 15 minutes soit inférieur à 30 (état de survente), sans filtre EMA ni VWAP.

En outre, la stratégie intègre un filtre ADX optionnel, calculant manuellement la valeur ADX (longueur par défaut 14) et fixant un seuil minimum (défaut 20) pour garantir que les trades ne sont effectués qu'en présence d'une tendance claire. L'utilisateur peut activer ou désactiver le filtre ADX, ce qui ajoute de la flexibilité. La stratégie permet également de sélectionner la direction de trading via un paramètre d'entrée (« Long », « Short » ou « Both »), ce qui facilite son adaptation aux systèmes de trading automatisés tels que les bots OKX ou les alertes TradingView.

Avantages de la stratégie

-

Confirmation multi-indicateurs : La combinaison du croisement EMA, du momentum RSI, des flux de capitaux institutionnels via VWAP et de la force de tendance ADX forme un mécanisme de confirmation des signaux de trading à plusieurs niveaux, améliorant considérablement la fiabilité des signaux.

-

Analyse multi-cadres temporels : En introduisant les données RSI du cadre temporel de 15 minutes, la stratégie évalue le momentum du marché d'un point de vue plus macro, réduisant les angles morts potentiels d'une analyse sur un seul cadre temporel.

-

Perspective des capitaux institutionnels : L'utilisation de l'écart entre VWAP et EMA comme indicateur de la participation des capitaux institutionnels permet à la stratégie de mieux identifier les véritables zones de pression et de support sur le marché.

-

Mode opératoire flexible : Grâce au paramètre tradeDirection, l'utilisateur peut choisir de ne prendre que des positions longues, que des positions courtes, ou les deux, selon les conditions du marché ou ses préférences personnelles, sans avoir à maintenir plusieurs versions de la stratégie.

-

Filtrage dynamique de tendance : Le filtre ADX optionnel aide la stratégie à trader uniquement en présence d'une tendance claire, réduisant efficacement les faux signaux dans les marchés oscillants, tout en conservant la flexibilité de désactiver ce filtre.

-

Gestion des risques intégrée : La stratégie intègre des mécanismes de stop-loss et de take-profit (en points de prix fixes), combinés aux conditions de surachat et de survente du RSI comme signaux de sortie, formant une boucle de trading complète.

-

Code efficace : Le code de la stratégie est bien structuré, avec une logique modulaire et des calculs efficaces, facilitant la maintenance et les optimisations futures.

Risques de la stratégie

-

Conditions d'entrée longues incomplètes : La logique d'achat actuelle repose uniquement sur la condition de survente RSI < 30, sans filtre de croisement EMA ni de VWAP, ce qui peut entraîner des entrées prématurées ou des achats fréquents dans une tendance baissière persistante, augmentant le risque de pertes.

-

Stop-loss et take-profit fixes : La stratégie utilise des points fixes (stop-loss à 100 points, take-profit à 200 points) plutôt qu'un pourcentage ou un stop dynamique basé sur la volatilité. Cela peut s'avérer peu flexible dans des environnements de volatilité différents : un stop trop lâche en forte volatilité, trop serré en faible volatilité.

-

Absence de contrôle de la fréquence des trades : L'absence de vérification

strategy.opentrades == 0peut entraîner des entrées répétées en cas de signaux consécutifs, créant des cumuls de positions et augmentant involontairement l'exposition au risque. -

Complexité du calcul ADX : Le calcul manuel de l'ADX ajoute de la complexité au code ; bien que fonctionnel, il est moins maintenable. Toute erreur de calcul pourrait conduire à un jugement de tendance erroné.

-

Seuil d'écart VWAP fixe : Le seuil fixe de 0,1 % pour l'écart VWAP peut ne pas convenir à toutes les conditions de marché : trop large en forte volatilité, trop strict en faible volatilité.

-

Absence d'analyse de sensibilité en backtest : Le code ne montre pas les résultats d'optimisation des paramètres ou d'analyse de sensibilité, il est donc impossible de déterminer si la combinaison actuelle (EMA 9/21, RSI 14, ADX 14/20) est optimale.

-

Délais potentiels : Les appels de données inter-cadres (

request.security) peuvent introduire des retards dans certaines situations, en particulier sur des marchés rapides, affectant la précision du timing des transactions.

Pistes d'optimisation de la stratégie

-

Améliorer la logique d'entrée longue : Ajouter pour les positions longues des conditions miroir de VWAP et de croisement EMA : exiger que le VWAP soit significativement supérieur aux deux EMA (par exemple 0,1 %) et que l'EMA court terme croise au-dessus de l'EMA long terme, rendant la logique haussière et baissière symétrique et améliorant la qualité des signaux longs.

-

Ajouter un contrôle de la fréquence des trades : Inclure la condition

strategy.opentrades == 0dans les conditions d'entrée pour éviter l'accumulation de positions due à des signaux consécutifs, et mieux contrôler l'exposition au risque. -

Stop-loss et take-profit dynamiques : Baser les niveaux de stop-loss et take-profit sur l'Average True Range (ATR) pour adapter la gestion des risques à la volatilité actuelle du marché, en remplacement des points fixes actuels.

-

Optimiser le calcul ADX : Envisager d'utiliser la fonction intégrée

ta.adx()de TradingView au lieu d'un calcul manuel, simplifiant ainsi le code et améliorant la maintenabilité. Ajouter également une évaluation de la direction de l'ADX (relation +DI/-DI) pour affiner la tendance. -

Seuil d'écart VWAP dynamique : Concevoir le seuil d'écart VWAP comme un paramètre dynamique basé sur la volatilité du marché, par exemple lié à l'ATR, pour que le filtre s'adapte automatiquement aux différentes conditions de marché.

-

Ajouter un filtre horaire : Introduire un contrôle des périodes de trading pour éviter les créneaux de faible liquidité ou les périodes d'annonces économiques majeures, réduisant ainsi le risque de glissement et de fluctuations inattendues.

-

Cohérence de tendance multi-cadres : Envisager d'ajouter une vérification de la direction de tendance sur des cadres temporels plus élevés (par exemple 1 heure ou 4 heures), et ne trader que lorsque les tendances sont alignées sur plusieurs cadres, réduisant encore les faux signaux.

-

Introduire une confirmation par le volume : Ajouter un indicateur de volume, par exemple exiger que le volume lors du croisement EMA soit significativement supérieur à la moyenne des périodes précédentes, afin d'augmenter la fiabilité des signaux de retournement.

Conclusion

Le « Système de jugement de tendance dynamique multi-cadres temporels » est une stratégie quantitative complète combinant plusieurs outils d'analyse technique. Grâce à des mécanismes de confirmation multiples (croisement EMA, momentum RSI, flux de capitaux institutionnels VWAP et force de tendance ADX), elle offre aux traders des signaux d'entrée et de sortie relativement fiables. La stratégie met particulièrement l'accent sur l'analyse combinée du comportement des capitaux institutionnels et du sentiment de détail, alliant suivi de tendance et trading de retournement.

Bien que la stratégie excelle en termes de synergie multi-indicateurs et de flexibilité, elle présente encore des lacunes : conditions d'achat incomplètes, gestion des risques fixes, risque d'entrées répétées, etc. En améliorant la logique d'achat, en mettant en œuvre une gestion des risques dynamique, en ajoutant un contrôle de fréquence des trades, en optimisant le calcul ADX, en concevant un seuil VWAP dynamique, en introduisant un filtre de période de trading et une exigence de cohérence multi-cadres, les performances et la robustesse de la stratégie pourraient être considérablement améliorées.

Dans l'ensemble, cette stratégie représente une approche de conception de système de trading complète et flexible. En prenant en compte les indicateurs techniques, la structure des prix, le sentiment du marché et le comportement institutionnel, elle offre au trader un outil théoriquement capable de s'adapter à divers environnements de marché. Après les optimisations suggérées, cette stratégie a le potentiel de devenir un système de trading plus abouti et plus efficace.

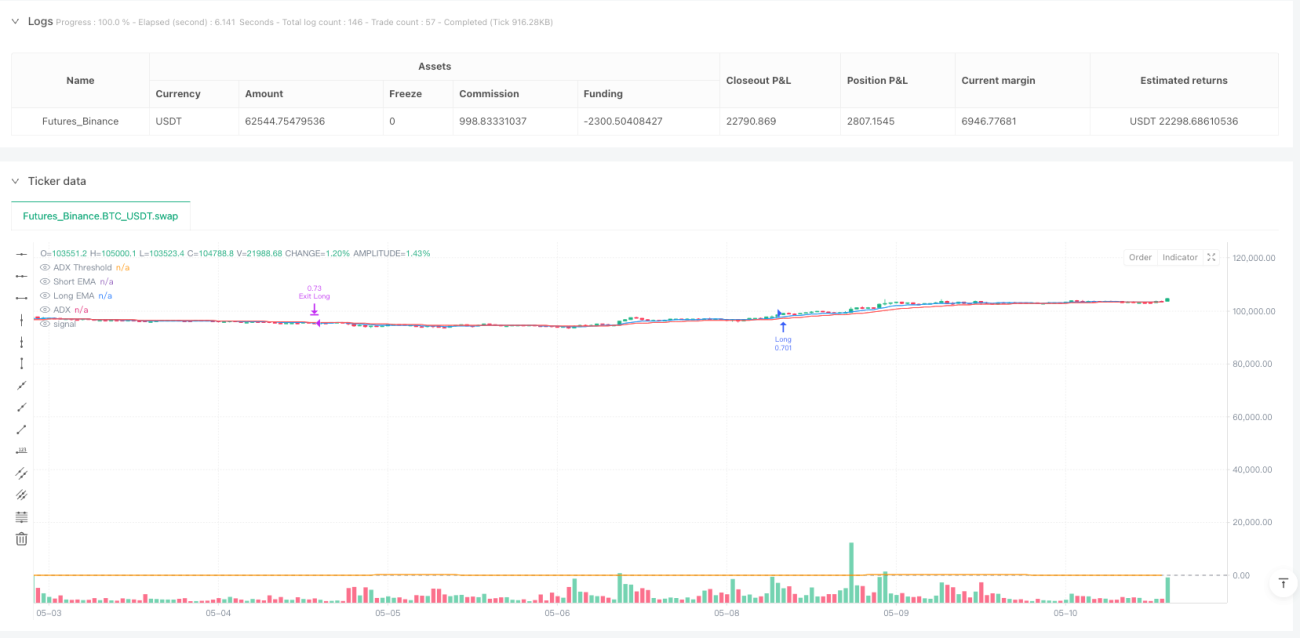

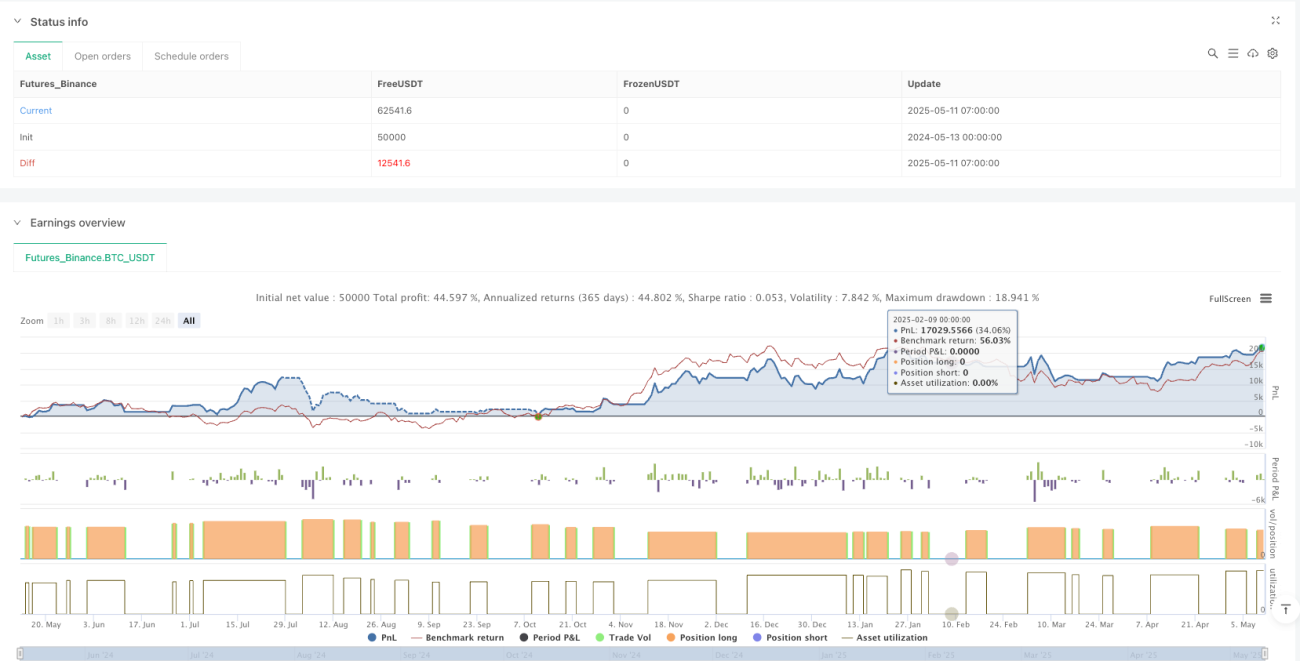

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("MinhPhan MA Crossover Strategy RSI 15m + ADX Toggle", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.001)

// === Inputs ===- 1