Stratégie de trading de retournement de volatilité avec écarts-types multiples combinant les bandes de Bollinger et la moyenne mobile exponentielle (EMA)

Aperçu

La stratégie de trading de retournement à volatilité multiple combinant les bandes de Bollinger et la moyenne mobile exponentielle (EMA) est un système de trading quantitatif basé sur le principe de retour à la moyenne. Elle combine astucieusement les signaux de sortie de volatilité des bandes de Bollinger avec les propriétés de suivi de tendance des moyennes mobiles exponentielles. La stratégie identifie les écarts extrêmes de prix à l'aide de multiples d'écart-type personnalisés, en ouvrant des positions longues ou courtes lorsque le prix se situe nettement en dessous ou au-dessus de multiples spécifiques des bandes de Bollinger. Parallèlement, la stratégie utilise une plage d'écart-type plus large pour les bandes de Bollinger comme niveau de stop-loss, et la moyenne mobile exponentielle (EMA) comme point de prise de bénéfices, formant ainsi un système complet de gestion des positions. Chaque transaction investit un pourcentage fixe du capital, et la stratégie n'autorise qu'une seule position directionnelle à la fois, ce qui contribue à contrôler le risque et à maintenir la focalisation de la stratégie.

Principe de la stratégie

Le principe fondamental de la stratégie repose sur la théorie statistique du retour à la moyenne, selon laquelle les prix des marchés financiers peuvent s'écarter significativement à court terme mais ont tendance à revenir vers leur niveau moyen à long terme. La mise en œuvre spécifique est la suivante :

-

Génération des signaux d'entrée :

- La stratégie calcule une moyenne mobile simple (SMA) sur n périodes (20 par défaut) comme ligne centrale de référence des bandes de Bollinger.

- En calculant l'écart-type (STDEV) des prix autour de la SMA et en le multipliant par un facteur x personnalisé (2,0 par défaut), on construit les bandes supérieure et inférieure pour les signaux d'entrée.

- Lorsque le prix passe en dessous de la bande inférieure, un signal d'entrée long est déclenché ; lorsqu'il dépasse la bande supérieure, un signal d'entrée court est déclenché.

-

Conception du mécanisme de sortie :

- Stop-loss : utilisation d'un multiple d'écart-type plus large y (3,0 par défaut) pour construire une deuxième couche de bandes de Bollinger servant de niveau de stop-loss.

- Prise de bénéfices : utilisation de la moyenne mobile exponentielle (EMA) sur n périodes (20 par défaut) comme point de profit cible. Lorsque le prix revient à l'EMA, le retour à la moyenne est considéré comme achevé, et la position est fermée avec profit.

-

Gestion des positions :

- La stratégie utilise une allocation proportionnelle du capital, chaque transaction employant un pourcentage fixe de la valeur nette du compte (10 % par défaut).

- Un mécanisme d'exclusion mutuelle des positions garantit qu'à tout moment une seule position directionnelle (longue ou courte) peut être détenue.

Avantages de la stratégie

Une analyse approfondie du code révèle les avantages significatifs suivants :

-

Captation précise des écarts extrêmes de prix : grâce aux multiples d'écart-type personnalisés, la stratégie peut ajuster flexiblement sa sensibilité aux fluctuations du marché, capturant efficacement les mouvements de prix extrêmes à court terme.

-

Mécanisme complet de contrôle des risques : la stratégie met en place deux lignes de défense – un multiple d'écart-type plus large comme stop-loss et une moyenne mobile exponentielle (EMA) comme take-profit, formant un système de gestion des risques à double niveau.

-

Application scientifique de la théorie du retour à la moyenne : la stratégie repose sur un principe statistique éprouvé, exploitant la tendance des prix à revenir vers leur moyenne, ce qui lui confère une base théorique solide.

-

Allocation rationnelle de la gestion du capital : en allouant un pourcentage fixe du capital, la stratégie assure une correspondance dynamique entre la taille des positions et celle du compte, favorisant une croissance stable à long terme.

-

Système complet de suivi des performances : la stratégie intègre des mécanismes de suivi exhaustifs, incluant des indicateurs clés tels que le bénéfice net, le drawdown maximal, le taux de réussite et le nombre total de transactions, facilitant l'évaluation et l'optimisation en temps réel.

-

Forte adaptabilité : grâce à des paramètres ajustables, la stratégie peut s'adapter à différents environnements de marché et caractéristiques d'instruments.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Risque de défaillance de l'hypothèse de retour à la moyenne : dans un marché fortement tendanciel, les prix peuvent s'écarter durablement de la moyenne sans revenir, ce qui augmente la fréquence de déclenchement des stop-loss. Solution : suspendre la stratégie en présence de tendances claires ou ajouter un filtre de tendance.

-

Risque de sensibilité aux paramètres : la performance de la stratégie dépend fortement des paramètres tels que la longueur des bandes de Bollinger, le multiple d'écart-type et la période de l'EMA. Des marchés et horizons temporels différents peuvent nécessiter des combinaisons de paramètres différentes. Il est recommandé d'effectuer des backtests historiques pour trouver la combinaison optimale.

-

Risque de slippage et de coûts de transaction : la stratégie prend en compte une commission de 0,1 % dans les backtests, mais les coûts réels de transaction et le slippage peuvent être plus élevés, érodant les profits. Il convient d'estimer ces facteurs de manière prudente en trading réel.

-

Risque de liquidité : sur les marchés à faible liquidité, il peut être impossible d'exécuter les ordres d'entrée et de sortie au prix idéal. Il est recommandé d'appliquer la stratégie sur des marchés ou des périodes à forte liquidité.

-

Risque de surajustement : si les paramètres sont optimisés de manière excessive pour s'adapter aux données historiques, la stratégie pourrait sous-performer sur les marchés futurs. Il convient d'utiliser des données historiques suffisamment longues et des tests hors échantillon pour valider la robustesse.

Directions d'optimisation de la stratégie

L'analyse de la structure et de la logique du code permet d'envisager les optimisations suivantes :

-

Ajout d'un filtre de tendance : combiner avec des moyennes mobiles à plus long terme ou des indicateurs de tendance comme l'ADX pour filtrer les signaux contraires dans les environnements fortement tendanciels. Cela réduit les déclenchements fréquents de stop-loss dans les marchés unidirectionnels, car les stratégies de retour à la moyenne sont généralement moins performantes dans les fortes tendances.

-

Multiples d'écart-type dynamiques : actuellement, la stratégie utilise des multiples fixes ; on pourrait envisager d'ajuster dynamiquement ce paramètre en fonction de la volatilité du marché. Par exemple, utiliser des multiples plus petits en période de faible volatilité et plus grands en période de forte volatilité pour s'adapter aux différents états du marché.

-

Optimisation de la gestion des positions : mettre en place un mécanisme d'ajustement de la taille des positions basé sur la volatilité – augmenter la taille en environnement de faible volatilité et la réduire en environnement de forte volatilité afin d'équilibrer le risque et le rendement.

-

Ajout d'un filtre temporel : certains marchés peuvent être plus enclins au retour à la moyenne à des moments spécifiques, tandis qu'à d'autres moments ils sont davantage directionnels. En ajoutant un filtre temporel, on peut exécuter la stratégie uniquement pendant les périodes les plus favorables.

-

Implémentation d'un mécanisme de prise de bénéfices partielle : la stratégie actuelle ferme l'ensemble de la position en une seule fois. On pourrait envisager une fermeture progressive, par exemple en liquidant une partie de la position lorsque le prix revient à un certain pourcentage de l'EMA, tout en conservant le reste pour capter des gains supplémentaires potentiels.

-

Intégration d'une analyse multi-timeframes : en combinant l'analyse de la structure du marché sur des horizons temporels plus élevés, on peut améliorer la qualité des signaux d'entrée. Par exemple, n'entrer que dans la direction soutenue par le timeframe supérieur.

Conclusion

La stratégie de trading de retournement à volatilité multiple combinant les bandes de Bollinger et la moyenne mobile exponentielle (EMA) est un système de trading de retour à la moyenne bien conçu et logique. Elle identifie les mouvements extrêmes du marché grâce aux dépassements multiples des bandes de Bollinger et utilise l'EMA comme objectif de profit, formant ainsi une boucle de trading complète. La stratégie intègre des mécanismes de gestion des risques robustes, incluant le stop-loss, le contrôle des positions et la limitation à une seule direction, ce qui permet de contenir le drawdown et de maintenir une croissance stable du compte.

Bien que la stratégie soit performante sur les marchés à retour à la moyenne, elle peut rencontrer des difficultés dans les environnements fortement tendanciels. En ajoutant des filtres de tendance, en dynamisant les paramètres et en optimisant la gestion des positions, on peut améliorer sa robustesse et son adaptabilité. En particulier, ajuster flexiblement les multiples d'écart-type et mettre en œuvre une gestion des positions basée sur la volatilité seront des facteurs clés pour améliorer la performance de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitative alliant fondements statistiques et praticité, adaptée aux traders qui croient en la théorie du retour à la moyenne et cherchent à saisir les opportunités sur les marchés volatils. Grâce à un suivi et une optimisation continus, cette stratégie a le potentiel de rester compétitive dans divers environnements de marché.

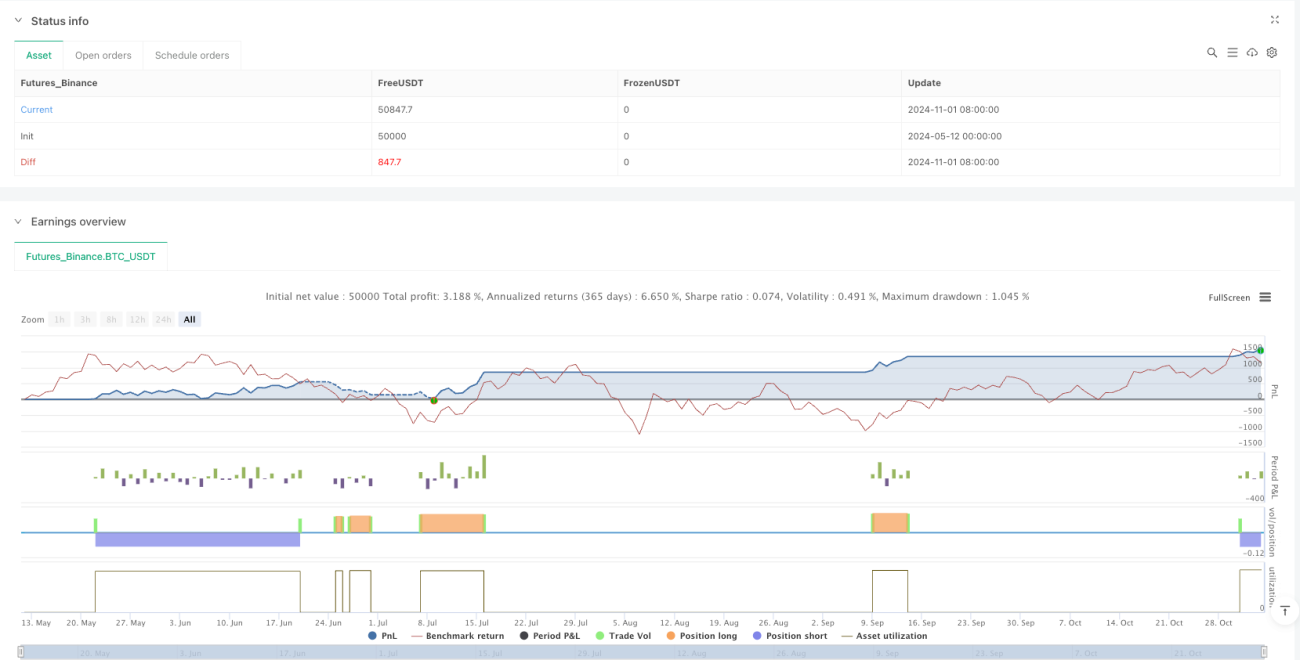

/*backtest

start: 2024-05-12 00:00:00

end: 2024-11-03 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title = "Bollinger + EMA Strategy with Stats",overlay = true,default_qty_type = strategy.percent_of_equity,default_qty_value = 10,initial_capital = 100000,commission_type = strategy.commission.percent,commission_value = 0.1)

// === 参数设置 ===- 1