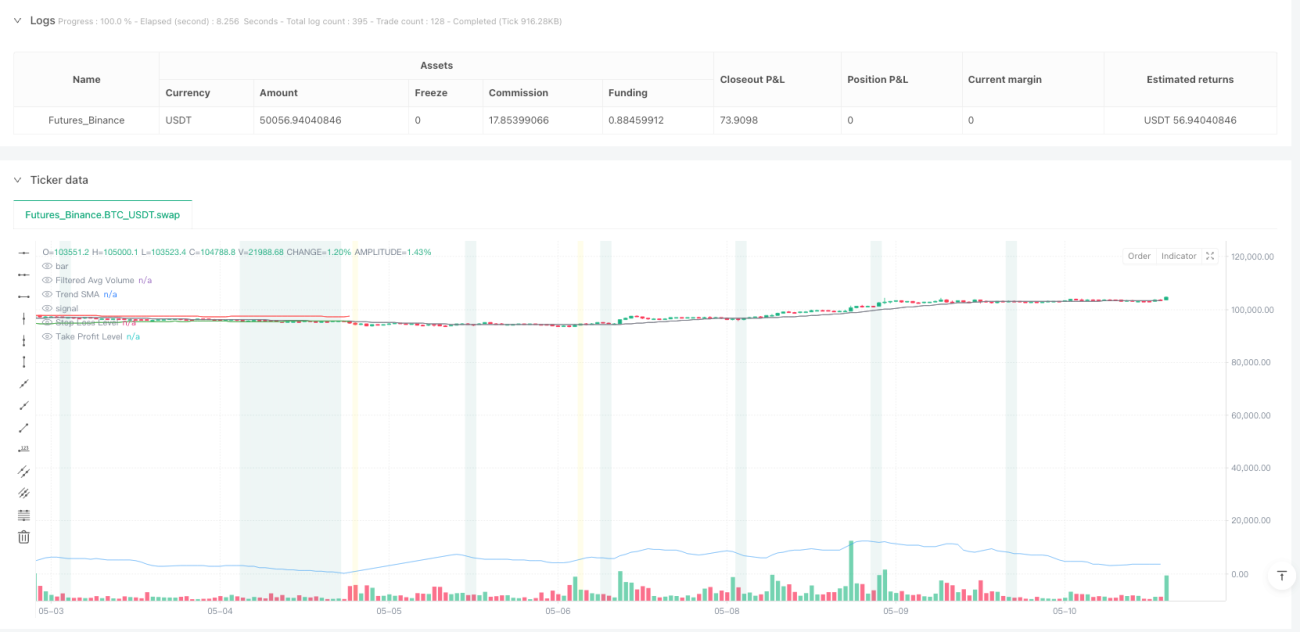

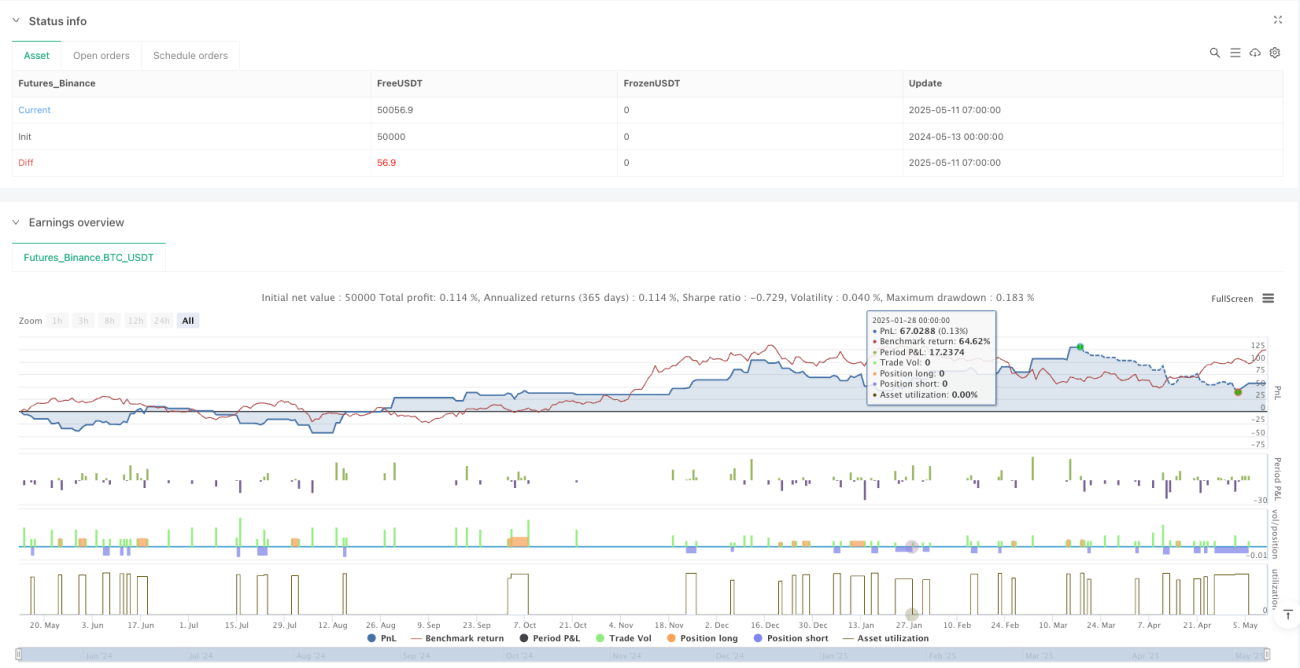

Aperçu de la stratégie

La stratégie de capture de retournement de tendance basée sur le volume anormal est une méthode de trading quantitatif qui exploite les volumes exceptionnels et les mouvements de prix pour identifier les moments clés où le marché pourrait inverser sa direction. Son cœur consiste à rechercher des bougies présentant un volume nettement supérieur à la moyenne, puis, après confirmation d’une baisse de volume, à prendre une décision de trading opposée à la tendance précédente. Elle s’appuie sur le changement psychologique du marché après un volume important, connu sous le nom de « motif du majeur » (middle finger pattern) – le marché a tendance à connaître un retournement à court terme après un afflux massif de capitaux. La stratégie entre sur le marché en utilisant des ordres limites, fixe des niveaux de stop-loss et take-profit basés sur des points fixes ou l’ATR, et intègre un filtre temporel pour éviter les périodes de faible liquidité.

Principe de la stratégie

Le principe fondamental repose sur le phénomène de retournement de tendance après un volume anormal. La logique opérationnelle est la suivante :

-

Identification d’un volume anormal : le système vérifie si la bougie précédente présente un volume nettement supérieur à la moyenne. Pendant les heures de négociation régulières (RTH), le volume doit dépasser 3 fois (paramétrable) le volume moyen récent ; après la clôture ou en périodes spéciales (ETH), il doit dépasser 5 fois. Le calcul du volume moyen exclut automatiquement les périodes de bordure RTH, les créneaux 16h-18h après clôture et la période de pré-ouverture du dimanche.

-

Confirmation du reflux de volume : le volume de la bougie actuelle doit être inférieur à celui de la bougie à volume anormal, indiquant que la transaction massive est terminée.

-

Détermination de la direction de tendance : on compare le prix de clôture précédant la bougie à volume anormal avec la SMA (moyenne mobile simple) pour identifier la tendance.

-

Signal d’entrée à contre-tendance :

- Signal long : tendance baissière avant la bougie à volume anormal (clôture < SMA) et volume actuel en baisse.

- Signal short : tendance haussière avant la bougie à volume anormal (clôture > SMA) et volume actuel en baisse.

-

Exécution de l’entrée :

- Long : ordre limite d’achat placé au plus bas de la bougie à volume anormal.

- Short : ordre limite de vente placé au plus haut de la bougie à volume anormal.

-

Gestion du risque : selon les caractéristiques du produit, deux méthodes de stop-loss/take-profit sont proposées :

- Pour certains produits (ex. NQ) : stop-loss et take-profit en points fixes.

- Pour les autres : stop-loss/take-profit dynamiques basés sur l’ATR, ou points fixes.

-

Filtre temporel : la stratégie peut optionnellement filtrer les signaux pendant les 15 premières et dernières minutes de la session RTH, et filtre systématiquement les signaux pendant la période de clôture (16h-18h) et la pré-ouverture du dimanche.

Avantages de la stratégie

-

Capture de points de retournement clés : la stratégie se concentre sur les retournements de marché accompagnés d’un volume anormal, moments qui reflètent souvent un changement significatif du sentiment, offrant des opportunités à taux de réussite élevé.

-

Points d’entrée précis : en utilisant des ordres limites aux plus hauts/plus bas des bougies à volume anormal, on entre à des niveaux de prix techniquement importants, améliorant la précision.

-

Reconnaissance adaptative du volume : la stratégie ajuste dynamiquement les seuils de volume anormal selon la session de négociation (RTH vs. après-clôture/périodes spéciales), ce qui correspond mieux à la réalité du marché.

-

Gestion flexible du risque : options de stop-loss/take-profit basées sur des points fixes ou l’ATR, personnalisables selon la volatilité et les caractéristiques de chaque produit.

-

Filtrage temporel intelligent : identification et filtrage automatiques des périodes de faible liquidité et d’instabilité, évitant les faux signaux fréquents près des ouvertures et fermetures de marché.

-

Retour visuel clair : la stratégie fournit des indications visuelles sur le graphique, incluant le surlignage des bougies à volume anormal, la ligne SMA de tendance, les niveaux de stop-loss/take-profit, facilitant le suivi et l’analyse.

-

Exécution automatisée : dès que les conditions sont remplies, le système passe automatiquement les ordres limites et gère les stop-loss/take-profit, réduisant l’intervention humaine et maintenant la discipline.

Risques de la stratégie

-

Risque de faux breakout : un volume anormal peut provoquer un dépassement temporaire de niveaux clés, suivi d’un repli rapide, générant un faux signal. Pour atténuer ce risque, on peut ajouter un indicateur de confirmation comme un RSI suracheté/survendu ou une condition de durée de dépassement.

-

Impact d’événements d’actualité : des données économiques majeures ou des annonces d’entreprises peuvent entraîner un volume anormal, mais ces réactions durent souvent plus longtemps sans retournement immédiat. Il est conseillé de suspendre la stratégie autour des publications importantes ou d’ajouter un filtre.

-

Risque de changement d’environnement de marché : dans un marché fortement tendanciel, le trading à contre-tendance peut subir des mouvements défavorables persistants. On peut ajouter un filtre de tendance à long terme pour éviter de contre-tendre dans un tel contexte.

-

Risque de non-exécution de l’ordre limite : si le prix n’atteint pas le niveau limite lors de la bougie suivante, le signal peut devenir caduc. On peut définir une durée maximale de validité ou passer en ordre au marché sous certaines conditions.

-

Risque de faible liquidité : bien que la stratégie intègre un filtre temporel, certains produits peuvent encore souffrir d’un manque de liquidité à certaines périodes. Il est recommandé d’adapter les restrictions horaires aux caractéristiques du produit.

-

Risque de suroptimisation des paramètres : optimiser excessivement les paramètres peut conduire à un surajustement des données historiques et à de mauvaises performances futures. Il faut veiller à ce que les paramètres restent dans des plages raisonnables et valider la robustesse de la stratégie par des tests hors échantillon.

Axes d’optimisation

-

Confirmation multi-périodes : ajouter un filtre de tendance sur une période plus élevée pour améliorer le taux de réussite dans la direction de la tendance principale. Par exemple, vérifier la tendance journalière et n’entrer que si elle est cohérente.

-

Évaluation de la qualité du volume : au-delà de l’ampleur, on peut intégrer des mesures comme le biais par rapport au VWAP (prix moyen pondéré par le volume) pour mieux comprendre le comportement du marché derrière le volume important.

-

Stop-loss dynamique : implémenter un stop-loss basé sur la volatilité, qui se déplace automatiquement en faveur de la position pour verrouiller les profits. Par exemple, un trailing stop ou un déplacement au seuil de rentabilité après un franchissement de niveau clé.

-

Filtre de corrélation multi-produits : pour des produits corrélés (ex. futures sur indices vs. actions, or vs. argent), ajouter une confirmation provenant du produit corrélé peut améliorer la qualité du signal. Si plusieurs produits corrélés montrent simultanément un volume anormal et un comportement de prix, le signal peut être plus fiable.

-

Optimisation par machine learning : utiliser des algorithmes de machine learning pour analyser les caractéristiques des patterns de volume anormal les plus performants dans les données historiques, et ajuster dynamiquement les conditions d’entrée et les paramètres. On peut par exemple utiliser des arbres de décision ou des forêts aléatoires pour prédire la meilleure action face à un volume anormal donné.

-

Ajustement à la volatilité : adapter les seuils de volume anormal et les niveaux de stop-loss/take-profit en fonction de la volatilité actuelle du marché. En forte volatilité, augmenter le seuil de volume anormal et réduire la distance du stop-loss ; en faible volatilité, faire l’inverse.

-

Ajout d’un filtre fondamental : ajuster les paramètres ou suspendre la stratégie les jours de publication de données économiques majeures ou lors des saisons de résultats trimestriels, pour éviter les faux signaux dus à des perturbations informationnelles.

Résumé

La stratégie de capture de retournement de tendance basée sur le volume est un système de trading quantitatif centré sur le volume et les mouvements de prix. Elle capte les points de retournement potentiels en identifiant le changement de sentiment du marché après un volume anormal. La stratégie définit clairement sur le plan technique les conditions d’entrée, de sortie et les règles de gestion du risque, et intègre un filtre temporel intelligent pour éviter les périodes de faible qualité.

Son principal atout réside dans sa capacité à capturer précisément le « motif du majeur » – lorsque les participants affluent massivement puis se retirent, cela crée souvent une opportunité de retournement à court terme. En positionnant avec précision des ordres limites aux niveaux de prix clés, et en associant une gestion raisonnable des stop-loss et take-profit, cette stratégie offre une approche disciplinée du trading.

Cependant, l’utilisateur doit être conscient des risques potentiels dans les marchés fortement tendanciels et de la sensibilité aux événements d’actualité. En ajoutant une confirmation multi-périodes, en ajustant dynamiquement les paramètres et en renforçant les mécanismes de gestion du risque, la stratégie peut encore améliorer sa stabilité et son adaptabilité.

Dans l’ensemble, la stratégie de capture de retournement de tendance basée sur le volume offre aux traders un système basé sur le comportement du marché et la psychologie, particulièrement adapté aux marchés volatils et aux marchés en range. Avec un paramétrage approprié et une optimisation continue, elle peut devenir un outil efficace dans un portefeuille de trading.

- 1