Aperçu

La stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel est un système de trading quantitatif combinant un canal de prix adaptatif et un filtre de moyenne mobile. La conception centrale de cette stratégie repose sur l'indicateur G-Channel, complété par une moyenne mobile exponentielle (EMA) sur 200 périodes servant de condition de filtrage des transactions. La stratégie identifie principalement les changements de tendance en détectant les ruptures entre le prix et les limites du canal adaptatif, tout en utilisant la position de l'EMA pour confirmer la direction de la transaction. Cette stratégie est particulièrement adaptée aux transactions sur des périodes de temps courtes, comme les graphiques en 1 minute, 3 minutes ou 5 minutes, et donne de meilleurs résultats sur des marchés en tendance nette. Grâce à un mécanisme de gestion des risques intégré, la stratégie assure un ratio risque-récompense de 2:1, offrant un cadre complet pour l'entrée, la sortie et le contrôle des risques.

Principe de la stratégie

Le mécanisme central de la stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel repose sur les composants clés suivants :

-

Calcul du canal G-Channel : La stratégie crée un canal de prix adaptatif dont les limites supérieure et inférieure sont ajustées dynamiquement par des opérations mathématiques. La limite supérieure (a) prend le maximum entre le prix de clôture actuel et la limite supérieure de la période précédente, auquel on soustrait l'ajustement de la différence des limites divisée par la longueur du canal ; la limite inférieure (b) prend le minimum entre le prix de clôture actuel et la limite inférieure de la période précédente, auquel on ajoute l'ajustement de la différence des limites divisée par la longueur du canal. Cela permet au canal de s'adapter automatiquement à la volatilité du marché.

-

Mécanisme d'identification de tendance : La stratégie identifie les changements de tendance en surveillant les croisements entre le prix et les limites du canal. Lorsque le prix traverse de haut en bas la limite inférieure, un signal de tendance haussière se forme ; lorsqu'il traverse de bas en haut la limite supérieure, un signal de tendance baissière apparaît. La stratégie utilise la fonction

ta.barssincepour comparer les signaux haussier et baissier les plus récents et déterminer la direction actuelle de la tendance. -

Filtre EMA : L'EMA sur 200 périodes sert de filtre directionnel, aidant la stratégie à optimiser les transactions dans certains environnements de marché. En condition haussière, la stratégie exige que le prix soit en dessous de l'EMA ; en condition baissière, elle exige que le prix soit au-dessus de l'EMA. Cette conception suit le principe du trading contre-tendance, cherchant des opportunités de retour à la moyenne.

-

Logique d'exécution des transactions : Lorsque la stratégie détecte un passage de tendance baissière à haussière et que le prix est en dessous de l'EMA, un signal d'entrée long est déclenché ; inversement, lorsque la tendance passe de haussière à baissière et que le prix est au-dessus de l'EMA, un signal d'entrée court est déclenché. Cette combinaison d'un changement de tendance et de la position par rapport à la moyenne mobile améliore la qualité des signaux.

-

Système de gestion des risques : La stratégie intègre un mécanisme complet de contrôle des risques, avec un stop-loss fixe de 2,333% et un take-profit de 4,666% pour chaque transaction, garantissant un ratio risque-récompense de 2:1. Ce mécanisme s'active immédiatement après l'exécution de la transaction, offrant une protection automatisée du capital.

Avantages de la stratégie

En analysant en détail le code de la stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel, on peut résumer les avantages suivants :

-

Adaptabilité : Le canal G-Channel possède une propriété adaptative qui ajuste automatiquement sa largeur en fonction de la volatilité du marché. Il s'élargit lorsque la volatilité augmente et se rétrécit lorsqu'elle diminue, permettant à la stratégie de s'adapter à différents environnements de marché.

-

Signaux quantitatifs clairs : La stratégie génère des signaux de trading via des modèles mathématiques et des conditions explicites, éliminant les jugements subjectifs et améliorant la cohérence et la reproductibilité des transactions.

-

Cadre d'analyse complet : La stratégie combine deux méthodes d'analyse technique – les ruptures de canal et le filtrage par moyenne mobile – pour former un cadre d'analyse de marché plus complet, contribuant à réduire les faux signaux.

-

Gestion des risques intégrée : Le code intègre des mécanismes automatisés de stop-loss et de take-profit, garantissant que chaque transaction dispose de mesures de contrôle des risques prédéfinies, évitant les pertes excessives.

-

Ratio risque-récompense fixe : La stratégie maintient un ratio risque-récompense de 2:1 (take-profit à 4,666% contre stop-loss à 2,333%), conforme aux principes de gestion professionnelle des transactions, ce qui favorise la rentabilité globale à long terme.

-

Adaptée aux périodes courtes : La stratégie est spécialement conçue pour les périodes courtes comme 1, 3 et 5 minutes, permettant de capturer les opportunités de trading intraday, idéale pour les traders actifs.

-

Aide visuelle : Le code comprend de riches éléments visuels, notamment la ligne EMA, les marqueurs de signaux d'achat/vente et les indicateurs de position par rapport à la moyenne mobile, facilitant le backtesting et le suivi en temps réel.

-

Paramètres ajustables : La stratégie offre des options de paramétrage pour la longueur du canal et la période de l'EMA, permettant aux utilisateurs d'adapter les performances selon leurs préférences et les conditions spécifiques du marché.

Risques de la stratégie

Bien que la stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel présente de nombreux avantages, elle comporte également les risques et limites potentiels suivants :

-

Performances médiocres dans les marchés de range : Selon les commentaires du code, la stratégie donne de mauvais résultats dans les marchés de range latéral. En effet, les stratégies de rupture de canal génèrent fréquemment de faux signaux en l'absence de direction claire, entraînant des pertes consécutives.

-

Risque de faux breakout : Dans un environnement de forte volatilité, le prix peut franchir temporairement les limites du canal avant de revenir rapidement, déclenchant de faux signaux. Ce phénomène de "faux breakout" entraîne des coûts de transaction inutiles et des pertes potentielles.

-

Limitation du stop-loss fixe : La stratégie utilise un pourcentage fixe (2,333%) comme stop-loss, sans tenir compte de la volatilité actuelle du marché. Dans un marché très volatil, ce réglage peut entraîner des arrêts trop fréquents ; dans un marché peu volatil, le stop-loss peut être trop éloigné.

-

Problème de retard de la moyenne mobile : L'EMA sur 200 périodes, en tant que moyenne mobile de long terme, présente un retard significatif. Sur des marchés à retournement rapide, cela peut entraîner des signaux tardifs et manquer le meilleur moment d'entrée.

-

Sensibilité aux paramètres : Les performances de la stratégie dépendent fortement de deux paramètres clés : la longueur du G-Channel et la période de l'EMA. Un réglage inapproprié peut dégrader significativement les performances, nécessitant une optimisation approfondie.

-

Absence d'identification de l'état du marché : Bien que les commentaires du code déconseillent l'utilisation en marché de range, le code lui-même n'intègre pas de mécanisme pour identifier l'état du marché (tendance/range), ce qui oblige le trader à un jugement subjectif.

-

Dépendance à la période de temps : La stratégie est explicitement recommandée pour des périodes courtes spécifiques (1, 3 et 5 minutes) ; ses performances peuvent être instables sur des périodes plus longues.

Pour atténuer ces risques, les traders peuvent envisager les solutions suivantes :

- Développer un module d'identification de l'état du marché pour suspendre automatiquement les transactions en marché de range.

- Introduire un indicateur de volatilité pour ajuster dynamiquement les niveaux de stop-loss et de take-profit.

- Ajouter des indicateurs de confirmation pour réduire les risques de faux breakout.

- Effectuer une optimisation complète des paramètres et des backtests dans différentes conditions de marché.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie de la stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel, voici plusieurs pistes d'optimisation concrètes :

-

Système de gestion dynamique des risques : Remplacer le stop-loss/take-profit fixe par un système dynamique basé sur l'ATR (Average True Range). Cela ajusterait automatiquement les distances en fonction de la volatilité actuelle du marché : stop-loss plus large en marché très volatil pour éviter d'être sorti prématurément, et plus serré en faible volatilité pour protéger les gains. L'implémentation peut se faire en multipliant l'ATR sur plusieurs périodes par un coefficient.

-

Module d'identification de l'état du marché : Développer un système utilisant des indicateurs comme l'ADX (Average Directional Index) ou l'analyse de volatilité pour distinguer les marchés en tendance des marchés de range. En cas de marché de range, la stratégie pourrait suspendre automatiquement les transactions ou adopter des paramètres plus prudents, évitant ainsi des pertes inutiles.

-

Mécanisme de confirmation de signaux : Introduire des indicateurs supplémentaires de confirmation, tels que le RSI (Relative Strength Index), le MACD (Moving Average Convergence/Divergence) ou l'analyse de volume, pour n'exécuter une transaction que lorsque plusieurs indicateurs confirment le signal. Cela réduirait considérablement les faux signaux et les erreurs, améliorant la stabilité de la stratégie.

-

Filtre temporel : Ajouter un filtre basé sur l'heure pour éviter les périodes de faible liquidité ou de forte volatilité, comme les 30 premières minutes d'ouverture du marché, les périodes de publication de données économiques importantes ou les sessions de trading nocturnes. Cela peut être réalisé en vérifiant l'heure de transaction actuelle et en définissant une fenêtre de trading valide.

-

Système de paramètres adaptatifs : Développer un mécanisme qui ajuste automatiquement les paramètres de la stratégie en fonction du comportement récent du marché. Par exemple, augmenter automatiquement la longueur du G-Channel dans un environnement de forte volatilité et la réduire en faible volatilité. Cela peut passer par un calcul périodique de la volatilité historique et une correspondance avec les paramètres optimaux.

-

Amélioration de la logique d'identification de tendance : La logique actuelle basée sur le simple croisement des limites peut être améliorée vers un système d'analyse de tendance multi-timeframe plus complexe. En considérant simultanément les directions de tendance sur des périodes plus longues et plus courtes, on obtient une vision plus globale du marché, réduisant le risque d'exécuter des transactions lors de corrections secondaires contraires à la tendance principale.

-

Optimisation de la gestion du capital : Introduire un calcul dynamique de la taille des positions basé sur les capitaux propres, les statistiques de taux de réussite et le critère de Kelly, en remplacement du modèle de capital fixe actuel. Cela permettrait d'augmenter la taille des positions après une série de gains et de réduire l'exposition après des pertes consécutives, pour une courbe de croissance du capital plus scientifique.

-

Ajout d'un stop-loss suiveur : Implémenter un mécanisme de trailing stop qui ajuste automatiquement le niveau de stop-loss lorsque le prix évolue favorablement, verrouillant une partie des gains. Cette fonction est particulièrement efficace pour capturer les grandes tendances, en suivant le plus haut/plus bas et en définissant une distance de suivi basée sur un pourcentage ou un multiple d'ATR.

Ces pistes d'optimisation permettent non seulement de renforcer la robustesse et l'adaptabilité de la stratégie, mais aussi d'améliorer le taux de rendement ajusté au risque global, garantissant des performances plus stables dans différents environnements de marché.

Synthèse

La stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel est un système de trading complet qui combine un canal de prix adaptatif et un filtre de moyenne mobile. Elle identifie les changements de tendance en surveillant la relation entre le prix et les limites dynamiques du G-Channel, et utilise une EMA sur 200 périodes comme filtre directionnel pour optimiser les signaux. La stratégie est particulièrement adaptée au trading sur des périodes courtes en marchés de tendance, et intègre un mécanisme de stop-loss/take-profit avec un ratio risque-récompense de 2:1.

Ses principaux avantages résident dans son adaptabilité, son mécanisme de génération de signaux clairs et son cadre de gestion des risques complet. Cependant, elle donne de mauvais résultats dans les marchés de range, et fait face à des risques de faux breakout et à une sensibilité aux paramètres. En introduisant des mesures d'optimisation telles que la gestion dynamique des risques, l'identification de l'état du marché, la confirmation multiple des signaux et l'adaptation des paramètres, la robustesse et l'adaptabilité de la stratégie peuvent être considérablement améliorées.

Dans l'ensemble, la stratégie de trading de rupture adaptative avec filtre moyenne mobile G-Channel offre aux traders quantitatifs un cadre de trading structuré et logique, particulièrement adapté au suivi de tendance sur des périodes courtes. Avec une optimisation appropriée des paramètres et les renforcements nécessaires, elle a le potentiel de devenir un outil de trading fiable, en particulier pour les investisseurs cherchant des transactions à haute efficacité sur des marchés en tendance nette. Le plus important est que les traders doivent effectuer des backtests historiques complets et évaluer ses performances dans différentes conditions de marché pour déterminer si elle correspond à leur style de trading personnel et à leur tolérance au risque.

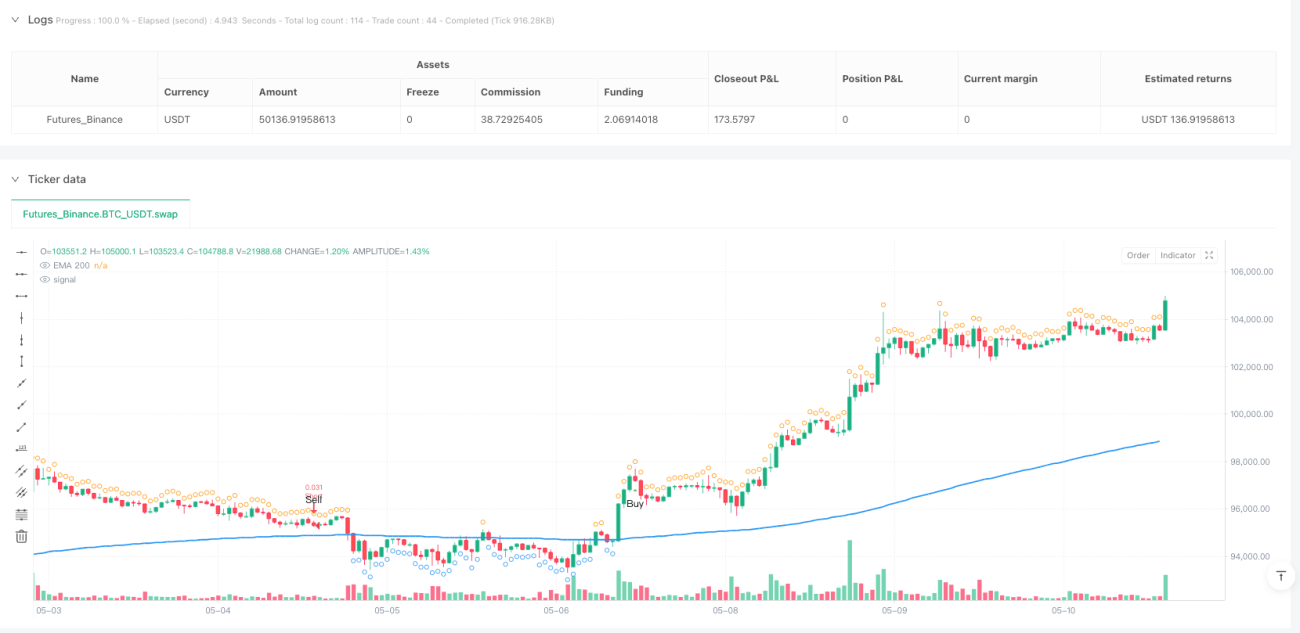

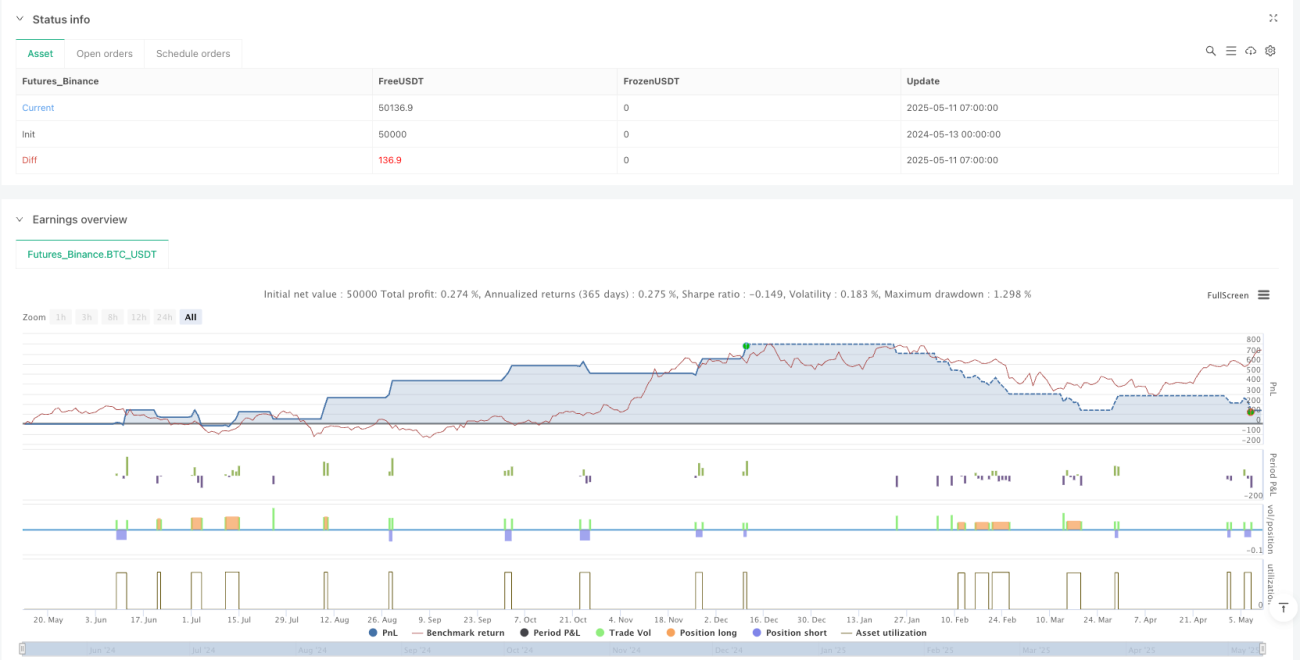

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('G-Channel Strategy - Strategy with EMA Filter', overlay=true, default_qty_type=strategy.cash, default_qty_value=3000)

// --- Inputs ---- 1