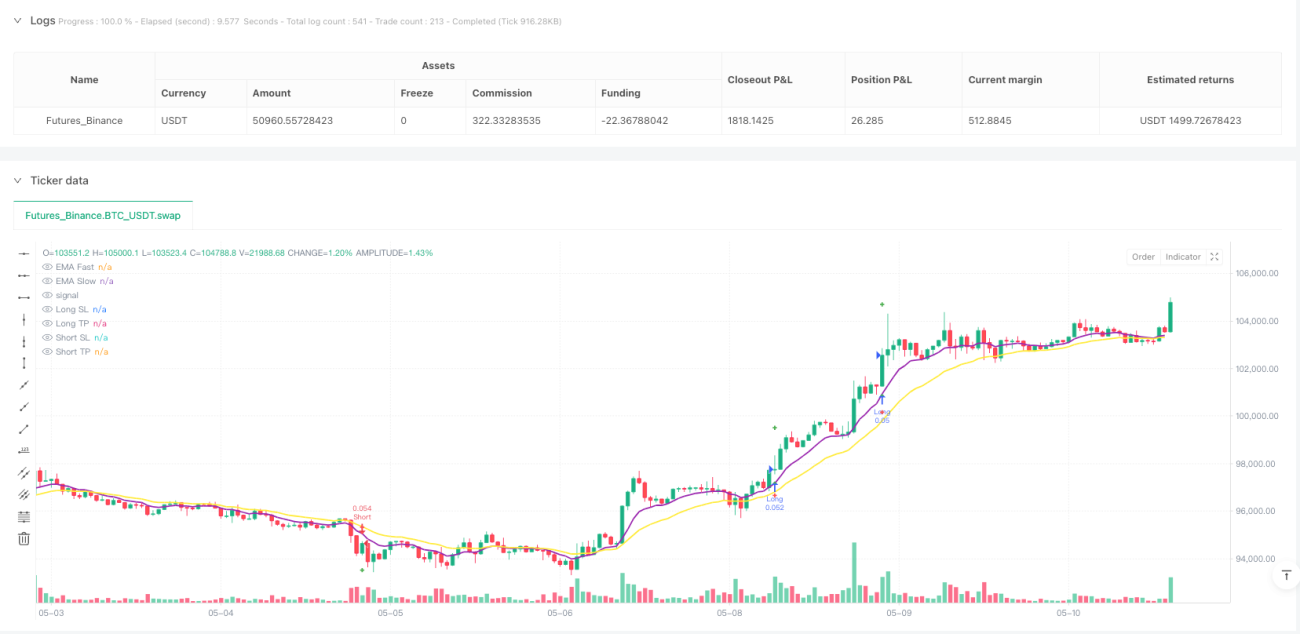

Aperçu

La stratégie de capture de tendance par percée d'indicateurs techniques multidimensionnels est un système de trading quantitatif complet qui combine plusieurs indicateurs techniques et la reconnaissance de formes de chandeliers. Cette stratégie intègre la moyenne mobile exponentielle (EMA), l'indice de force relative (RSI), la convergence-divergence des moyennes mobiles (MACD), la fourchette de variation moyenne (ATR), l'indice directionnel moyen (ADX) ainsi qu'une analyse sur une temporalité supérieure pour identifier des points d'entrée à haute probabilité. La stratégie met particulièrement l'accent sur le trading sous conditions de confirmation simultanée de plusieurs indicateurs techniques, offrant deux configurations de paramètres de trading : mode strict et mode flexible, adaptées aux temporalités 1 heure et 4 heures.

Principe de la stratégie

Le concept central de la stratégie de capture de tendance par percée d'indicateurs techniques multidimensionnels est de filtrer la validité des signaux de trading via une sélection technique multicouche. La stratégie combine six conditions clés, et un signal de trading n'est déclenché que lorsqu'un nombre suffisant de ces conditions est rempli :

-

Croisement EMA : La position relative de l'EMA rapide (période 9) par rapport à l'EMA lente (période 21) permet de confirmer la direction de la tendance à court terme. Un signal haussier nécessite que l'EMA rapide soit au-dessus de l'EMA lente, et l'inverse pour un signal baissier.

-

Confirmation sur temporalité supérieure : La stratégie compare le prix actuel avec l'EMA d'une temporalité supérieure (optionnelle, de 15 minutes à quotidien) pour s'assurer que la direction du trading est alignée avec la tendance plus large. Un signal haussier exige que le prix soit au-dessus de l'EMA de la temporalité supérieure, et baissier en dessous.

-

Double confirmation RSI : Le RSI de la temporalité actuelle et celui de la temporalité supérieure confirment ensemble le momentum. Un signal haussier nécessite RSI actuel > 55 et RSI temporalité supérieure > 50 ; un signal baissier nécessite RSI actuel < 45 et RSI temporalité supérieure < 50.

-

Confirmation de tendance MACD : La position relative du MACD par rapport à sa ligne de signal est utilisée pour valider la direction de la tendance. Un signal haussier exige que le MACD soit au-dessus de la ligne de signal, et baissier en dessous.

-

Confirmation de percée de volume : Le volume actuel doit dépasser 1,3 fois (ajustable) la moyenne mobile du volume sur 20 périodes, garantissant une participation suffisante du marché pour soutenir l'évolution des prix.

-

Confirmation de forme de chandelier : Reconnaissance de formes spécifiques de chandeliers, notamment engloutissement haussier, marteau, marteau inversé, doji, harami (haussier), ainsi qu'engloutissement baissier, étoile filante, doji, harami (baissier).

La stratégie intègre également un filtre de tendance ADX (optionnel), qui ne confirme une tendance marquée que si l'ADX > 20. Lors de l'exécution des trades, des niveaux dynamiques de stop-loss et take-profit basés sur l'ATR sont utilisés, avec un stop-loss fixé à 1,5 fois l'ATR et un take-profit à 3 fois l'ATR, offrant un ratio risque/récompense de 2:1.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En exigeant la confirmation simultanée de plusieurs indicateurs techniques, la stratégie réduit considérablement le risque de faux signaux. Le mode strict nécessite que les six conditions soient remplies, tandis que le mode flexible n'en exige que quatre, offrant une flexibilité au trader.

-

Gestion adaptative des risques : Le stop-loss et le take-profit dynamiques basés sur l'ATR s'ajustent automatiquement à la volatilité du marché, ce qui est plus adapté à différents environnements de marché qu'un stop-loss fixe.

-

Synergie des temporalités : La combinaison de l'analyse sur la temporalité actuelle et sur une temporalité supérieure garantit que la direction du trading est alignée avec la tendance plus large, augmentant ainsi la probabilité de succès.

-

Confirmation par le volume : En exigeant une percée de volume, la stratégie filtre les signaux dans des environnements de faible liquidité, réduisant les trades erronés lorsque l'intérêt du marché est insuffisant.

-

Filtre de force de tendance : Le filtre ADX garantit que les trades ne sont effectués que dans des tendances claires, évitant les trades inefficaces dans les marchés en range.

-

Retour visuel : La stratégie fournit des marquages détaillés sur le graphique, y compris les signaux d'entrée, les niveaux de stop-loss et take-profit, ainsi que des données de performance en temps réel, aidant le trader à évaluer visuellement l'efficacité de la stratégie.

-

Validation par les formes de chandeliers : En reconnaissant les formes classiques de chandeliers comme confirmation supplémentaire, la stratégie ajoute une dimension d'analyse de l'action des prix, capturant les points clés des changements de sentiment du marché.

Risques de la stratégie

-

Risque de suroptimisation : La stratégie implique de nombreux paramètres et conditions (périodes EMA, seuils RSI, multiplicateurs ATR, etc.), ce qui présente un risque de surajustement aux données historiques, entraînant une baisse des performances futures. Il est nécessaire de valider la robustesse des paramètres via des backtests sur plusieurs marchés et périodes.

-

Opportunités manquées : En mode strict, exiger que les six conditions soient simultanément remplies peut entraîner le manque de nombreuses opportunités de trading potentiellement rentables. Dans les marchés à faible volatilité, il est rare que toutes les conditions soient réunies.

-

Risque de dépassement du stop-loss : Dans des marchés à forte volatilité ou à faible liquidité, le stop-loss basé sur l'ATR peut être dépassé en raison de gaps de prix ou de slippage, entraînant des pertes supérieures aux prévisions.

-

Retard des signaux : L'utilisation de plusieurs indicateurs basés sur des moyennes mobiles introduit un certain retard, ce qui peut entraîner une entrée tardive ou une sortie manquée lors des retournements de tendance.

-

Limitation de la fréquence de trading : La stratégie impose des restrictions sur les horaires de trading (2:00-20:00) ainsi qu'une limite d'une seule position ouverte, ce qui peut empêcher de saisir de bonnes opportunités dans certaines conditions de marché.

-

Dépendance aux indicateurs techniques : La stratégie repose entièrement sur l'analyse technique, sans prendre en compte des facteurs fondamentaux ou le sentiment du marché, ce qui peut entraîner des performances médiocres lors d'annonces économiques majeures ou d'événements cygnes noirs.

Pistes d'optimisation de la stratégie

-

Optimisation des paramètres par apprentissage automatique : Il est possible d'introduire des algorithmes de machine learning pour ajuster dynamiquement les pondérations et les seuils de chaque indicateur, en s'adaptant aux différents environnements de marché pour améliorer l'adaptabilité de la stratégie.

-

Ajout d'un mécanisme d'ajustement à la volatilité du marché : En fonction d'indicateurs de volatilité tels que le VIX ou le taux de variation de l'ATR, ajuster dynamiquement la taille des trades et la distance du stop-loss : réduire les positions en période de forte volatilité, les augmenter en période de faible volatilité.

-

Intégration d'indicateurs de sentiment du marché : Introduire des dimensions telles que l'indice de peur du marché, les indicateurs de sentiment spéculatif ou l'analyse des sentiments sur les réseaux sociaux pour ajouter une perspective de psychologie du marché à la stratégie.

-

Ajout d'un filtre temporel : Affiner davantage les restrictions sur les horaires de trading pour éviter les périodes de faible liquidité et les publications de données économiques importantes, réduisant ainsi les trades liés au bruit.

-

Optimisation de la reconnaissance des formes de chandeliers : La reconnaissance actuelle des formes de chandeliers est relativement simple ; il est possible d'intégrer des algorithmes plus complexes et précis, comme des définitions de formes ajustées à la volatilité ou une reconnaissance par apprentissage automatique.

-

Introduction d'une gestion partielle des positions : Actuellement, la stratégie utilise une gestion de capital à pourcentage fixe (position de 10 %). On pourrait optimiser en utilisant une gestion dynamique des positions basée sur le critère de Kelly, en fonction du taux de gain et du ratio risque/récompense, ou implémenter un renforcement pyramidal pour maximiser les tendances favorables.

-

Intégration du momentum multi-temporalités : Étendre l'analyse existante sur temporalité supérieure en ajoutant une confirmation de cohérence sur plusieurs temporalités, ne tradant que lorsque les tendances sur plusieurs temporalités sont alignées.

Résumé

La stratégie de capture de tendance par percée d'indicateurs techniques multidimensionnels est un système de trading quantitatif complet et rigoureux qui, en combinant des indicateurs techniques multicouches et la reconnaissance de formes, filtre efficacement les signaux de trading de faible qualité. Cette stratégie est particulièrement adaptée aux temporalités à moyen et long terme (1 heure et 4 heures) et donne les meilleurs résultats dans des tendances claires.

Son principal atout réside dans son mécanisme de confirmation multidimensionnelle et son système de gestion des risques adaptatif, tandis que les principaux risques proviennent de l'optimisation des paramètres et des problèmes d'adaptabilité aux conditions du marché. Les futures pistes d'optimisation devraient se concentrer sur la réduction du retard de la stratégie, l'amélioration de la capacité d'adaptation des paramètres et l'intégration d'indicateurs de marché plus diversifiés.

Pour les traders recherchant une approche de trading systématique, cette stratégie offre un cadre structuré, mais doit être précédée de backtests approfondis et d'une optimisation des paramètres pour garantir son adaptabilité au marché spécifique et à la tolérance au risque individuelle. Grâce aux pistes d'optimisation mentionnées ci-dessus, il est possible d'améliorer encore la robustesse et l'adaptabilité de la stratégie dans divers environnements de marché.

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("🚀 Sniper Entry Finder Enhanced [Backtest Enabled]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === USER INPUTS ===- 1