Aperçu

La stratégie de trading continu dynamique multi-indicateurs est un outil de backtesting puissant conçu pour identifier les configurations de continuation de tendance à haute probabilité. Cette stratégie combine astucieusement l'indice de force relative (RSI), l'oscillateur de momentum de Chande (CMO) et une logique de stop suiveur basée sur l'Average True Range (ATR) adaptative pour détecter des points d'entrée précis et gérer les risques via des objectifs de profit automatisés (1R, 2R, 3R) et des niveaux de stop-loss. En utilisant l'action des prix et les divergences de momentum pour évaluer dynamiquement les changements de direction de tendance, la stratégie permet aux traders de tester des scénarios de trading robustes avec des points de sortie clairs. Grâce à des paramètres ajustables de sensibilité et de filtres de volatilité, elle s'applique au forex, aux cryptomonnaies et aux actions, et convient aussi bien au trading intraday qu'au swing trading.

Principes de la stratégie

Le cœur de la stratégie repose sur la combinaison de plusieurs indicateurs techniques pour identifier les points de retournement et les opportunités de continuation de tendance :

-

Mécanisme de confirmation de tendance : Utilise la moyenne mobile de Hull (HMA) sur les prix d'ouverture et de clôture, avec des périodes de 5 et 12, pour calculer les variations de momentum et les comparer afin d'évaluer la force de la tendance.

-

Évaluation du momentum : L'oscillateur de momentum de Chande (CMO) identifie les conditions de surachat et de survente en mesurant le momentum via le pourcentage de la différence entre le momentum haussier et baissier par rapport à leur somme. Lorsque le CMO est supérieur à 50 et que le RSI est inférieur à 25, un signal d'achat potentiel apparaît ; lorsque le CMO est inférieur à -50 et que le RSI est supérieur à 75, un signal de vente potentiel apparaît.

-

Identification des niveaux de prix clés : Le code utilise une logique simple mais efficace pour identifier les hauts et les bas en comparant les plus hauts et les plus bas sur deux périodes consécutives, combinée à une détection par écart-type pour garantir la validité de ces points.

-

Système de stop dynamique : Un mécanisme de stop suiveur adaptatif basé sur l'ATR, ajustant la distance du stop via un multiplicateur (par défaut 2), permet au stop de s'adapter automatiquement à la volatilité du marché, offrant un stop plus large en cas de forte volatilité et plus serré en cas de faible volatilité.

-

Détection des retournements de tendance : Lorsque le prix franchit la bande supérieure ou inférieure, la variable de tendance passe de 1 à -1 ou de -1 à 1, déclenchant un signal de transaction.

-

Gestion des risques : La stratégie intègre un stop-loss basé sur un pourcentage (par défaut 2 %) et un mécanisme de prise de profit par paliers basé sur des multiples de risque (1R, 2R, 3R). Cette approche garantit un ratio risque/récompense prévisible pour chaque transaction.

Avantages de la stratégie

Une analyse approfondie du code révèle les avantages notables suivants :

-

Grande adaptabilité : Grâce au calcul de l'ATR, la stratégie s'adapte à différentes conditions de volatilité du marché, ce qui lui permet de rester efficace sur différents timeframes et environnements de marché.

-

Multiples confirmations : La stratégie ne repose pas sur un seul indicateur, mais combine plusieurs confirmations (RSI, CMO, niveaux de support/résistance), réduisant ainsi considérablement le risque de faux signaux.

-

Gestion des risques systématique : Le stop-loss intégré et les mécanismes de prise de profit à plusieurs niveaux garantissent que chaque transaction suit des règles strictes de gestion des risques, évitant les décisions émotionnelles.

-

Espace d'optimisation des paramètres : La stratégie offre plusieurs paramètres ajustables (multiplicateur de sensibilité, période ATR, méthode de calcul) permettant aux traders de l'optimiser en fonction des conditions spécifiques du marché et de leur tolérance au risque.

-

Prise de profit par paliers : L'approche de prise de profit en 1R, 2R, 3R permet de verrouiller une partie des gains tout en conservant une position pour capturer les grandes tendances, équilibrant ainsi les besoins de gains à court terme et de rendement à long terme.

-

Mécanisme d'entrée flexible : La définition du retournement de tendance est claire et quantifiable, évitant les jugements subjectifs et rendant l'exécution de la stratégie plus cohérente et disciplinée.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie présente certains risques et limitations potentiels :

-

Risque de suroptimisation : La flexibilité des paramètres est une arme à double tranchant. Une optimisation excessive peut produire d'excellents résultats sur les données historiques mais de mauvaises performances dans des conditions futures. Solution : effectuer des backtests sur plusieurs timeframes et conditions de marché, et maintenir les paramètres simples.

-

Performances dans les marchés sans tendance : Dans les marchés latéraux sans tendance claire, la stratégie peut générer de fréquents faux signaux de cassure, entraînant des stop-loss successifs. Solution : ajouter un filtre d'environnement de marché pour réduire ou suspendre les transactions en période de range.

-

Slippage et coûts de transaction : En trading réel, le slippage et les frais peuvent affecter significativement les performances réelles, en particulier sur les marchés à faible liquidité. Solution : intégrer ces facteurs dans les backtests et envisager l'utilisation d'ordres limites plutôt que d'ordres au marché.

-

Risque de volatilité exceptionnelle : Lors d'événements majeurs ou de cygnes noirs, le marché peut connaître des mouvements extrêmes dépassant les attentes de l'ATR, rendant le stop inefficace. Solution : fixer un montant de stop-loss maximum comme protection supplémentaire.

-

Dépendance à la volatilité historique : L'ATR étant calculé sur des données historiques, une augmentation soudaine de la volatilité peut ne pas être prise en compte à temps. Solution : envisager d'utiliser une version à moyenne mobile exponentielle de l'ATR pour s'adapter plus rapidement aux changements.

Pistes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Filtre d'environnement de marché : Introduire un indicateur de force de tendance (comme l'ADX) ou un indice de volatilité (comme le VIX) pour filtrer les signaux et ne trader que dans des conditions de marché adaptées. Raison : différentes stratégies performent différemment selon l'environnement de marché ; un filtre améliore les performances globales.

-

Ajustement dynamique des paramètres : Mettre en œuvre un mécanisme d'adaptation automatique des paramètres de sensibilité et de période ATR en fonction de la volatilité récente du marché. Raison : les paramètres fixes ne s'adaptent pas à toutes les conditions ; des paramètres dynamiques améliorent la robustesse.

-

Ajout d'une confirmation par le volume : Intégrer l'analyse du volume pour confirmer les signaux de tendance, n'entrant en transaction que si le volume soutient le mouvement. Le volume étant le moteur des variations de prix, cette confirmation réduit les faux signaux.

-

Optimisation de la prise de profit : Envisager des stratégies de prise de profit plus sophistiquées, comme des objectifs dynamiques basés sur la volatilité ou un stop suiveur, pour mieux capturer les tendances. Raison : les objectifs fixes en multiples peuvent ne pas exploiter pleinement le potentiel de continuation.

-

Filtre temporel : Ajouter un filtre horaire intraday pour éviter de trader pendant les ouvertures, fermetures ou périodes de faible liquidité. Certaines périodes présentent une volatilité plus élevée ou une liquidité plus faible ; un filtre temporel permet d'éviter ces moments défavorables.

-

Figures chartistes : En plus des indicateurs existants, intégrer la reconnaissance de figures chartistes (tête-épaules, double bottom, etc.) comme outil de confirmation supplémentaire. Les figures chartistes reflètent souvent la psychologie des acteurs du marché et peuvent fournir une confirmation d'entrée supplémentaire.

-

Optimisation de la gestion du capital : Développer un algorithme de gestion de capital plus avancé basé sur les résultats historiques, ajustant dynamiquement la taille des positions en fonction des performances récentes de la stratégie. Une gestion efficace du capital peut améliorer les rendements globaux et réduire les drawdowns.

Résumé

La stratégie de trading continu dynamique multi-indicateurs est un système de trading bien conçu qui, en combinant le RSI, le CMO et un mécanisme de stop dynamique basé sur l'ATR, identifie efficacement les points de retournement de tendance et gère les risques. Ses principaux atouts résident dans le mécanisme de confirmation multiple, le système de stop adaptatif et l'approche systématique de gestion des risques. Bien qu'elle excelle dans les marchés en tendance, elle peut rencontrer des difficultés dans les marchés sans tendance.

En mettant en œuvre les pistes d'optimisation suggérées, en particulier le filtre d'environnement de marché, l'ajustement dynamique des paramètres et la confirmation par le volume, la stratégie peut encore améliorer sa robustesse et son adaptabilité. Pour les traders cherchant une approche systématique pour identifier les opportunités de continuation de tendance, ce cadre stratégique mérite d'être considéré, en particulier pour ceux qui accordent de l'importance à la gestion des risques et à l'obtention de résultats de trading cohérents.

En fin de compte, le succès de l'application de cette stratégie ne dépend pas seulement du code lui-même, mais aussi de la compréhension du marché par le trader, de la discipline dans la gestion des risques et d'un engagement continu en faveur de l'optimisation. En combinant l'analyse quantitative et la sagesse du trading, cette stratégie peut devenir une arme puissante dans la boîte à outils du trader.

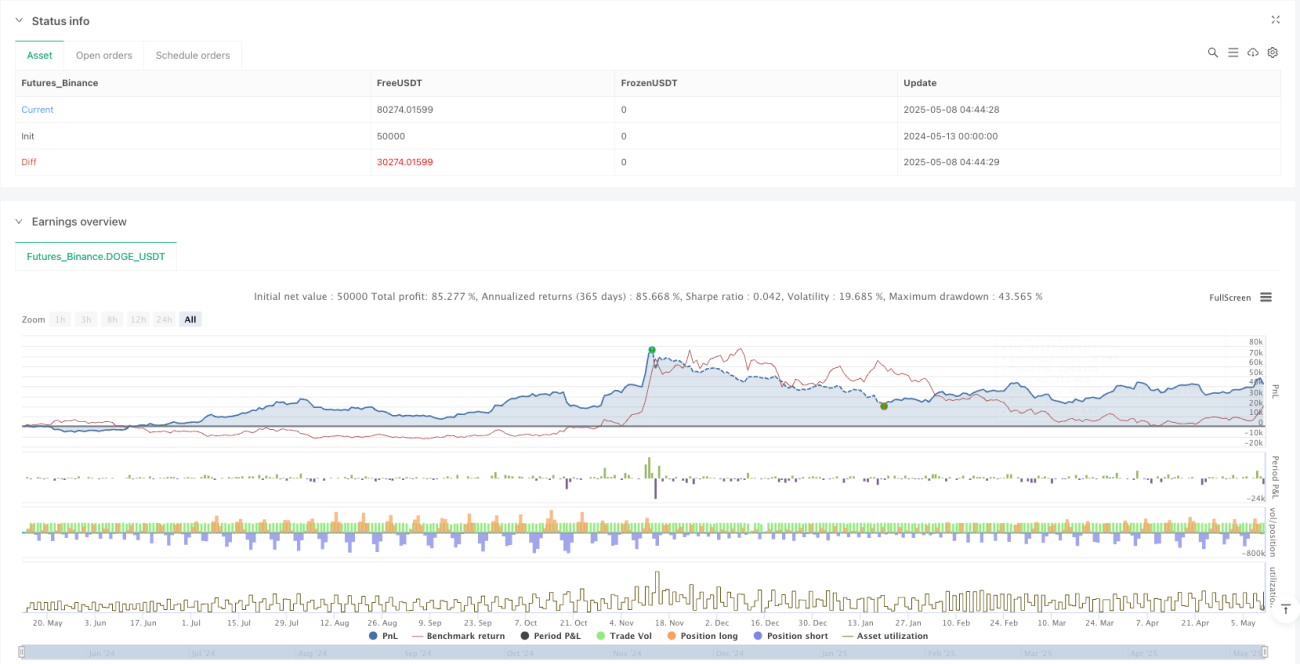

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("Seekho roj kamao Strategy", overlay = true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// === INPUTS ===- 1