Aperçu

La stratégie ChopFlow ATR Scalp Quantitative Trading Strategy est un cadre de trading de courte ligne efficace conçu pour les fluctuations rapides du marché. La stratégie intègre habilement l'identification de la clarté de la tendance, la confirmation du volume des transactions et le mécanisme d'expulsion adaptatif pour fournir aux traders des signaux de trading précis et exploitables, évitant ainsi le retard et la confusion causés par les indicateurs traditionnels.

Principe de stratégie

En analysant le code, nous pouvons voir clairement le fonctionnement de la stratégie:

-

Évaluation de la force de la tendance: Stratégie d'évaluation de la force de la tendance du marché à l'aide de l'indicateur Choppiness Index (CI). Plus le CI est bas, plus la tendance du marché est évidente; plus le CI est élevé, plus le marché est en phase de reprise.

tr = ta.tr(true) sumTR = math.sum(tr, chopLength) range_ = ta.highest(high, chopLength) - ta.lowest(low, chopLength) chop = 100 * math.log(sumTR / range_) / math.log(chopLength) -

Confirmation de la transaction: La stratégie utilise le volume sur le solde (OBV) et sa moyenne mobile simple (SMA) pour confirmer si la tendance des prix est suffisamment soutenue par le volume des transactions. L'OBV est un indicateur cumulatif qui, lorsque les prix augmentent, compte le volume des transactions sur la journée comme positif; lorsque les prix baissent, le volume des transactions sur la journée comme négatif.

obv = ta.cum(math.sign(ta.change(close)) * volume) obvSma = ta.sma(obv, obvSmaLength) -

Filtrage des conversations sur le commerceLa stratégie contient un filtre de session pour s'assurer que les transactions ne sont exécutées que pendant les périodes de négociation désignées, évitant les périodes de faible liquidité et le risque de vol à la nuit tombée.

inSession = not na(time(timeframe.period, sessionInput)) -

Conditions d'entréeLes conditions de position longue sont les suivantes: pendant la session de négociation, l'indice de choppiness est inférieur à la marge (indiquant une tendance forte) et l'OBV est supérieur à sa SMA (indiquant un afflux de volume de transaction positif). Les conditions de position vide sont le contraire.

longCond = inSession and chop < chopThresh and obv > obvSma shortCond = inSession and chop < chopThresh and obv < obvSma -

Stratégie de retrait basée sur l'ATRLa stratégie consiste à utiliser l'ATR multiplié par le multiplicateur pour déterminer les points d'arrêt et d'arrêt, permettant ainsi aux points de sortie de s'adapter à la volatilité du marché actuel.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * atrMult) strategy.exit("Exit Short", from_entry="Short", stop=close + atr * atrMult, profit=atr * atrMult)

Avantages stratégiques

En analysant le code en profondeur, cette stratégie présente de nombreux avantages:

-

Adaptation à la volatilité du marchéEn utilisant l'ATR comme critère de sortie, la stratégie est capable d'ajuster automatiquement les points d'arrêt et les points cibles en fonction des fluctuations du marché actuel, évitant ainsi l'inadaptabilité des points fixes dans différents environnements de volatilité. Cela permet à la stratégie de maintenir une performance stable dans les marchés à forte volatilité et à faible volatilité.

-

Filtre efficacement le bruit du marchéL'application de l'indice de choppiness assure que la stratégie ne s'applique que lorsque la tendance est claire, évitant ainsi les chocs horizontaux et les pertes inutiles causées par de faux signaux.

-

Confirmation du volume des transactions et renforcement de la fiabilité: La comparaison de l'OBV avec sa moyenne mobile fournit une confirmation du niveau de volume des transactions, assurant que les variations de prix sont suffisamment soutenues par le volume des transactions, ce qui améliore considérablement la fiabilité du signal.

-

Adaptation des paramètres avec souplesse: La stratégie fournit plusieurs paramètres réglables, y compris la longueur et le multiplicateur de l'ATR, le seuil et la longueur de Choppiness, la longueur de l'OBV SMA, etc., permettant aux traders d'optimiser en fonction de différentes conditions de marché et de leurs préférences personnelles.

-

Contrôle de la durée de la sessionLe filtrage de la session permet d'éviter la génération de signaux pendant les périodes de faible liquidité ou de fermeture des marchés, réduisant ainsi le risque de saut en l'air et l'exécution de points de glissement.

-

Des signaux clairs et simplesLes conditions de la stratégie sont claires et simples, faciles à comprendre et à exécuter, ce qui améliore l'efficacité et la confiance des décisions de négociation, par rapport à l'utilisation de plusieurs indicateurs qui se chevauchent ou de combinaisons complexes de conditions.

Risque stratégique

Bien que cette stratégie présente de nombreux avantages, elle comporte des risques potentiels auxquels les traders doivent être attentifs:

-

Cycle de dépendanceLe calcul de l'indice de choppiness et de l'OBV dépend d'une période de temps spécifique. Des cycles d'observation différents peuvent entraîner des signaux très différents. Les traders doivent ajuster les paramètres en fonction de la variété de transaction et de la période de temps, sinon des signaux inappropriés peuvent être générés.

-

Risque de fausse percéePendant la transition du marché, même si l'indice de choppiness est en dessous de la marge, il est possible qu'il y ait une fausse rupture du marché, ce qui entraîne de faux signaux. La solution consiste à ajouter des indicateurs de confirmation supplémentaires ou à prolonger la période d'observation.

-

Symétrie d'arrêt et d'arrêtLes stratégies actuelles utilisent le même multiplicateur ATR pour les arrêts et les arrêts, ce qui peut ne pas convenir à tous les environnements de marché, en particulier dans les marchés où la force de la tendance est différente. Des multiplicateurs ATR différents peuvent être envisagés pour les arrêts et les arrêts, ou des stratégies d'arrêt dynamiques peuvent être mises en œuvre.

-

Limiter les paramètres de sessionLes traders peuvent avoir besoin d'ajuster leurs sessions de négociation de manière flexible en fonction d'événements spécifiques du marché.

-

Problème de fréquence du signal: Dans certaines conditions de marché, les signaux peuvent être trop fréquents ou rares et il est nécessaire d'équilibrer la quantité et la qualité des signaux en ajustant le seuil de Choppiness ou la longueur de l'OBV SMA.

Orientation de l'optimisation de la stratégie

L'analyse du code permet de suggérer les points d'optimisation suivants:

-

Multiples ATR dynamiquesLe coefficient ATR est actuellement fixe et peut être modifié en fonction de la volatilité du marché ou de l'intensité de la tendance. Par exemple, un plus grand coefficient d'arrêt est utilisé dans un marché plus tendance et un plus grand coefficient d'arrêt dans un marché plus volatile. Le code d'optimisation peut être:

dynamicProfitMult = atrMult * (1 + (100 - chop) / 100) strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, profit=atr * dynamicProfitMult) -

Introduction à la confirmation de la tendance: une comparaison des moyennes mobiles à court et à long terme peut être ajoutée pour fournir une confirmation supplémentaire de la tendance et réduire les faux signaux. Cela peut être réalisé par le code suivant:

shortMA = ta.sma(close, 5) longMA = ta.sma(close, 20) trendConfirmation = shortMA > longMA longCond = inSession and chop < chopThresh and obv > obvSma and trendConfirmation -

Ajouter un filtrage de temps: Selon les caractéristiques du marché pour différentes périodes, il est possible de définir différents paramètres pour différentes périodes, par exemple en utilisant des conditions plus strictes pour les heures d'ouverture et de fermeture. Cela nécessite l'ajout d'une logique de filtrage temporel:

isOpeningHour = (hour >= 9 and hour < 10) isClosingHour = (hour >= 15 and hour < 16) adjustedChopThresh = isOpeningHour or isClosingHour ? chopThresh * 0.8 : chopThresh -

Gestion partielle des positions: La stratégie actuelle utilise des tailles de position fixes, qui peuvent être modifiées en fonction de la force du signal ou de l'état du marché, par exemple:

signalStrength = (chopThresh - chop) / chopThresh positionSize = strategy.percent_of_equity * math.min(1, math.max(0.3, signalStrength)) -

Optimiser la stratégie de sortieConsidérez la possibilité de mettre en place des arrêts de suivi ou des arrêts échelonnés pour permettre à la stratégie de verrouiller plus de bénéfices si la tendance se poursuit, tout en protégeant les gains déjà réalisés.

strategy.exit("Exit Long", from_entry="Long", stop=close - atr * atrMult, trail_points=atr * atrMult * 2, trail_offset=atr * atrMult)

Résumer

La stratégie de trading quantifiée, qui combine l'identification de tendances dynamiques et l'ATR fluctuant et qui s'adapte, est un système de trading de courte durée élaboré de manière élaborée, qui offre aux traders un cadre de trading complet et efficace en combinant l'identification de tendances avec l'indice de Choppiness, la confirmation de volumes avec l'OBV et la gestion des sorties avec l'ATR. Le principal avantage de la stratégie réside dans son adaptabilité et sa capacité de filtrage du bruit, qui permet de maintenir une performance relativement stable dans différentes conditions de marché.

Cependant, comme toutes les stratégies de trading, il est confronté à des défis tels que l'optimisation des paramètres, le risque de faux signaux et le risque spécifique au marché. En mettant en œuvre les orientations d'optimisation recommandées, telles que le multiplicateur ATR dynamique, la confirmation de tendances supplémentaires, le filtrage du temps, la gestion de la position et l'amélioration de la stratégie de sortie, le trader peut améliorer encore la robustesse et la rentabilité de la stratégie.

La clé du succès de cette stratégie réside dans la compréhension de ses principes, l'adaptation des paramètres en fonction des conditions spécifiques du marché, et le maintien d'une gestion appropriée des risques à tout moment. Grâce à la négociation sur papier et à l'optimisation continue, les traders peuvent faire de cette stratégie un outil puissant dans leurs systèmes de trading personnels.

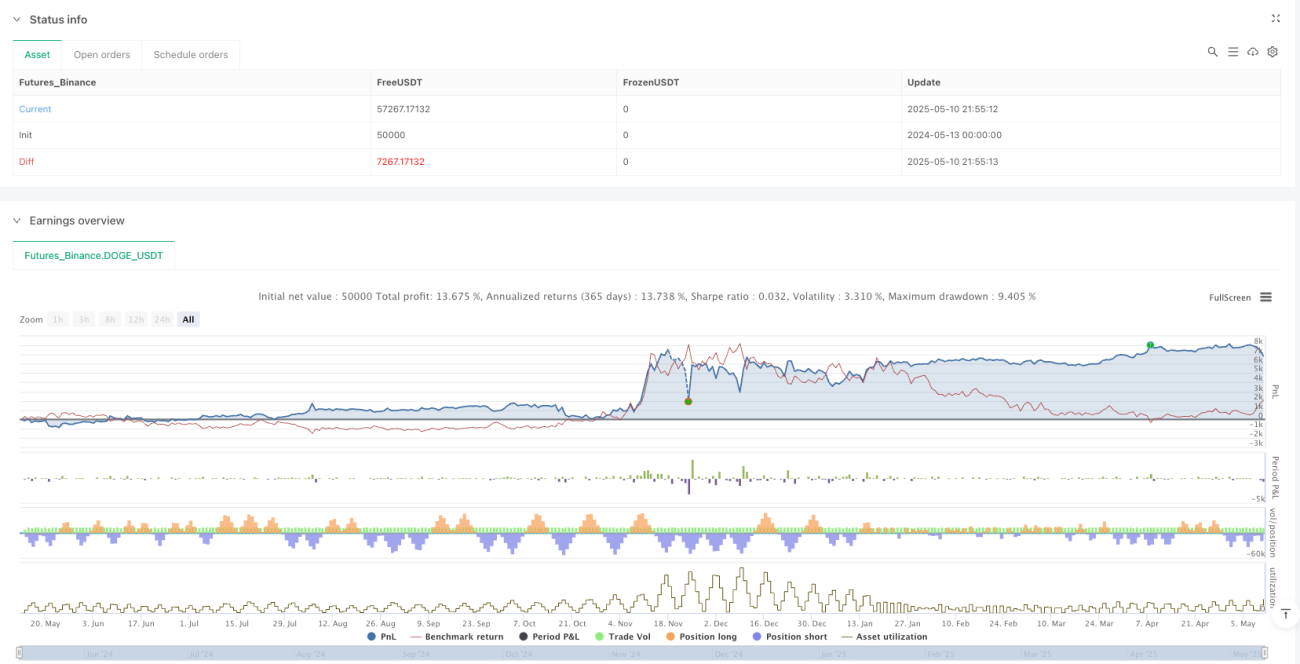

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("ChopFlow ATR Scalp Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === Inputs ===- 1