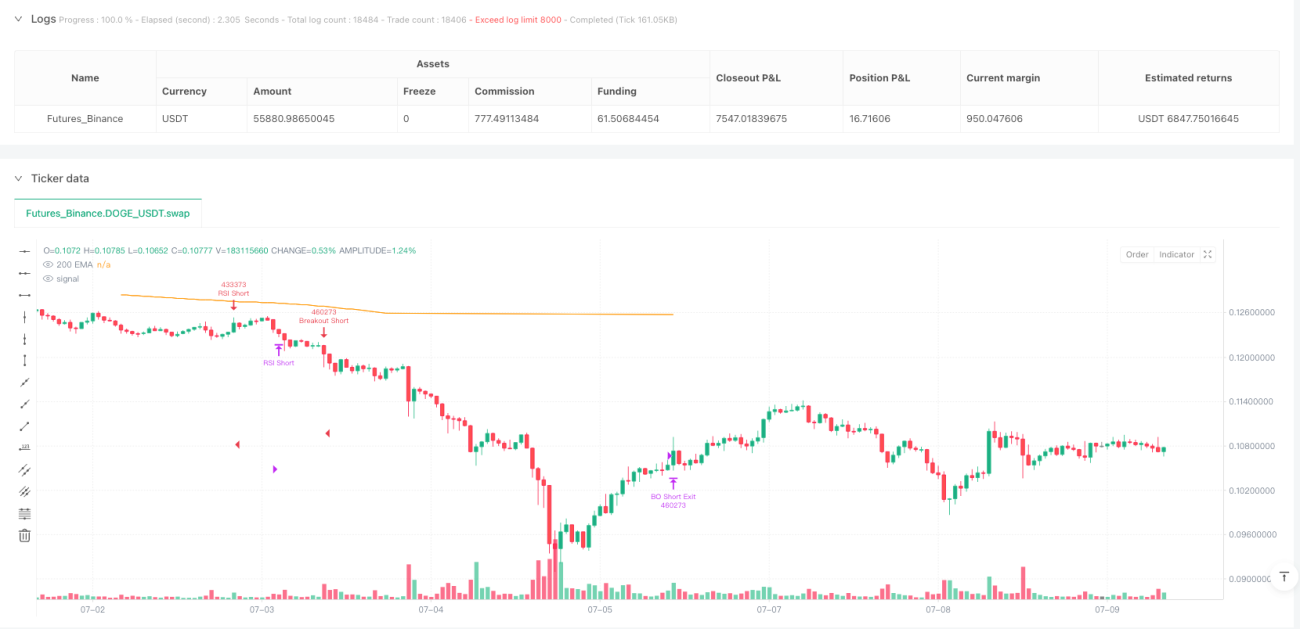

Aperçu de la stratégie

La stratégie de trading quantitatif combinant RSI adaptatif à l'état du marché et breakout est un système de trading quantitatif très flexible qui change automatiquement de mode de trading en fonction de l'état du marché. Cette stratégie utilise l'indicateur ADX pour identifier si le marché est en tendance ou en range, puis applique une logique de trading différente : dans un marché range, elle utilise l'indicateur RSI pour effectuer des opérations de mean reversion ; dans un marché en tendance, elle adopte une stratégie de breakout pour suivre la direction de la tendance. De plus, la stratégie intègre une EMA à 200 périodes comme filtre de direction de tendance et utilise un trailing stop dynamique basé sur l'ATR pour protéger les bénéfices et contrôler le drawdown. Cette conception multidimensionnelle permet à la stratégie de maintenir des performances stables dans différents environnements de marché, particulièrement adaptée aux marchés de cryptomonnaies volatils comme BTC, ETH et SOL.

Principe de la stratégie

Le principe central de la stratégie consiste à optimiser les décisions de trading via la classification de l'état du marché. Les détails sont les suivants :

-

Identification de l'état du marché : La stratégie utilise l'indicateur ADX pour juger l'état du marché. Lorsque l'ADX est supérieur à un seuil défini (par défaut 20), le marché est considéré comme en tendance ; lorsqu'il est inférieur au seuil, il est considéré comme un range.

-

Identification de la direction de la tendance : Utilisation de l'EMA à 200 périodes comme indicateur de direction de tendance. Un prix au-dessus de l'EMA indique une tendance haussière ; un prix en dessous indique une tendance baissière.

-

Branchement logique de trading :

- En marché range (ADX bas) : Acheter lorsque le RSI est inférieur à 40 et que le prix est au-dessus de l'EMA 200 ; vendre lorsque le RSI est supérieur à 60 et que le prix est en dessous de l'EMA 200. Le signal de sortie est le retour du RSI autour du niveau 50.

- En marché en tendance (ADX haut) : Acheter lorsque le prix dépasse le plus haut de clôture des 20 précédentes bougies et que le prix est au-dessus de l'EMA 200 ; vendre lorsque le prix casse le plus bas de clôture des 20 précédentes bougies et que le prix est en dessous de l'EMA 200. Utiliser un trailing stop basé sur un multiple de l'ATR pour protéger les bénéfices.

-

Gestion des risques : La stratégie implémente un mécanisme de trailing stop adaptatif, avec une distance de stop égale à 2 fois l'ATR, qui s'ajuste dynamiquement en fonction de la volatilité du marché, protégeant ainsi les bénéfices tout en évitant une sortie prématurée.

-

Suivi des transactions : La stratégie enregistre le type de transaction le plus récent (RSI ou breakout) et la direction (long ou short), facilitant l'analyse en backtest et le suivi en temps réel.

L'ingéniosité de cette stratégie réside dans le fait qu'elle ne s'obstine pas sur une seule méthode de trading, mais bascule de manière flexible entre les stratégies selon les caractéristiques du marché, cherchant des opportunités de retournement dans les ranges et suivant le momentum dans les tendances.

Avantages de la stratégie

Une analyse approfondie de l'implémentation du code de cette stratégie permet de dégager les avantages significatifs suivants :

-

Grande adaptabilité au marché : L'identification automatique de l'état du marché via l'ADX et le basculement de la logique de trading permettent à la stratégie de s'adapter à différents environnements de marché, réduisant les signaux inappropriés.

-

Mécanisme de confirmation multiple : La stratégie intègre plusieurs indicateurs techniques (ADX, RSI, EMA, breakout) formant un système de filtrage multicouche, diminuant le risque de faux signaux.

-

Cohérence de la direction de tendance : La stratégie ne trade que dans la direction cohérente avec la tendance principale (EMA 200), évitant le risque élevé de contre-tendance.

-

Gestion dynamique des risques : L'utilisation d'un trailing stop basé sur l'ATR ajuste automatiquement la distance de stop en fonction de la volatilité du marché, offrant suffisamment d'espace de respiration au prix tout en protégeant les bénéfices.

-

Retour visuel clair : La stratégie comprend un tableau de bord affichant en temps réel l'état du marché et le type de transaction, permettant au trader de comprendre intuitivement la situation actuelle et l'état de la stratégie.

-

Filtre temporel : Un filtre temporel intégré permet de limiter l'exécution de la stratégie à des périodes spécifiques, évitant les biais de backtest liés à un manque de données historiques.

-

Flexibilité de la gestion du capital : Par défaut, la stratégie utilise un pourcentage du capital du compte pour le sizing des positions, facilitant l'ajustement automatique du volume de trading en fonction de la taille du capital.

-

Conception modulaire du code : Le code de la stratégie est bien structuré, chaque module fonctionnel est indépendant, facilitant la maintenance et l'optimisation futures.

Risques de la stratégie

Bien que la stratégie soit conçue de manière complète, elle présente les risques et limitations potentiels suivants :

-

Risque de mauvaise classification de l'état du marché : L'indicateur ADX peut retarder l'identification des changements d'état du marché dans certaines conditions, conduisant la stratégie à utiliser une logique de trading inappropriée. Solution : envisager d'ajouter d'autres indicateurs d'état du marché comme confirmation auxiliaire.

-

Sensibilité aux paramètres : La stratégie comprend plusieurs paramètres ajustables (seuil ADX, seuil RSI, période de breakout, etc.). Différentes combinaisons de paramètres peuvent entraîner des performances significativement différentes. Il est recommandé d'effectuer une optimisation complète des paramètres et de tester leur stabilité.

-

Risque de faux breakout : Dans les marchés à forte volatilité, un breakout de prix peut rapidement échouer et revenir en arrière, générant des signaux erronés. On peut envisager d'ajouter une confirmation par le volume ou d'attendre une confirmation du breakout pour réduire ce risque.

-

Retard du filtre de tendance : L'EMA à 200 périodes réagit lentement et peut tarder à changer lors des points de retournement de tendance. On pourrait combiner des moyennes mobiles courtes et moyennes pour former un système de moyennes mobiles, améliorant ainsi la sensibilité aux changements de tendance.

-

Manque de confirmation par le volume : La stratégie actuelle repose principalement sur les indicateurs de prix, sans analyse du volume, ce qui peut réduire son efficacité dans certaines conditions de marché. Il est recommandé d'ajouter un indicateur de volume comme confirmation de signal.

-

Contrôle limité du drawdown : Bien que la stratégie utilise un trailing stop, en cas de fluctuations violentes du marché, le slippage réel peut rendre le stop moins efficace. Envisager d'ajouter un stop fixe comme mesure de sécurité.

-

Risque de sur-trading : Dans un marché très volatil mais sans direction claire, la stratégie peut générer un excès de signaux de trading, augmentant les coûts de transaction. On peut ajouter un mécanisme de filtrage des signaux pour réduire les transactions de faible qualité.

Directions d'optimisation

Sur la base d'une analyse approfondie du code, voici les pistes d'optimisation possibles :

-

Adaptation dynamique des paramètres : On peut envisager d'ajuster automatiquement les seuils RSI et de breakout en fonction de la volatilité du marché ou d'autres caractéristiques, améliorant ainsi l'adaptabilité de la stratégie à différents environnements.

-

Analyse multi-timeframes : Introduire des signaux de confirmation provenant de timeframes plus longs et plus courts, par exemple en utilisant une confirmation journalière pour les signaux horaires, améliorant ainsi la qualité des signaux.

-

Mécanisme de confirmation par le volume : Ajouter une confirmation par le changement de volume aux signaux de trading, en particulier pour les breakouts, afin de filtrer les signaux faibles sur faible volume.

-

Optimisation par machine learning : Envisager d'utiliser des algorithmes de machine learning pour identifier dynamiquement le meilleur état de marché et la sélection des paramètres, améliorant encore l'adaptabilité de la stratégie.

-

Amélioration de l'identification de l'état du marché : Étendre l'indicateur ADX unique à un système d'évaluation complet de l'état du marché, combinant la volatilité, la force de la tendance, la structure des prix et d'autres dimensions pour identifier plus précisément l'état du marché.

-

Gestion plus intelligente de la taille des positions : Ajuster dynamiquement la taille des positions en fonction de la force du signal, de la volatilité du marché et de l'intensité de la tendance, en augmentant les positions sur les signaux à haute confiance et en les réduisant dans les marchés incertains.

-

Combinaison de stratégies diversifiée : Intégrer cette stratégie dans un portefeuille plus large de stratégies, en la combinant avec d'autres stratégies faiblement corrélées pour améliorer le rendement ajusté au risque global.

-

Optimisation des entrées et sorties : On peut implémenter des méthodes d'entrée plus complexes, comme le lissage des positions, ainsi que des stratégies de sortie plus complètes, comme un objectif de profit, une sortie temporelle, etc., formant un système de sortie multidimensionnel.

Ces directions d'optimisation visent à améliorer la robustesse, l'adaptabilité et le rendement ajusté au risque de la stratégie, afin qu'elle puisse maintenir des performances stables dans une gamme plus large de conditions de marché.

Conclusion

La stratégie de trading quantitatif combinant RSI adaptatif à l'état du marché et breakout est un système de trading ingénieux qui combine efficacement les avantages du mean reversion et du trend following via un mécanisme d'adaptation à l'état du marché. En identifiant l'état du marché avec l'ADX, elle utilise le RSI pour capturer les opportunités de retournement de surachat/survente dans les ranges, et exploite les breakouts de prix pour suivre le momentum dans les tendances, tout en s'assurant que la direction des transactions est cohérente avec la tendance principale via le filtre EMA 200.

Le système de gestion dynamique des risques de la stratégie utilise un trailing stop basé sur l'ATR, ajustant automatiquement la protection en fonction de la volatilité du marché, verrouillant les bénéfices tout en évitant une sortie prématurée. De plus, le tableau de bord de la stratégie fournit un retour clair sur l'état du marché et les informations de trading, améliorant la convivialité et la transparence.

Bien qu'il existe des risques potentiels tels que la sensibilité aux paramètres et la mauvaise classification de l'état du marché, les pistes d'optimisation suggérées, comme l'adaptation dynamique des paramètres, l'analyse multi-timeframes et l'optimisation par machine learning, peuvent encore améliorer la robustesse et l'adaptabilité de la stratégie. Dans l'ensemble, il s'agit d'une stratégie de trading quantitatif bien fondée théoriquement, avec une logique d'implémentation claire et un bon mécanisme de gestion des risques, particulièrement adaptée aux marchés à forte volatilité comme les cryptomonnaies.

- 1