Stratégie de double signal : rupture de suivi de moyenne mobile et retournement de survente RSI

Aperçu

La stratégie de double signaux de suivi de moyenne mobile avec cassure et retournement RSI survendu est un système de trading quantitatif conçu pour le trading haute fréquence du Bitcoin. Elle combine deux mécanismes d'entrée différents : le signal de retournement du RSI (Relative Strength Index) en zone survendue et le signal de cassure de prix. Cette stratégie opère sur un timeframe H1 (horaire), utilisant des conditions de survente du RSI et des cassures de prix au-dessus des plus hauts historiques pour identifier des opportunités d'achat potentielles, tout en mettant en place des mécanismes de take-profit et stop-loss différenciés pour gérer les risques et verrouiller les profits. La période de backtest s'étend du 1er janvier 2023 au 31 décembre 2025, chaque transaction utilise 50 % du capital, et grâce au trading haute fréquence (50 à 100 transactions par mois) et à une gestion des risques précise, elle vise à obtenir une performance stable.

Principe de la stratégie

Le fonctionnement de cette stratégie repose sur deux mécanismes clés :

-

Entrée par retournement du RSI survendu : Lorsque l'indicateur RSI sur 10 périodes passe sous 30 (indiquant que le marché est en situation de survente), le système déclenche un signal d'entrée long. Cette entrée exploite la propriété de retour à la moyenne du marché, anticipant un rebond des prix depuis les niveaux de survente. Pour ce type de transaction, la position est fermée lorsque le RSI remonte au-dessus de 50 (zone neutre) ou lorsque le prix atteint un objectif de profit prédéfini de 5 fois l'ATR (Average True Range).

-

Entrée par cassure de prix : Lorsque le prix dépasse le plus haut sur 7 périodes, le système identifie un signal de cassure haussière et initie une position longue. Cette logique d'entrée capte la tendance haussière qui suit la cassure d'un niveau de résistance clé. Les transactions de type cassure utilisent un stop suiveur de 3,5 fois l'ATR pour verrouiller les profits, permettant à la tendance de se développer pleinement tout en protégeant les gains déjà acquis.

Les deux types d'entrée utilisent un stop-loss basé sur 1,0 fois l'ATR, ce qui limite généralement la perte par transaction à 1-3 %. Un filtre temporel garantit que les transactions ne sont exécutées que pendant la période de backtest définie, et l'optimisation de la stratégie est possible en ajustant divers paramètres (seuil RSI, période de rétrospection pour la cassure, multiples d'ATR, etc.).

Avantages de la stratégie

-

Mécanisme d'entrée multi-signaux : En combinant deux signaux d'entrée différents (retournement RSI survendu et cassure de prix), la stratégie peut capter des opportunités de trading dans différentes conditions de marché, augmentant ainsi la fréquence de trading et la rentabilité globale.

-

Gestion des risques adaptative : La stratégie conçoit des mécanismes de sortie différents selon le type de transaction – pour les trades RSI, un objectif de profit fixe est utilisé, tandis que pour les trades de cassure, un stop suiveur est employé. Cette approche de gestion des risques différenciée optimise la performance de chaque type de transaction en fonction des caractéristiques spécifiques du comportement du marché.

-

Haute fréquence de trading : Avec 50 à 100 transactions par mois, la stratégie exploite pleinement les fluctuations de marché à court terme tout en diversifiant le risque grâce à un grand nombre de trades, réduisant ainsi l'impact d'une seule transaction sur la performance globale.

-

Concentration sur le marché haussier : La stratégie n'exécute que des transactions longues, ce qui est cohérent avec la tendance haussière à long terme du Bitcoin, évitant les pertes potentielles liées à la vente à découvert dans un marché en hausse.

-

Contrôle précis du stop-loss : L'utilisation de l'ATR comme mesure de volatilité pour définir les niveaux de stop-loss permet à ceux-ci de s'ajuster automatiquement en fonction de la volatilité du marché, protégeant le capital tout en laissant suffisamment d'espace aux prix.

-

Outil de visualisation et de débogage : La stratégie inclut des graphiques visuels du RSI et des déclencheurs de cassure, facilitant la vérification des signaux d'entrée par les traders et la compréhension de la logique d'exécution de la stratégie.

Risques de la stratégie

-

Risque de position élevée : La stratégie utilise 50 % du capital pour chaque transaction. Bien que cette allocation élevée puisse amplifier les gains, elle amplifie également les pertes potentielles, pouvant entraîner un drawdown important du compte, en particulier dans des conditions de marché extrêmes.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement de plusieurs réglages de paramètres, tels que le seuil RSI, la période de rétrospection pour la cassure, le multiplicateur d'ATR, etc. De petites variations de ces paramètres peuvent entraîner des différences significatives dans les résultats du backtest, augmentant le risque de surajustement.

-

Dépendance aux conditions de marché : Cette stratégie fonctionne bien lors des marchés haussiers du Bitcoin, mais peut être moins efficace dans des environnements de marché latéraux ou baissiers. Les changements de conditions de marché peuvent entraîner des fluctuations importantes de la performance de la stratégie.

-

Risque de liquidité : Les stratégies de trading haute fréquence peuvent faire face à des problèmes de slippage et de coûts de transaction lors de l'exécution en temps réel, en particulier pendant les périodes de faible liquidité du marché.

-

Risque de défaillance technique : Des indicateurs techniques comme le RSI et la cassure de prix peuvent ne pas fonctionner dans certaines conditions de marché, générant des signaux erronés et des pertes potentielles.

Ces risques peuvent être atténués en réduisant la taille des positions, en ajoutant des filtres sur l'état du marché, en intégrant des confirmations multi-périodes, en mettant en œuvre des mesures de gestion des risques plus strictes, et en réoptimisant régulièrement les paramètres de la stratégie.

Directions d'optimisation de la stratégie

-

Ajout d'un filtre sur l'état du marché : Actuellement, la stratégie ne prend pas en compte la tendance globale du marché ni son état de volatilité. L'ajout d'indicateurs de tendance (comme une moyenne mobile à long terme) pour filtrer les signaux de trading permettrait de n'exécuter des transactions que dans des conditions de marché favorables, améliorant ainsi la qualité des signaux.

-

Optimisation d'un mécanisme d'adaptation des paramètres : Envisager une implémentation d'ajustement dynamique des paramètres, permettant à la stratégie d'adapter automatiquement les seuils RSI, la longueur de la période de cassure et les multiples d'ATR en fonction des différentes conditions de marché, améliorant ainsi l'adaptabilité de la stratégie.

-

Ajout d'une confirmation de volume : Intégrer des indicateurs de volume dans les conditions d'entrée pour garantir que les cassures de prix sont soutenues par un volume suffisant, réduisant ainsi le risque de fausses cassures.

-

Optimisation de la gestion de la taille des positions : La taille fixe actuelle de 50 % peut être trop élevée. Une gestion dynamique de la taille des positions basée sur la volatilité ou le risque anticipé pourrait être mise en œuvre, réduisant les positions en cas de risque élevé et les augmentant dans des conditions favorables.

-

Ajout d'une confirmation multi-périodes : Il est possible d'ajouter une analyse multi-timeframe, exigeant que les signaux d'entrée sur le timeframe inférieur soient confirmés par un timeframe supérieur, améliorant ainsi la fiabilité des signaux.

-

Intégration d'indicateurs de sentiment : Intégrer des indicateurs de sentiment de marché pour compléter les indicateurs techniques existants, tels que le taux de financement, les variations des positions ouvertes, etc., offrant une perspective de marché plus complète.

-

Mise en place d'un système de backtest automatisé : Développer un système capable de tester automatiquement différentes combinaisons de paramètres, en utilisant des méthodes de test par fenêtre glissante ou par fenêtre progressive pour évaluer la robustesse de la stratégie à travers différentes phases de marché.

Résumé

La stratégie de double signaux de suivi de moyenne mobile avec cassure et retournement RSI survendu est un système de trading complet combinant analyse technique et trading quantitatif. En intégrant deux mécanismes d'entrée (retournement RSI survendu et cassure de prix) ainsi que des stratégies de sortie différenciées, elle parvient à capturer efficacement les opportunités de trading à court terme sur le marché du Bitcoin. Les principaux avantages de cette stratégie résident dans l'effet de diversification du risque apporté par le trading haute fréquence, la gestion adaptative des risques basée sur l'ATR, et sa cohérence avec la tendance haussière à long terme du Bitcoin.

Cependant, la stratégie fait également face à des défis tels que le risque amplifié par les positions élevées, la sensibilité aux paramètres et la dépendance au marché. Grâce à la mise en œuvre de mesures d'amélioration telles que le filtrage de l'état du marché, l'ajustement dynamique des paramètres, la confirmation multi-périodes et l'optimisation de la gestion des positions, la performance et la robustesse de la stratégie peuvent être encore renforcées.

Cette stratégie de trading quantitatif offre une approche systématique pour capturer les fluctuations de prix à court terme sur le marché du Bitcoin, adaptée aux traders disposés à accepter un certain risque et possédant une base en analyse technique. Grâce à une surveillance continue et à des ajustements opportuns, cette stratégie a le potentiel de maintenir une performance stable dans différents environnements de marché.

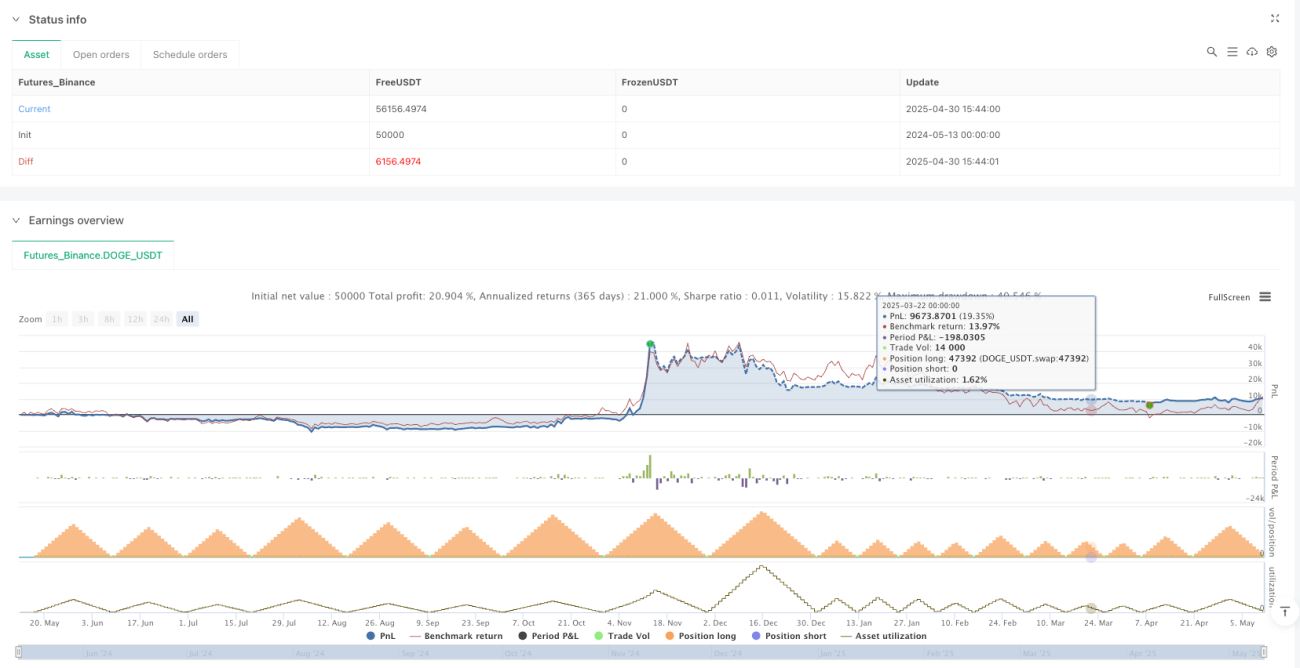

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("BTC High-Return Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, initial_capital=1000)

// === INPUTS ===- 1