Aperçu

Il s'agit d'une stratégie de trading quantitatif basée sur la rupture de la fourchette d'ouverture du marché de New York, combinée à une confirmation de volume et à une moyenne mobile exponentielle (EMA) utilisée comme filtre de tendance. La stratégie surveille la fourchette de prix pendant les 15 premières minutes (réglables) après l'ouverture de la session de trading de New York. Une fois la fourchette formée, si le prix franchit ses limites supérieure ou inférieure, et que les conditions de confirmation de volume et de tendance EMA sont remplies, des signaux d'achat ou de vente correspondants sont déclenchés. La stratégie utilise un stop-loss et un take-profit basés sur l'ATR (Average True Range) pour contrôler le risque et verrouiller les profits.

Principe de la stratégie

Cette stratégie repose sur le concept de marché selon lequel la fourchette de prix formée pendant la période d'ouverture du marché revêt une importance psychologique majeure en tant que support et résistance. Le fonctionnement détaillé est le suivant :

- Définition de la fourchette d'ouverture : La stratégie enregistre le plus haut et le plus bas sur une durée spécifiée (15 minutes par défaut) après l'ouverture du marché de New York (9h30), formant ainsi la fourchette d'ouverture (ORB).

- Rupture après la formation de la fourchette : Lorsque le prix franchit la limite supérieure ou inférieure de la fourchette après sa formation, cela peut préfigurer la direction du prix pour la journée.

- Confirmation de tendance : La stratégie utilise deux EMA (20 et 50 périodes par défaut) comme filtres de tendance, garantissant que la direction de trading est alignée sur la tendance globale.

- Confirmation de volume : Le franchissement doit être accompagné d'un volume significativement supérieur à la moyenne (1,3 fois le volume moyen sur 20 périodes par défaut), afin de valider l'efficacité de la rupture.

- Gestion des risques : Utilisation de niveaux de stop-loss et de take-profit dynamiques basés sur l'ATR, qui s'ajustent automatiquement en fonction de la volatilité du marché.

Logique de génération de signaux :

- Signal haussier : Franchissement de la limite supérieure de la fourchette d'ouverture + prix au-dessus des deux EMA + confirmation de volume.

- Signal baissier : Franchissement de la limite inférieure de la fourchette d'ouverture + prix en dessous des deux EMA + confirmation de volume.

Avantages de la stratégie

-

Précision du timing de marché : En se concentrant sur la période d'ouverture du marché, cette stratégie capture les mouvements de prix importants du début de séance, souvent initiés par les investisseurs institutionnels, qui déterminent fréquemment la direction de la journée entière.

-

Mécanisme de confirmation multiple : La stratégie combine une triple confirmation – rupture de prix, direction de tendance et volume – ce qui réduit considérablement le risque de fausses ruptures. L'exigence de confirmation de volume garantit que les transactions ne sont effectuées qu'avec une participation suffisante du marché.

-

Gestion dynamique des risques : En utilisant l'ATR pour ajuster dynamiquement les niveaux de stop-loss et de take-profit, la stratégie adapte intelligemment les paramètres de risque en fonction de la volatilité actuelle, maintenant un rapport risque/récompense cohérent dans différents environnements de volatilité.

-

Paramètres flexibles : La stratégie offre de nombreux paramètres réglables, notamment la durée de la fourchette d'ouverture, le multiplicateur de volume requis, les périodes EMA et les réglages ATR. Les utilisateurs peuvent optimiser les performances pour différents instruments et conditions de marché.

-

Caractéristique de suivi de tendance : Grâce au filtre EMA, la stratégie ne trade que dans la direction de la tendance globale, améliorant ainsi le taux de réussite et la persistance des transactions.

Risques de la stratégie

-

Risque de fausse rupture : Malgré le mécanisme de confirmation multiple, le marché peut rapidement inverser après une rupture, déclenchant le stop-loss. La solution consiste à ajouter des filtres supplémentaires, comme une durée de confirmation de la rupture ou des exigences de volume plus strictes.

-

Impact du bruit de marché : En particulier dans des environnements très volatils, la fourchette d'ouverture peut être trop large ou trop étroite, affectant les performances. Envisager d'utiliser un filtre de volatilité pour ajuster les paramètres ou suspendre les transactions lors de jours anormalement agités.

-

Dépendance à une fenêtre horaire spécifique : La stratégie repose fortement sur le comportement des prix pendant la période d'ouverture, ce qui peut faire manquer des opportunités sur d'autres plages horaires. On pourrait étendre à plusieurs fenêtres horaires ou combiner avec d'autres signaux.

-

Sensibilité aux paramètres : Les performances sont très sensibles au choix des paramètres, en particulier la longueur des EMA et le multiplicateur de volume. Il est recommandé d'effectuer une optimisation complète et des backtests pour trouver une combinaison robuste.

-

Adaptabilité aux conditions de marché : Dans des marchés sans tendance claire ou en range, la stratégie peut générer davantage de trades perdants. On peut introduire un indicateur de force de tendance (comme l'ADX) comme filtre supplémentaire, ou ajuster dynamiquement les paramètres selon l'environnement.

Pistes d'optimisation de la stratégie

-

Renforcer le filtre de tendance : Actuellement, deux EMA servent de filtre. On pourrait ajouter l'ADX (Average Directional Index) pour évaluer la force de la tendance et ne trader que lorsque la tendance est claire. Cela réduirait les faux signaux dans les marchés en range.

-

Seuil de volume dynamique : Le seuil de volume fixe (1,3x) pourrait être ajusté dynamiquement en fonction de la volatilité ou de la période de la journée, afin de maintenir une sensibilité appropriée dans différents contextes.

-

Mécanisme de confirmation de la rupture : On peut ajouter une condition de confirmation après la rupture, par exemple exiger que le prix reste dans la direction de la rupture pendant un certain temps (ex. 5 minutes) ou utiliser des motifs de chandeliers pour confirmer, réduisant ainsi le risque de fausses ruptures.

-

Optimisation du take-profit/stop-loss : Actuellement, des multiples ATR identiques sont utilisés pour le take-profit et le stop-loss. On pourrait envisager un rapport risque/récompense asymétrique (ex. 1:2 ou 1:3) ou mettre en œuvre un take-profit dynamique, comme un trailing stop ou un profit-taking par lots.

-

Filtre temporel : En raison des caractéristiques différentes des périodes de trading (déjeuner, fin de séance), on peut ajouter un filtre temporel pour éviter les périodes de faible liquidité ou de volatilité défavorable.

-

Classification des états de marché : Développer un modèle de classification pour reconnaître différents environnements (tendance, range, forte volatilité, etc.) et appliquer des paramètres ou règles de trading spécifiques à chaque situation.

-

Analyse multi-timeframe : Introduire une analyse de tendance sur un timeframe supérieur pour garantir que la direction de trading est alignée avec la tendance macro, améliorant ainsi la robustesse.

Résumé

La stratégie de rupture de la fourchette d'ouverture, combinée à la confirmation de volume et aux moyennes mobiles exponentielles, constitue un système de trading quantitatif bien conçu. Elle exploite les informations clés des prix pendant la période d'ouverture du marché, associées aux indicateurs techniques et aux données de volume, pour former un cadre décisionnel complet. Cette stratégie est particulièrement adaptée pour capturer les mouvements intraday directionnels, en réduisant efficacement le risque de faux signaux grâce à un mécanisme de confirmation multiple.

Le principal atout de la stratégie réside dans sa capacité à saisir avec précision la dynamique d'ouverture du marché et ses conditions de trading strictes. Les risques proviennent principalement de la dépendance à une fenêtre horaire spécifique et de la sensibilité aux paramètres. Grâce aux pistes d'optimisation suggérées, notamment le renforcement du filtre de tendance et du mécanisme de confirmation de rupture, la stratégie a le potentiel d'améliorer encore sa robustesse et son adaptabilité.

Pour les traders quantitatifs, cette stratégie offre un cadre structuré, flexible et adaptable à différents environnements de marché et instruments. Surtout, elle souligne l'importance de combiner l'action des prix, le volume et l'analyse de tendance – un fondement essentiel pour tout système de trading performant.

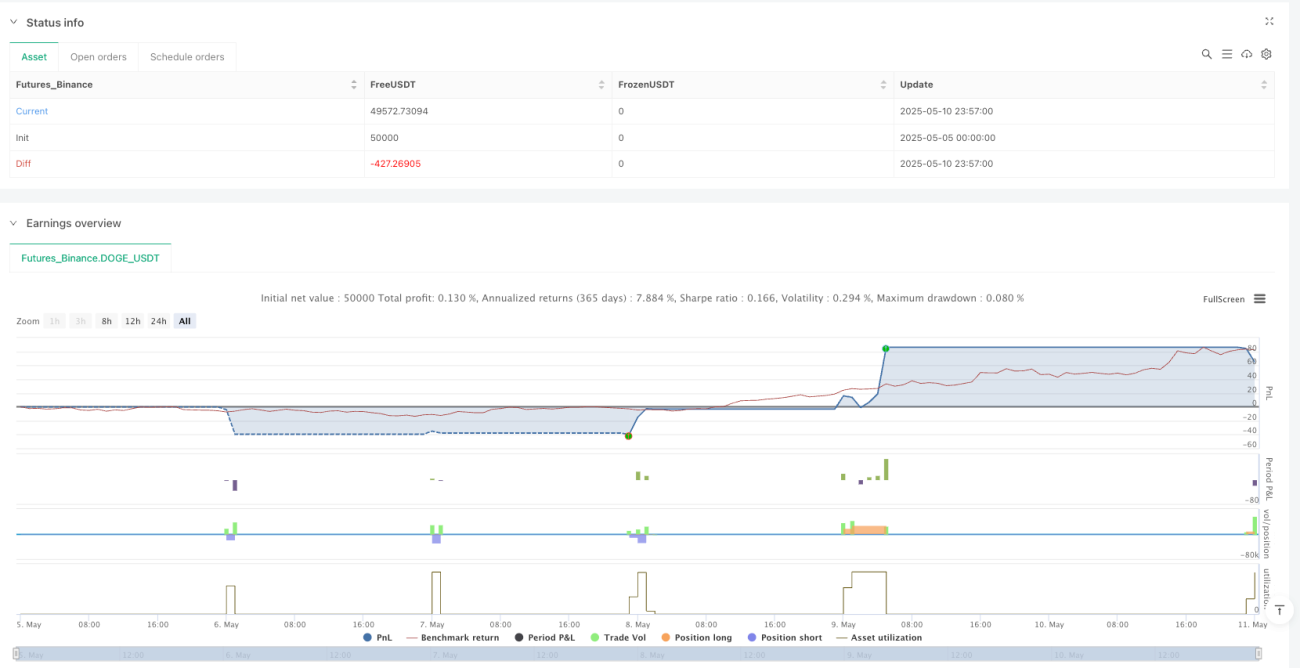

/*backtest

start: 2025-05-05 00:00:00

end: 2025-05-11 00:00:00

period: 3m

basePeriod: 3m

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("ORB Strategy w/ Volume Confirmation & EMAs", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// INPUTS- 1