Système de trading adaptatif à volatilité dynamique à indicateurs multiples RSI-Supertrend-ATR

Aperçu

Le système de trading adaptatif à volatilité dynamique multi-indicateurs est une stratégie de trading quantitatif qui combine l'indice de force relative (RSI), le Supertrend et l'Average True Range (ATR). Cette stratégie utilise principalement le RSI pour identifier les conditions de surachat et de survente, le Supertrend pour déterminer la direction de la tendance du marché, et l'ATR pour définir des niveaux de stop-loss et de take-profit dynamiques. La stratégie est particulièrement adaptée aux graphiques de 5 minutes ou 12 minutes, visant à capturer les fluctuations à court terme du marché tout en offrant un mécanisme de gestion des risques clair. La conception du système met l'accent sur la synergie des indicateurs techniques, augmentant la fiabilité des signaux de trading grâce à une confirmation multiple, tout en contrôlant les risques via des niveaux de stop-loss et de take-profit dynamiques basés sur la volatilité du marché.

Principe de la stratégie

Le principe fondamental de cette stratégie est de combiner la confirmation de tendance et les conditions de surachat/survente, tout en utilisant la volatilité du marché pour définir des paramètres de gestion des risques adaptatifs. La logique de mise en œuvre est la suivante :

-

Calcul du RSI : Utilisation d'une période relativement courte (6 par défaut) pour calculer le RSI, afin de capturer la dynamique des prix à court terme et les états de surachat/survente. Lorsque le RSI est inférieur au seuil de survente défini (20 par défaut), une position longue est envisagée ; lorsqu'il est supérieur au seuil de surachat (80 par défaut), une position courte est envisagée.

-

Implémentation du Supertrend : Calcul des bandes supérieure et inférieure basé sur HL2 (moyenne du plus haut et du plus bas), et détermination de la direction de la tendance en fonction de la position du prix par rapport au Supertrend. Lorsque le prix est supérieur au Supertrend, la tendance est jugée haussière (trendDir = 1) ; lorsqu'il est inférieur, la tendance est jugée baissière (trendDir = -1).

-

Conditions d'entrée :

- Condition longue : RSI inférieur au seuil de survente ET tendance haussière (trendDir = 1)

- Condition courte : RSI supérieur au seuil de surachat ET tendance baissière (trendDir = -1)

-

Stop-loss et take-profit dynamiques : Utilisation de l'ATR multiplié par un facteur (3,0 par défaut) pour calculer la distance des niveaux de stop-loss et de take-profit, comme suit :

- Stop-loss long : prix d'entrée - facteur × ATR

- Take-profit long : prix d'entrée + facteur × ATR

- Stop-loss court : prix d'entrée + facteur × ATR

- Take-profit court : prix d'entrée - facteur × ATR

-

Exécution de la stratégie : Lorsque les conditions d'achat ou de vente sont remplies, le système ouvre automatiquement une position et définit les niveaux de stop-loss et de take-profit correspondants.

Cette conception garantit que la stratégie trade dans la direction de la tendance, tout en n'entrant en position que lorsque le marché est potentiellement en surachat ou survente, ce qui augmente la probabilité de succès. Le mécanisme dynamique de stop-loss et take-profit basé sur l'ATR assure que les mesures de gestion des risques s'adaptent à la volatilité actuelle du marché.

Avantages de la stratégie

Une analyse approfondie de ce système de trading quantitatif révèle les avantages significatifs suivants :

-

Mécanisme de confirmation multi-signal : Combinaison de deux indicateurs de types différents (indicateur de momentum RSI et indicateur de tendance Supertrend). Les transactions ne sont déclenchées que lorsque les deux signaux concordent, ce qui réduit efficacement les faux signaux.

-

Gestion adaptative de la volatilité : Ajustement dynamique des niveaux de stop-loss et de take-profit via l'ATR, permettant aux mesures de gestion des risques de s'adapter automatiquement à la volatilité réelle du marché : stop plus large en environnement de forte volatilité, stop plus serré en faible volatilité.

-

Structure claire du rapport risque/récompense : Chaque transaction dispose de niveaux prédéfinis de stop-loss et de take-profit, rendant la gestion des risques plus systématique et disciplinée. Le trader peut clairement comprendre l'exposition au risque et le potentiel de gain de chaque opération.

-

Adaptabilité à différents environnements de marché : La stratégie capture à la fois les opportunités de retournement liées au surachat/survente et intègre une capacité de suivi de tendance, ce qui lui permet de s'adapter aux marchés en range et aux marchés en tendance claire.

-

Paramètres ajustables : La stratégie propose plusieurs paramètres modifiables (longueur du RSI, seuils de surachat/survente, période de l'ATR, facteur multiplicateur, etc.), permettant aux traders d'optimiser les performances en fonction de différents instruments et conditions de marché.

-

Facilité de compréhension et de surveillance : La logique de la stratégie est intuitive et claire ; les signaux de trading ainsi que les niveaux de stop-loss et de take-profit sont affichés visuellement sur le graphique, facilitant la compréhension et le suivi de l'exécution par le trader.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente les risques et défis potentiels suivants :

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles aux réglages des paramètres RSI, du facteur Supertrend et du multiplicateur ATR. Des paramètres inappropriés peuvent entraîner un excès de trading ou manquer des opportunités importantes. Solution : optimiser les paramètres via un backtesting historique et définir différentes combinaisons pour différents environnements de marché.

-

Risque de faux breakout : Dans un environnement de forte volatilité, le RSI peut toucher brièvement les zones de surachat/survente puis inverser rapidement, générant de faux signaux. Solution : ajouter un mécanisme de confirmation supplémentaire, par exemple exiger que le RSI reste dans la zone extrême pendant une durée minimale.

-

Limitations du stop-loss/take-profit à multiple fixe : Bien que l'ATR offre une adaptabilité à la volatilité, un multiple fixe peut ne pas convenir à toutes les situations. Dans certains cas, le marché peut toucher le stop-loss puis inverser immédiatement. Solution : envisager d'ajuster dynamiquement le multiple ATR ou d'ajouter une stratégie de stop partiel.

-

Risque de changement brutal de tendance : Suite à des événements majeurs sur le marché ou des publications de nouvelles, la tendance peut changer brusquement, et le Supertrend peut ne pas s'adapter assez rapidement. Solution : éviter de trader pendant les publications de données économiques importantes ou ajouter un mécanisme de sortie rapide pour faire face à des mouvements anormaux.

-

Risque de suroptimisation : Une optimisation excessive des paramètres sur des données historiques peut conduire à de mauvaises performances en trading réel. Solution : utiliser des tests hors échantillon et des tests forward pour valider la robustesse de la stratégie et éviter le surajustement.

-

Risque de liquidité : Sur des marchés ou instruments à faible liquidité, il peut être impossible d'exécuter les ordres de stop-loss/take-profit aux prix attendus. Solution : choisir des marchés principaux et des périodes de trading offrant une liquidité suffisante.

Axes d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code de la stratégie, voici plusieurs pistes d'optimisation possibles :

-

Seuils RSI adaptatifs : La stratégie actuelle utilise des seuils fixes de surachat/survente. On peut envisager de les ajuster dynamiquement en fonction de la volatilité du marché. Par exemple, en période de forte volatilité, relever le seuil de surachat à 85-90 et abaisser le seuil de survente à 10-15 pour réduire les faux signaux. La justification réside dans la distribution différente du RSI selon les environnements de volatilité.

-

Filtre de force de tendance : Ajouter un indicateur de mesure de la force de tendance, comme l'ADX (Average Directional Index), et n'exécuter les transactions que lorsque la force de tendance atteint un certain niveau. Cela permet d'éviter de générer trop de signaux dans des marchés sans tendance ou à faible tendance.

-

Confirmation multi-timeframe : Ajouter une confirmation de tendance sur une unité de temps supérieure, par exemple ne trader que lorsque les tendances sur les graphiques 5 minutes et 1 heure sont alignées. Cette approche améliore le taux de réussite, car les trades alignés sur une tendance de plus grande échelle sont généralement plus fiables.

-

Ratio risque/récompense dynamique : Actuellement, la stratégie utilise le même multiple ATR pour le stop-loss et le take-profit. On peut envisager d'ajuster dynamiquement ce ratio en fonction des conditions du marché. Par exemple, dans une forte tendance, utiliser un multiple de take-profit plus élevé (4-5 fois l'ATR) et un multiple de stop-loss plus faible (2-2,5 fois l'ATR).

-

Mécanisme de prise de profit partielle : Implémenter la fermeture partielle des positions, par exemple liquider 50 % de la position lorsque l'ATR est atteint 1 fois, et le reste lorsque l'ATR est atteint 2 fois. Cela permet de garantir un certain profit tout en laissant suffisamment de marge au prix pour capturer une tendance plus large.

-

Filtre temporel de trading : Ajouter un filtre horaire pour éviter les périodes de faible volatilité et les heures de publication de données économiques importantes. Cela améliore la qualité des signaux et réduit les pertes inattendues dues à des événements soudains.

-

Lissage des indicateurs : Appliquer des algorithmes de lissage (par exemple EMA) au RSI et à l'ATR pour réduire le bruit et améliorer la stabilité des signaux. Cela peut réduire efficacement les faux signaux dans les marchés agités et améliorer la fiabilité globale de la stratégie.

Conclusion

Le système de trading adaptatif à volatilité dynamique multi-indicateurs est une stratégie de trading quantitatif complète qui combine le RSI, le Supertrend et l'ATR. Il capture les opportunités de retournement liées au surachat/survente via le RSI, confirme la direction de la tendance avec le Supertrend, et met en œuvre une gestion dynamique des risques basée sur l'ATR.

Le principal avantage de la stratégie réside dans son mécanisme de confirmation multi-signal et sa gestion adaptative de la volatilité, ce qui lui permet de maintenir des performances relativement stables dans différents environnements de marché. De plus, une structure claire du rapport risque/récompense et des signaux de trading visuels facilitent l'exécution et le suivi de la stratégie.

Néanmoins, la stratégie est confrontée à des défis tels que la sensibilité aux paramètres, le risque de faux breakout et les limites du stop-loss/take-profit à multiple fixe. L'introduction de seuils RSI adaptatifs, d'un filtre de force de tendance, d'une confirmation multi-timeframe et d'un ratio risque/récompense dynamique, entre autres optimisations, pourrait encore améliorer ses performances.

Dans l'ensemble, il s'agit d'un système de trading quantitatif bien conçu et logique, adapté aux traders recherchant des opportunités à court terme et accordant une importance à la gestion des risques. Avec des réglages et une optimisation appropriés, cette stratégie a le potentiel de fournir des performances de trading stables dans diverses conditions de marché.

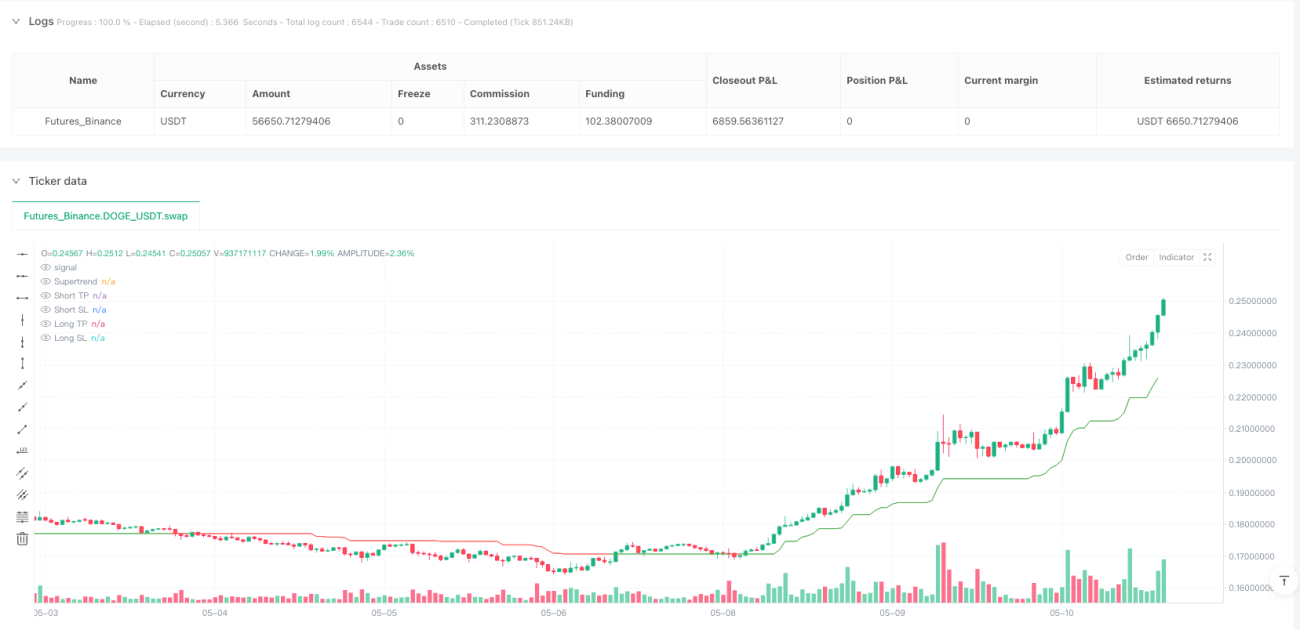

/*backtest

start: 2024-05-13 00:00:00

end: 2025-05-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=5

strategy("RSI + Supertrend + ATR TP/SL", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1