Aperçu

Cette stratégie est un système de trading adaptatif avancé qui utilise des techniques d'identification de la structure du marché pour basculer automatiquement entre les modes de trading en range et en tendance. Elle utilise l'indicateur ADX pour déterminer l'état du marché : en marché range (ADX ≤ 25), elle applique une stratégie de retour à la moyenne basée sur le RSI ; en marché en tendance (ADX > 25), elle utilise une stratégie de breakout. Avant chaque transaction, le système vérifie le filtre de tendance de l'EMA 200 périodes pour s'assurer de la cohérence avec la tendance principale, tout en utilisant un système de gestion des risques basé sur l'ATR, avec des stratégies de stop-loss adaptées à chaque environnement de marché. Ce système est optimisé pour le BTC/USDT en timeframes H1/H4, améliorant ainsi la probabilité de profit et la stabilité globale en s'adaptant dynamiquement aux différentes conditions de marché.

Principe de la stratégie

Le cœur de cette stratégie est un mécanisme d'auto-adaptation à la structure du marché, fonctionnant en plusieurs étapes clés :

-

Identification de l'état du marché : utilisation de l'ADX (Average Directional Index) pour déterminer si le marché est en range ou en tendance. ADX > 25 indique un marché en tendance, ADX ≤ 25 un marché en range.

-

Filtre de direction de tendance : utilisation de l'EMA 200 périodes comme filtre directionnel. Un prix au-dessus de l'EMA est considéré comme haussier, en dessous comme baissier.

-

Stratégie en marché range :

- Lorsque le marché est en range et que le RSI < 35 (sous-évalué) avec une tendance haussière, prendre une position longue.

- Lorsque le marché est en range et que le RSI > 70 (suracheté) avec une tendance baissière, prendre une position courte.

- Lorsque le RSI revient au niveau 50, fermer la position RSI.

- Utiliser un stop-loss de 1,2 fois l'ATR pour les transactions RSI.

-

Stratégie en marché en tendance :

- Lorsque le marché est en tendance forte et haussière, si le prix dépasse le plus haut des 20 périodes, prendre une position longue.

- Lorsque le marché est en tendance forte et baissière, si le prix dépasse le plus bas des 20 périodes, prendre une position courte.

- Utiliser un trailing stop de 1,5 fois l'ATR pour protéger les profits des transactions en tendance.

-

Gestion des risques : chaque transaction engage 10 % des fonds du compte, avec différentes stratégies de stop-loss selon le type de transaction.

La stratégie utilise un filtre temporel pour n'exécuter des transactions qu'à partir du 1er janvier 2020, afin de fonctionner dans une phase plus mature du marché des cryptomonnaies.

Avantages de la stratégie

-

Adaptabilité au marché : le principal avantage est la capacité à basculer automatiquement entre les modes de trading selon l'état du marché – retour à la moyenne en range, breakout en tendance – permettant de rester compétitif dans divers environnements.

-

Cohérence avec la tendance : via le filtre EMA 200, la direction des trades est alignée sur la tendance principale, évitant les risques de contre-tendance.

-

Contrôle des risques personnalisé : différentes méthodes de gestion des risques selon le type de trade : stop-loss fixe basé sur un multiple de l'ATR pour les trades RSI, trailing stop pour les trades breakout, optimisant le rapport risque/rendement de chaque mode.

-

Retour d'information en temps réel : via un tableau de bord intégré, le trader peut surveiller en temps réel l'état du marché, l'orientation de la tendance et les signaux récents, facilitant les décisions rapides et les ajustements.

-

Paramètres ajustables : de nombreux paramètres personnalisables (seuils RSI, longueur et seuil ADX, période de breakout) permettent au trader d'optimiser selon sa tolérance au risque et sa vision du marché.

Risques de la stratégie

-

Sensibilité aux paramètres : la performance dépend fortement des paramètres choisis (seuil ADX, niveaux RSI). Un mauvais choix peut entraîner des changements de mode fréquents ou des signaux erronés, augmentant les coûts et les pertes potentielles. Solution : backtest rigoureux sur données historiques et sélection de paramètres robustes adaptés aux conditions actuelles.

-

Risque de faux breakouts : en mode tendance, la stratégie est vulnérable aux faux breakouts, surtout sur les marchés à forte volatilité. Ces signaux peuvent déclencher le stop-loss et réduire la rentabilité. Il est conseillé d'ajouter des indicateurs de confirmation ou des conditions de breakout plus conservatrices.

-

Risque de sur-négociation : des réglages RSI trop sensibles en marché range peuvent générer un excès de trades, augmentant les frais et manquant des mouvements plus importants. Solution : ajuster les seuils RSI ou ajouter des filtres supplémentaires pour réduire la fréquence.

-

Risque de pourcentage fixe : utiliser 10 % des fonds par trade peut entraîner un drawdown important en cas de pertes consécutives. Il est recommandé d'implémenter un dimensionnement dynamique des positions basé sur les performances récentes ou la volatilité.

-

Mauvaise évaluation de l'état du marché : l'ADX peut parfois mal refléter l'état du marché, conduisant à un mauvais choix de mode. Il est conseillé d'utiliser d'autres indicateurs de structure de marché pour renforcer la précision.

Pistes d'optimisation

-

Intégration multi-timeframes : renforcer les décisions en analysant plusieurs timeframes, par exemple en utilisant la tendance d'un timeframe supérieur (H4 ou journalier) pour filtrer les signaux sur H1, augmentant le taux de réussite.

-

Paramètres dynamiques : remplacer les paramètres fixes par des valeurs s'adaptant à la volatilité ou au comportement récent du prix, comme ajuster les seuils RSI selon la volatilité : plus serrés en faible volatilité, plus larges en forte volatilité.

-

Confirmation d'entrée avancée : ajouter des indicateurs techniques supplémentaires (volume, patterns de chandeliers, sentiment de marché) pour réduire les faux signaux et améliorer la qualité des entrées.

-

Gestion des risques plus sophistiquée : implémenter un dimensionnement dynamique des positions et des stop-loss adaptatifs basés sur la volatilité, les gains/pertes récents ou le drawdown.

-

Optimisation par machine learning : utiliser des algorithmes d'apprentissage pour prédire dynamiquement les meilleurs seuils d'état de marché (point de bascule ADX) ou identifier quel mode de trading est le plus performant dans des conditions spécifiques, améliorant ainsi l'adaptabilité et la performance.

Résumé

Le système de trading adaptatif à double mode combine le retour à la moyenne via RSI et la stratégie de breakout pour créer un système complet capable de s'adapter automatiquement aux différentes conditions de marché. Son originalité réside dans l'utilisation de l'ADX pour séparer le marché en deux états (range et tendance) et appliquer la méthode la plus appropriée à chaque état. Grâce au filtre de tendance EMA et à la gestion des risques basée sur l'ATR, la stratégie recherche des rendements constants tout en maintenant la sécurité. Bien qu'il existe des risques potentiels (sensibilité aux paramètres, mauvaise évaluation de l'état), les pistes d'optimisation suggérées (analyse multi-timeframes, paramètres dynamiques, gestion avancée des risques) permettent de les atténuer. Pour les traders cherchant à rester compétitifs dans divers environnements, cette approche adaptative offre un cadre puissant, en particulier pour le trading d'actifs volatils comme le Bitcoin.

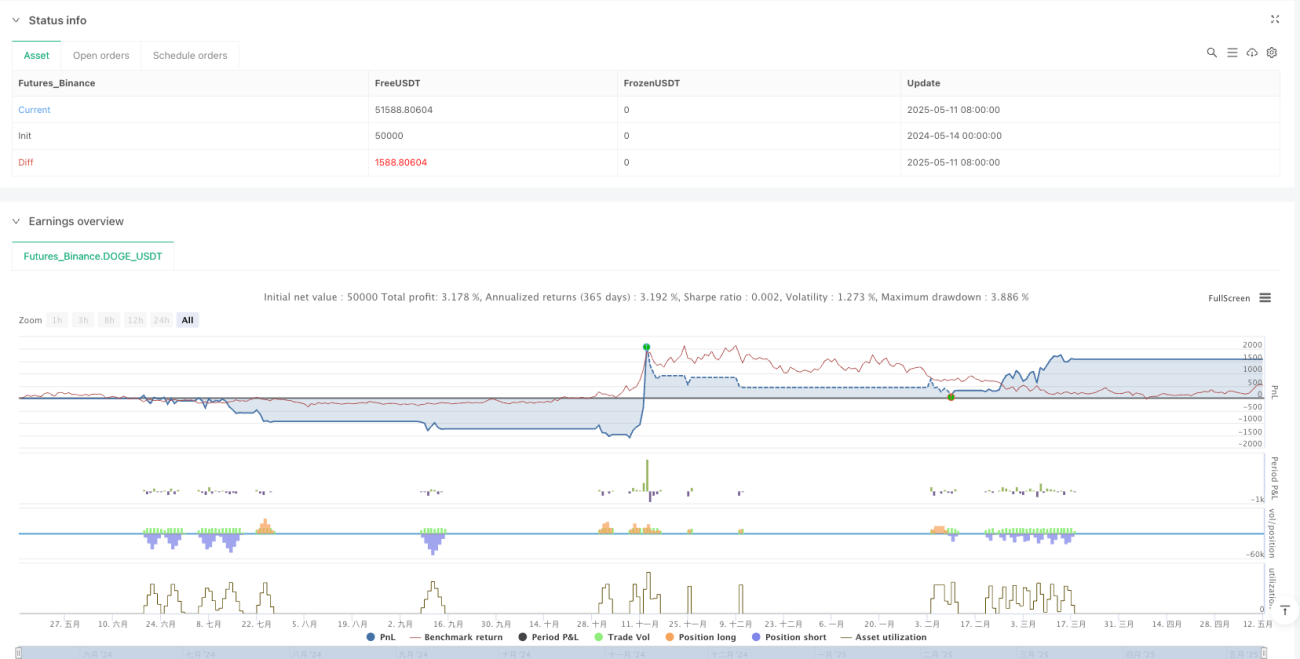

/*backtest

start: 2024-05-14 00:00:00

end: 2025-05-12 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"DOGE_USDT"}]

*/

//@version=6

strategy("Improved Hybrid: RSI + Breakout + Dashboard", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1