Stratégie d'ajout dynamique de positions avec enveloppe de prix progressive et intelligente

Aperçu

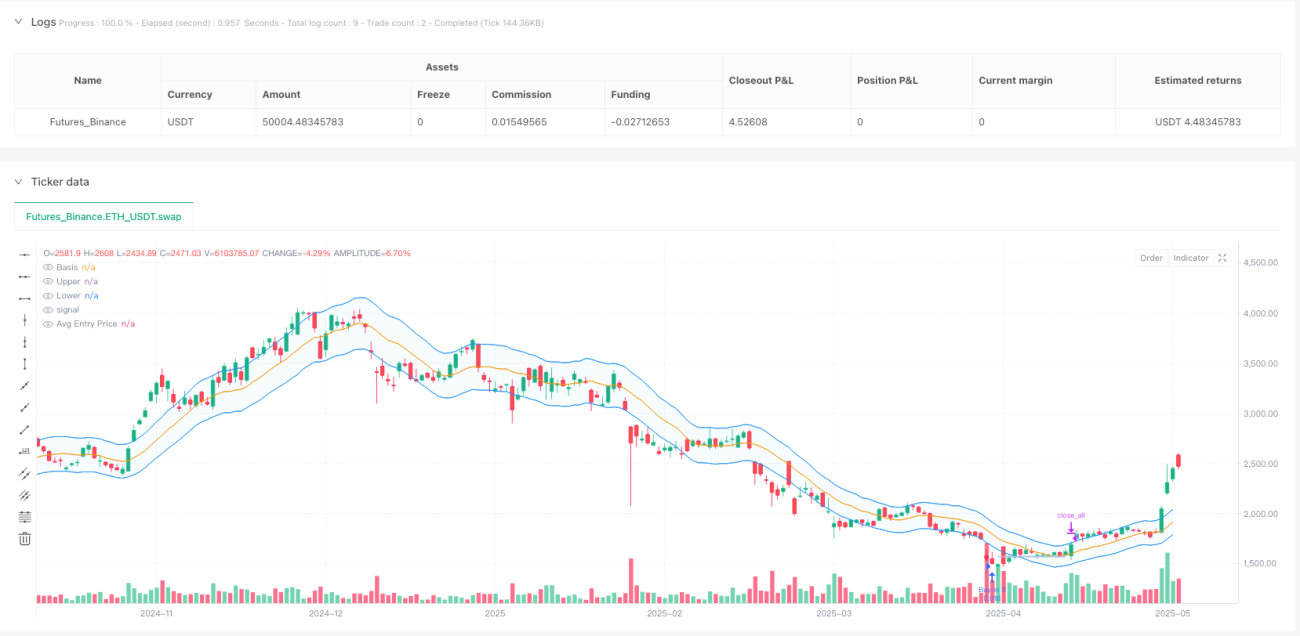

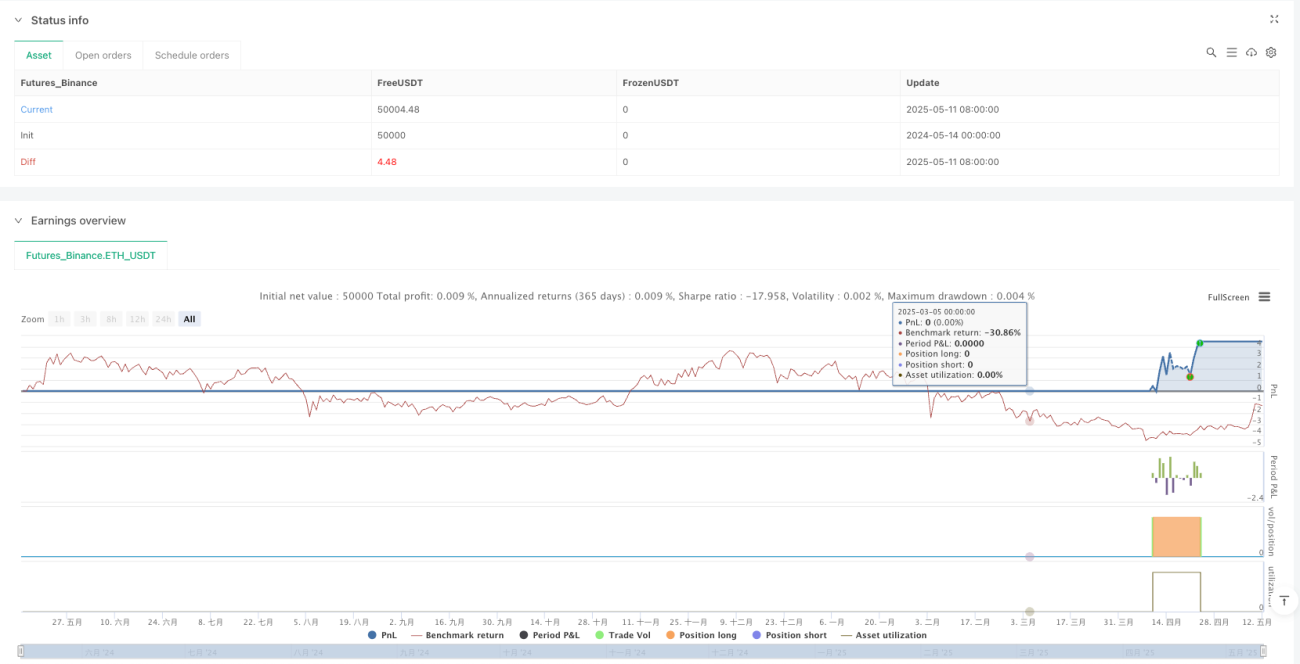

La stratégie de positionnement progressif avec enveloppe de prix intelligente est une stratégie de trading à long terme basée sur les bandes d'enveloppe de moyenne mobile. Elle achète lorsque le prix tombe en dessous de la bande inférieure et ajoute des positions de manière progressive pour contrôler le risque. Cette stratégie permet jusqu'à 8 achats, avec une période de refroidissement entre chaque achat, et fixe un take-profit basé sur le prix d'entrée moyen ou un stop-loss basé sur le contrôle des risques. Lors du backtest, la plage de trading est limitée aux 365 derniers jours afin de fournir des résultats plus contrôlables.

L'idée centrale de la stratégie est d'acheter lorsque le prix revient à la bande inférieure de l'enveloppe de la moyenne mobile, ce qui représente généralement une zone de survente à court terme, puis de prendre des bénéfices lorsque le prix remonte à la bande supérieure, tout en fixant un stop-loss raisonnable pour limiter les risques. Cette stratégie exploite pleinement les caractéristiques de fluctuation des prix en réduisant le coût moyen grâce à des achats fractionnés successifs, ce qui la rend adaptée aux marchés à forte volatilité.

Principe de la stratégie

Le principe central de la stratégie repose sur les éléments clés suivants :

-

Calcul de l'enveloppe de la moyenne mobile :

- Calcul de la ligne de base (SMA ou EMA au choix)

- Bande supérieure = ligne de base × (1 + écart en pourcentage)

- Bande inférieure = ligne de base × (1 - écart en pourcentage)

-

Conditions d'entrée :

- Le prix est inférieur à la bande inférieure

- La période de refroidissement définie s'est écoulée depuis le dernier achat

- Le nombre d'achats en cours ne dépasse pas la limite maximale (8)

- Le prix est inférieur au prix d'entrée moyen (ou en tendance haussière)

- Le prix est inférieur au prix du dernier achat

-

Conditions de sortie :

- Le prix monte au-dessus du pourcentage de take-profit défini par rapport au prix d'entrée moyen

- Ou le prix descend en dessous du pourcentage de stop-loss défini par rapport au prix d'entrée moyen

-

Gestion des positions :

- Chaque achat enregistre et met à jour le prix d'entrée moyen

- Maximum de 8 achats autorisés, formant un ajout progressif

- Une fois le take-profit ou le stop-loss déclenché, toutes les positions sont fermées en une seule fois

-

Identification de la tendance :

- La direction de la ligne de base indique la tendance générale (ligne de base en hausse = tendance haussière)

- En tendance haussière, la stratégie assouplit certaines conditions d'achat

Avantages de la stratégie

-

Contrôle progressif du risque :

Cette stratégie adopte une méthode d'ajout progressif des positions, au lieu d'acheter la totalité en une seule fois, ce qui répartit efficacement le risque d'entrée. Grâce à un maximum de 8 opportunités d'achat, elle réduit progressivement le coût moyen en cas de baisse, augmentant ainsi la probabilité de profit final. -

Mécanisme d'entrée et de sortie automatisé :

La stratégie détermine automatiquement les points d'entrée et de sortie sur la base d'indicateurs techniques clairs (enveloppe de moyenne mobile), réduisant ainsi les décisions de trading émotionnelles dues au jugement subjectif. -

Paramètres ajustables flexibles :

La stratégie offre de nombreux paramètres réglables, notamment la longueur de l'enveloppe, le pourcentage d'écart, les ratios de take-profit et stop-loss, ainsi que la période de refroidissement entre achats, permettant une optimisation en fonction des différentes conditions de marché. -

Capacité de perception de la tendance :

La stratégie identifie la tendance en évaluant la direction de la ligne de base, et assouplit les conditions d'achat en tendance haussière, améliorant ainsi sa flexibilité et son adaptabilité. -

Exploitation de la volatilité :

Particulièrement adaptée aux marchés à forte volatilité, cette stratégie utilise efficacement les fluctuations de prix pour ajouter des positions et réaliser des bénéfices. Plus la volatilité est élevée, plus le potentiel de profit est important.

Risques de la stratégie

-

Risque de retournement de tendance :

Dans une forte tendance baissière, le prix peut continuer à tomber sous la bande inférieure, entraînant des pertes malgré plusieurs ajouts. Bien qu'un mécanisme de stop-loss soit en place, des conditions de marché extrêmes peuvent déclencher des pertes importantes. -

Sensibilité aux paramètres :

La performance de la stratégie dépend fortement du réglage des paramètres. Différentes conditions de marché peuvent nécessiter des combinaisons de paramètres différentes. Un mauvais réglage peut entraîner un sur-négociation ou des opportunités manquées. -

Exigences de capital :

Comme la stratégie permet jusqu'à 8 achats, si le marché continue de baisser, il faut disposer de suffisamment de capital pour soutenir les ajouts multiples, ce qui peut dépasser la capacité des petits comptes. -

Risque lié à la période de refroidissement :

Une période de refroidissement mal réglée peut entraîner des occasions d'achat manquées ou des ajouts trop précoces à des moments inappropriés. -

Risque lié au take-profit :

Si le pourcentage de take-profit est trop élevé, les opportunités de profit peuvent être manquées ; s'il est trop bas, le potentiel de gain est limité.

Directions d'optimisation de la stratégie

-

Ajustement dynamique des paramètres de l'enveloppe :

Il est possible d'ajuster automatiquement le pourcentage d'écart de l'enveloppe en fonction de la volatilité du marché : utiliser un écart plus faible sur les marchés à faible volatilité et un écart plus important sur les marchés à forte volatilité. Cela permet de mieux s'adapter aux différentes conditions de marché. -

Ajout de filtres de tendance plus complexes :

Actuellement, la stratégie utilise la direction simple de la ligne de base pour identifier la tendance. On pourrait ajouter des indicateurs de tendance plus complexes (comme MACD, ADX, etc.) pour améliorer la précision de l'identification de la tendance et éviter d'acheter trop tôt dans une forte tendance baissière. -

Mécanisme de take-profit/stop-loss dynamique :

Remplacer les pourcentages fixes de take-profit et stop-loss par un mécanisme d'ajustement dynamique basé sur la volatilité du marché, par exemple en utilisant l'ATR (Average True Range) pour fixer les niveaux. -

Optimisation de la gestion du capital :

Mettre en œuvre une allocation dynamique des positions, au lieu d'acheter un montant fixe à chaque fois. Par exemple, utiliser un pourcentage plus faible pour le premier achat, puis augmenter progressivement le montant à mesure que le prix continue de baisser. -

Ajout d'un filtre temporel :

Envisager d'ajouter des conditions basées sur le temps pour éviter de trader pendant les périodes de faible activité du marché, ou identifier les périodes de trading les plus favorables sur la base de données historiques.

Conclusion

La stratégie de positionnement progressif avec enveloppe de prix intelligente est une approche de trading systématique combinant analyse technique et gestion des risques. Elle identifie les opportunités d'achat potentielles grâce aux bandes d'enveloppe de moyenne mobile, réduit le coût moyen par des ajouts progressifs, et contrôle le risque via des règles claires de take-profit et stop-loss.

Cette stratégie est particulièrement adaptée aux marchés à forte volatilité, où elle exploite efficacement les fluctuations de prix pour générer des opportunités de profit. Par ailleurs, l'optimisation des paramètres et l'ajout de filtres supplémentaires offrent un large potentiel d'amélioration. Cependant, l'utilisateur doit être conscient des risques, notamment le risque de pertes consécutives en cas de forte tendance baissière, s'assurer de disposer de suffisamment de capital pour plusieurs ajouts, et ajuster les paramètres en fonction des conditions du marché.

Dans l'ensemble, cette stratégie propose un cadre de trading systématique qui combine des éléments de suivi de tendance et de trading contraire, réduisant les décisions émotionnelles grâce à des règles claires, et favorisant une discipline de trading. C'est une option intéressante pour les traders cherchant des rendements stables sur des marchés volatils.

- 1