Aperçu

La stratégie de négociation de confirmation de tendance multi-indicateurs et de rupture de la volatilité est un système de négociation quantitative intégrant plusieurs indicateurs techniques, principalement combinés avec les bandes Brin (BB), les moyennes mobiles de fin de la dispersion des lignes (MACD), les moyennes mobiles simples (SMA), l'indice relativement faible (RSI) et le prix moyen pondéré en volume (VWAP) pour générer des signaux de négociation. L'idée centrale de la stratégie est de vérifier les tendances du marché par le biais de plusieurs indicateurs de croisement, de combiner les signaux MACD et la confirmation de tendance SMA pour capturer des opportunités de négociation à forte probabilité lorsque les prix atteignent les limites de la bande Brin, tout en intégrant un mécanisme de gestion des risques sophistiqué, comprenant des paramètres d'arrêt, d'arrêt et de suivi des pertes, pour contrôler efficacement le risque de chaque porte de négociation.

Principe de stratégie

La logique de négociation de cette stratégie repose sur les principes clés suivants:

-

Combinaison de l'indicateur et génération du signal:

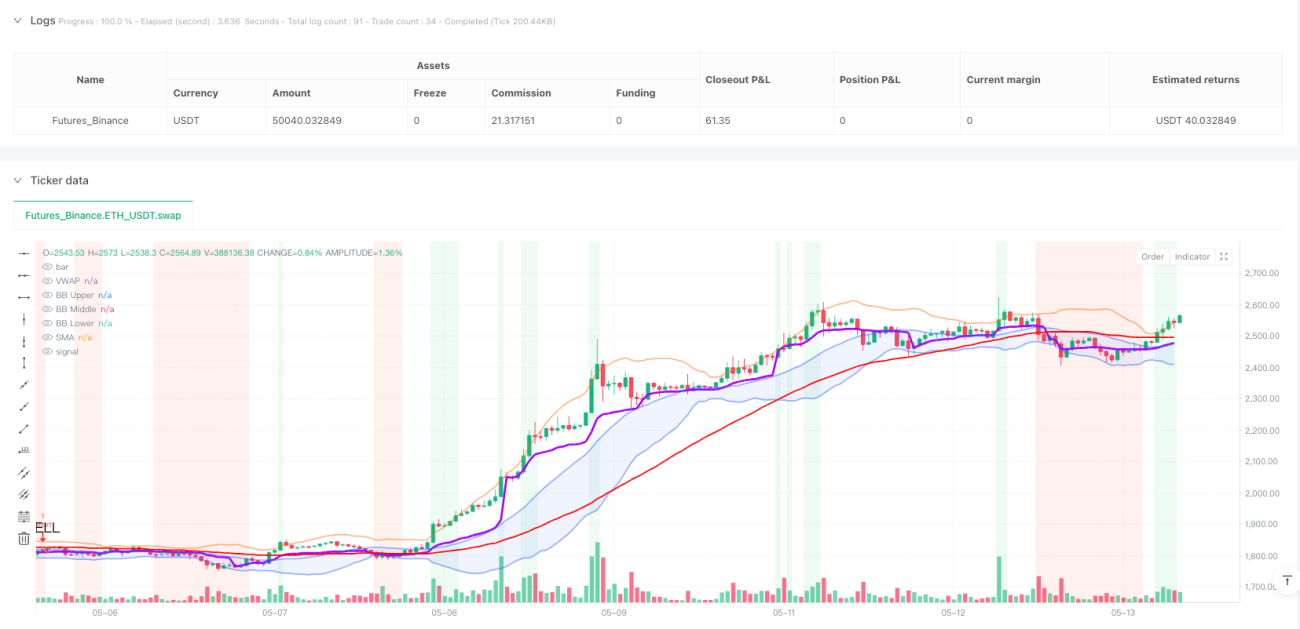

- Utilisez les bandes de Brin (BB) pour identifier les limites de fluctuation des prix, en tenant compte des signaux de multiplication lorsque les prix touchent la voie descendante et des signaux de blanchiment lorsque les prix touchent la voie montante

- La ligne MACD est placée au-dessus de la ligne de signal lorsque l'on demande à faire plus de signaux (macdLine > signalLine), et au-dessous de la ligne de signal lorsque l'on fait moins de signaux.

- Confirmer la tendance globale du marché par le biais d'un SMA de 50 cycles, en demandant que le prix soit au-dessus du SMA pour les signaux à plusieurs têtes et au-dessous du SMA pour les signaux à tête nue

- Le jugement de synthèse de tendance (isBullish/isBearish) exige en outre que la position relative du prix par rapport à la courbe centrale de la ceinture de Brin soit conforme à la tendance correspondante

-

Conditions d'entrée:

- Conditions d'entrée multiples: le prix est inférieur à celui de la bande de Brin && La ligne MACD est supérieure à la ligne de signal && Remplit les conditions globales de bullish

- Conditions d'entrée à vide: le prix est supérieur à la courbe de Brin et la ligne MACD est inférieure à la ligne de signal et satisfait aux conditions de baisse globale

-

Système de gestion des risques:

- Stop loss: 1% du prix d'entrée par défaut

- Objectif de blocage: 2% du prix d'entrée par défaut

- Stop loss de suivi: 0,5% par défaut, permettant de protéger les profits réalisés dans une tendance

-

Visualisation et aide à la prise de décision:

- Un référentiel de position de prix intuitif est fourni par les lignes Brin, VWAP et SMA

- Affichage en temps réel des valeurs de plusieurs indicateurs techniques et de leur état de signal

- Utilisation de la couleur de fond pour identifier les tendances actuelles du marché

D'après l'analyse du code, la stratégie compte sur les indicateurs RSI et VWAP, mais s'appuie principalement sur les trois indicateurs centraux BB, MACD et SMA pour le jugement des signaux d'entrée réels, peut-être pour éviter une suradaptation et améliorer la robustesse de la stratégie.

Avantages stratégiques

La stratégie de confirmation de tendance multi-indicateurs et de rupture de la volatilité présente les avantages suivants:

-

Confirmation du signal multidimensionnelCe "mécanisme de consensus" assure que le signal de négociation est déclenché uniquement lorsque les trois dimensions de la fluctuation des prix (BB), de la dynamique (MACD) et de la tendance (SMA) pointent dans la même direction.

-

Adaptation aux conditions du marchéLes bandes de Brin, comme l'un des indicateurs centraux, ajustent automatiquement la largeur de la descente et de la descente en fonction de la volatilité du marché, ce qui permet à la stratégie de s'adapter à différents environnements de fluctuation du marché et d'éviter de générer trop de signaux pendant les périodes de faible volatilité ou de manquer des opportunités importantes pendant les périodes de forte volatilité.

-

Un cadre complet de gestion des risquesCe système de protection triple (arrêt fixe, but de stop et suivi de stop) protège non seulement les capitaux contre les pertes importantes, mais aussi les bénéfices en cas de tendance. Ce réglage équilibré de retour sur risque (risque de 1% contre un retour de 2%) est conforme aux principes de gestion des risques de la négociation professionnelle.

-

Environnement de négociation visualisé: fournit une interface graphique complète, comprenant les zones de remplissage des bandes de Brin, les couleurs de fond de tendance, les marqueurs de signaux d'entrée et les lignes de prix de stop et de cible. En outre, le tableau des indicateurs techniques fournit un état d'indicateur en temps réel pour aider les traders à évaluer rapidement les conditions actuelles du marché.

-

Haute personnalisation: Tous les paramètres clés sont ouverts à l'utilisateur via des variables d'entrée, y compris la longueur de cycle de chaque indicateur et les paramètres de gestion des risques, permettant aux traders d'optimiser l'ajustement en fonction des préférences personnelles, du type de transaction et de la période.

-

Intégration des fonctionnalités d'alerte: Conditions d'alerte intégrées pour les signaux d'achat et de vente, permettant aux traders de recevoir des notifications d'opportunités de négociation en temps réel, sans avoir à surveiller en permanence le marché.

Risque stratégique

Bien que cette stratégie soit conçue de manière globale, elle présente les risques et les limites suivants:

-

Le marché horizontal est en baisse: Dans les marchés instables où il n'y a pas de tendance claire, la stratégie peut générer de fréquents faux signaux, entraînant des arrêts en série. Cela est particulièrement susceptible de se produire lorsque les prix oscillent entre les courbes de Bollinger et les courbes de baisse, mais ne forment pas une tendance continue.

-

Limitation du contrôle des risques à pourcentage fixe: l'utilisation d'un stop et d'un stop à pourcentage fixe peut ne pas convenir à tous les environnements de marché. Dans les marchés très volatils, un stop à 1% peut être trop serré pour être déclenché fréquemment; et dans les marchés à faible volatilité, un stop à 2% peut être trop éloigné pour être atteint.

-

Paramètre Sensibilité: la stratégie repose sur plusieurs indicateurs techniques, chacun ayant ses propres paramètres. Un paramètre mal défini peut entraîner une diminution significative de la performance de la stratégie. Par exemple, le cycle SMA (par défaut50) peut ne pas refléter avec précision la tendance du marché actuel.

-

Une dépendance excessive à la pertinence historiqueCette stratégie suppose que les relations historiques entre le MACD, le BB et le SMA resteront valables dans le futur. Cependant, des changements dans les conditions du marché peuvent entraîner l'affaiblissement ou l'invalidation de ces relations, en particulier lorsque la structure du marché change de manière significative.

-

Ne pas tenir compte des facteurs fondamentaux: En tant que stratégie d'analyse purement technique, les facteurs fondamentaux qui peuvent avoir un impact significatif sur les prix, tels que les données économiques, les changements de politique ou les événements spéciaux, sont complètement ignorés, ce qui peut entraîner des pertes importantes dans certaines conditions de marché.

-

Absence de confirmation de la transaction: Malgré le calcul du VWAP, les informations sur le volume des transactions ne sont pas pleinement utilisées dans le signal de transaction réel comme facteur de confirmation et peuvent générer des signaux trompeurs dans des conditions de faible liquidité.

Orientation de l'optimisation de la stratégie

L'analyse approfondie de la logique de la stratégie permet de considérer les orientations d'optimisation suivantes:

-

Mécanisme d'ajustement des paramètres dynamiquesL'introduction d'un système de paramètres d'adaptation pour ajuster automatiquement les niveaux d'arrêt et d'arrêt en fonction de la volatilité du marché. Par exemple, l'élargissement du périmètre d'arrêt dans les marchés à forte volatilité et le resserrement des objectifs d'arrêt dans les marchés à faible volatilité peuvent améliorer l'adaptabilité de la stratégie dans différents environnements de marché.

-

Ajouter une classification de l'état du marché: Développer un module de reconnaissance de l'environnement du marché, capable de distinguer les marchés tendances des marchés chocs et d'ajuster les paramètres de la stratégie ou même de changer de logique de négociation en fonction des différentes conditions du marché. Cela peut résoudre le problème de la mauvaise performance de la stratégie sur les marchés horizontaux.

-

Analyse intégrée du volume des transactions: intégrer le VWAP et les variations de volume de transactions dans le mécanisme de confirmation des signaux, exigeant que les signaux de rupture importants soient soutenus par un volume de transactions correspondant, ce qui filtrera certaines ruptures de prix de faible qualité.

-

Optimiser le filtre de signal: Ajout de conditions de filtrage de la qualité du signal supplémentaires, telles que l'exigence que le signal de rupture dure plusieurs cycles de temps, ou l'augmentation des exigences de seuil minimum de l'amplitude de rupture pour réduire l'effet de fausse rupture.

-

Ajouter un filtre de tempsRéduire ou éviter les transactions pendant les périodes de faible activité connue (comme les débuts de la Bourse d'Asie ou les périodes de bourse d'Europe et d'Amérique) peut réduire le risque de glissement et de mauvaise exécution pendant les périodes de faible liquidité.

-

Analyse de plusieurs périodes: l'intégration d'informations sur les tendances des périodes de temps plus élevées comme filtres de direction de la transaction, par exemple, la négociation de périodes de temps plus courtes uniquement dans la direction de la tendance de la ligne du soleil, ce qui peut améliorer le taux de victoire de la stratégie globale.

-

Introduire des éléments d'apprentissage automatiqueL'analyse des poids des différents indicateurs par des algorithmes d'apprentissage automatique, en fonction de l'évolution récente du marché, afin de mieux adapter les stratégies aux caractéristiques évolutives du marché.

Résumer

La stratégie de négociation de confirmation de tendance multi-indicateurs et de rupture de volatilité est un système de négociation quantitative bien structuré qui identifie les opportunités de négociation de haute qualité à travers une combinaison d'indicateurs techniques multidimensionnels (BB, MACD, SMA, etc.), tout en intégrant un mécanisme professionnel de gestion des risques. Le principal avantage de la stratégie réside dans les conditions strictes de confirmation du signal et le support de décision visualisé complet, ce qui la rend appropriée pour les investisseurs qui recherchent une méthode de négociation systématique.

Malgré les risques inhérents, tels que les mauvaises performances dans les marchés horizontaux et la sensibilité aux paramètres, ces limitations devraient être considérablement améliorées grâce aux orientations d'optimisation proposées, telles que l'ajustement des paramètres dynamiques, la classification des états du marché et l'analyse des cadres temporels multiples. En particulier, les recommandations pour l'introduction d'éléments d'apprentissage automatique offriront à la stratégie la capacité d'adaptation aux changements du marché, ce qui représente une évolution de pointe pour les transactions quantifiées.

En résumé, la stratégie représente une approche de trading d'analyse technique équilibrée et complète, adaptée aux traders ayant une certaine base en analyse technique. Grâce à l'optimisation de paramètres raisonnables et aux améliorations suggérées, elle a le potentiel d'être un outil de trading robuste et fiable, aidant les traders à obtenir un avantage de trading cohérent dans un environnement de marché complexe et changeant.

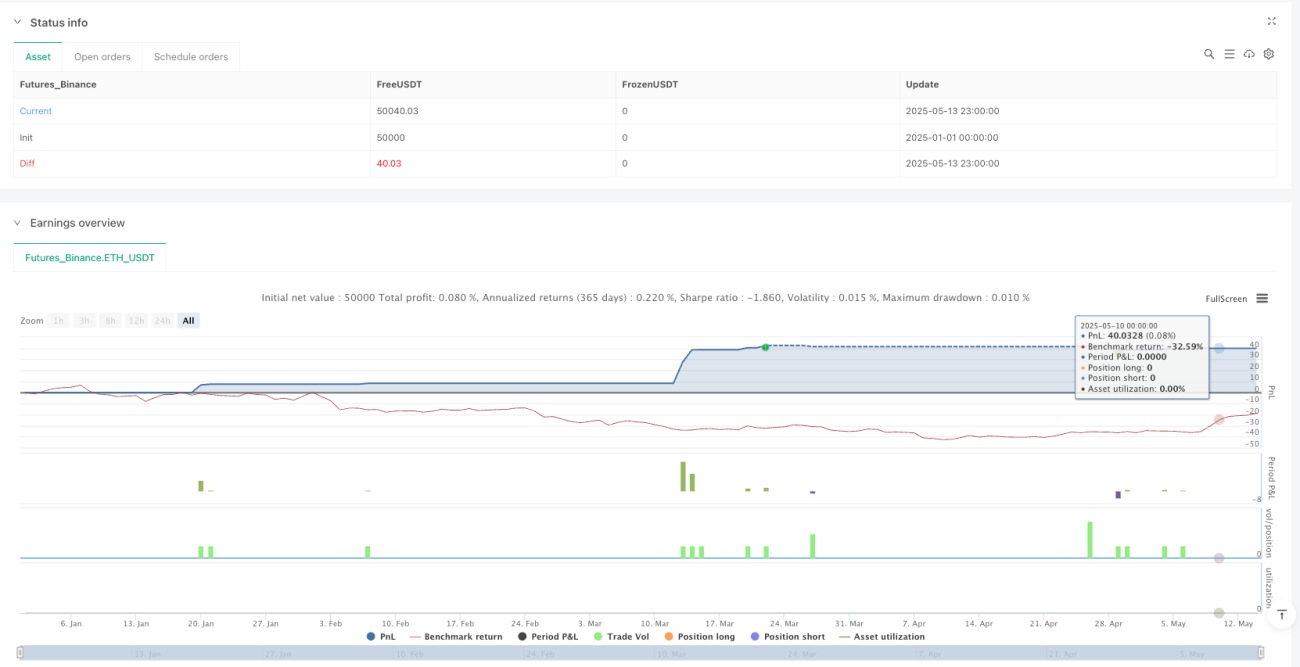

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-14 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © vivekm8955

//@version=5

strategy("RSI/BB/MACD/VWAP/SMA Strategy [vivekm8955]", overlay=true, margin_long=100, margin_short=100)- 1