Stratégie de trading avec divergence RSI et fourchette de prix dynamique : filtrage de tendance par moyennes mobiles multi-périodes et optimisation de la gestion dynamique des positions

Aperçu

La stratégie de trading de divergence RSI avec plage de prix dynamique est un système de trading quantitatif complet qui combine trois technologies principales : la détection de plage de prix, les signaux de divergence de l'indicateur RSI et l'analyse de tendance par moyennes mobiles. Cette stratégie est spécialement conçue pour la plateforme de signaux OKX, avec des fonctionnalités avancées de dimensionnement dynamique des positions et de clôture partielle. La stratégie identifie principalement les points de rupture des plages de prix, combine les signaux de divergence du RSI, et filtre les tendances du marché via des moyennes mobiles multi-périodes, afin de rechercher des opportunités longues dans les tendances baissières, permettant un timing précis des transactions.

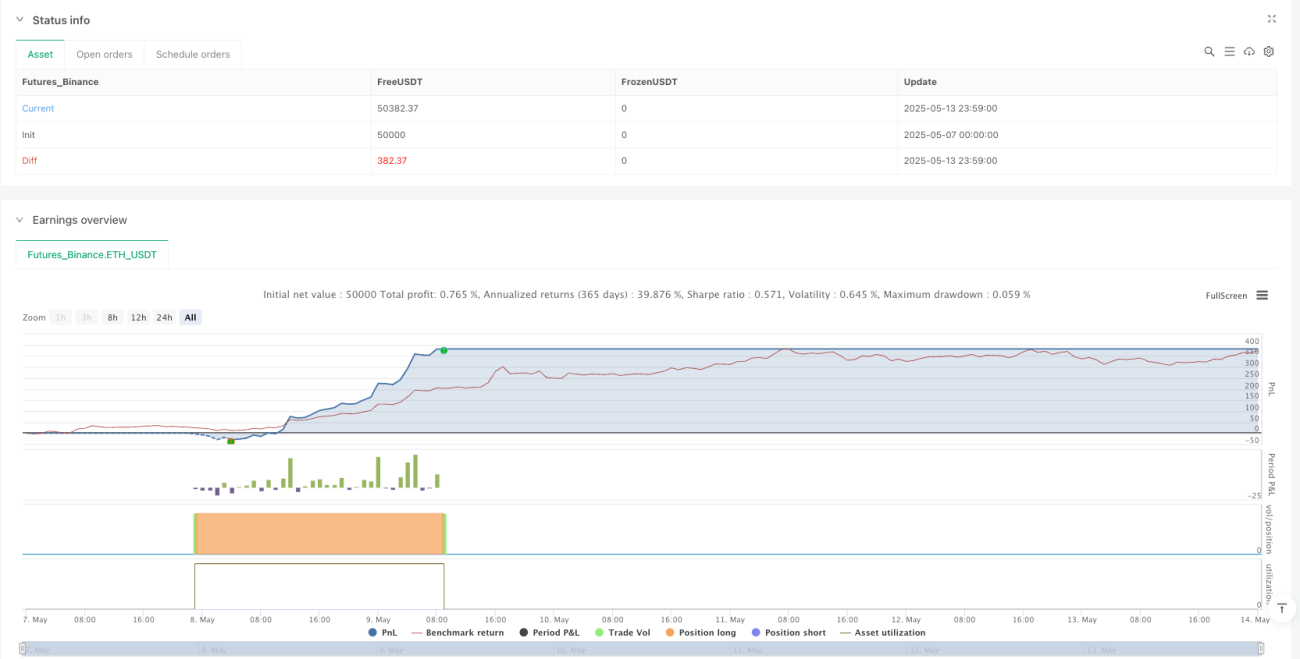

L'originalité de cette stratégie réside dans son système de gestion dynamique des positions, qui ajuste la taille des transactions en fonction de l'écart entre le prix actuel et le prix d'entrée moyen, permettant ainsi d'augmenter la position lorsque le prix continue d'évoluer favorablement, et de réduire progressivement la position lorsque le prix commence à inverser sa direction, optimisant ainsi l'efficacité du capital et le ratio risque-rendement.

Principe de la stratégie

La stratégie repose sur trois composants principaux fonctionnant en synergie :

-

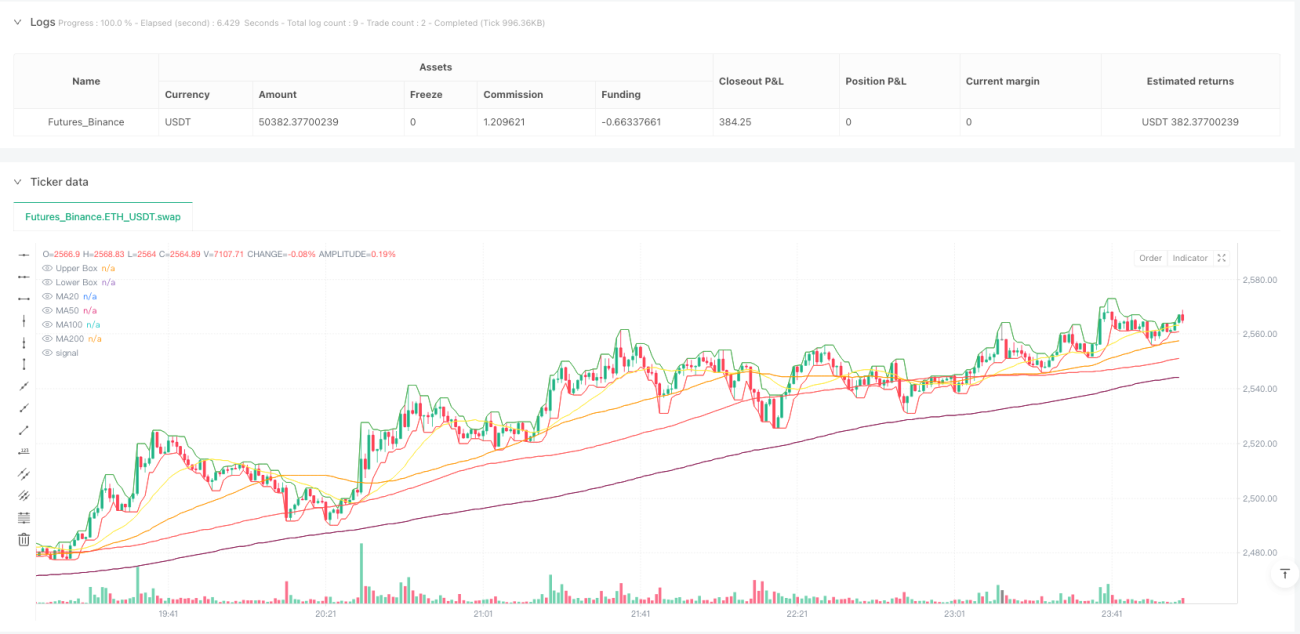

Détection de la plage de prix : La stratégie détermine la plage de prix en calculant le plus haut et le plus bas sur une période spécifique (définie par le paramètre boxLength). Ces niveaux de prix sont tracés sur le graphique sous forme de lignes de bordure supérieure et inférieure, fournissant une fourchette de prix de référence visuelle pour les transactions.

-

Détection de divergence RSI : La stratégie utilise l'indice de force relative (RSI) pour calculer le momentum du marché et détecter les divergences entre le prix et le RSI. Lorsque le prix atteint un nouveau creux tandis que le RSI forme un plus bas plus élevé, cela constitue une divergence haussière ; lorsque le prix atteint un nouveau sommet tandis que le RSI forme un plus haut plus bas, cela constitue une divergence baissière. La stratégie utilise des périodes de rétrospection gauche et droite (leftLookback et rightLookback) pour identifier précisément les extrema locaux.

-

Analyse de tendance par moyennes mobiles : La stratégie calcule plusieurs types de moyennes mobiles (MA20, MA50, MA100 et MA200) sur un timeframe personnalisé, et détermine la tendance du marché en analysant la disposition de ces moyennes et la position du prix par rapport à celles-ci. La stratégie ne déclenche des signaux longs qu'en tendance baissière, afin d'assurer la cohérence des transactions avec l'environnement global du marché.

La logique de trading est la suivante :

- Signal long : Déclenché lorsque le prix dépasse la limite inférieure et qu'une divergence haussière du RSI est détectée, tout en s'assurant que les conditions de tendance baissière sont réunies. Le système ajuste dynamiquement la taille de la position en fonction de la différence entre le prix actuel et le prix d'entrée moyen.

- Signal de réduction : Déclenché lorsque le prix dépasse la limite supérieure et qu'une divergence baissière du RSI est détectée, tout en s'assurant que les conditions de tendance haussière sont réunies. Le système ferme partiellement la position en fonction de l'évolution du prix par rapport au prix d'entrée moyen.

Avantages de la stratégie

-

Mécanisme de confirmation multidimensionnel : La combinaison de la rupture de plage de prix, des signaux de divergence RSI et du filtre de tendance par moyennes mobiles crée un système de confirmation de trading multidimensionnel, améliorant considérablement la fiabilité et la précision des signaux de trading.

-

Gestion dynamique des positions : La stratégie ajuste la taille des positions en fonction des conditions du marché et des variations de prix, plutôt que d'utiliser une allocation fixe. Cela permet de maximiser le potentiel de profit dans des environnements de marché favorables tout en contrôlant le risque dans des conditions défavorables. La formule

math.max(math.min(math.pow((avgPrice - close)* 1000/5,1.1), 100), minEnterPercent)garantit un ajustement des positions à la fois réactif et limité. -

Adaptabilité aux conditions de marché : Grâce à l'analyse des croisements et de la disposition des moyennes mobiles, la stratégie s'adapte à différents environnements de marché, n'exécutant des transactions que lorsque la configuration technique est cohérente avec la tendance globale.

-

Points d'entrée et de sortie précis : Les signaux de divergence combinés à la rupture de plage de prix fournissent des points d'entrée et de sortie précis, réduisant la probabilité de faux signaux. Les paramètres de rétrospection (leftLookback et rightLookback) améliorent la précision de l'identification des points extrêmes.

-

Retour visuel : La stratégie trace les plages de prix, les moyennes mobiles et les étiquettes de signaux de trading sur le graphique, offrant un retour visuel intuitif facilitant la compréhension et la validation des décisions de trading par le trader.

-

Configuration flexible des paramètres : De nombreux paramètres ajustables (longueur du RSI, période de la plage de prix, périodes de rétrospection de divergence, etc.) permettent à la stratégie de s'adapter à différents marchés et styles de trading.

Risques de la stratégie

-

Risque de faux dépassement : Les ruptures de plage de prix peuvent parfois être éphémères et non le début d'une tendance réelle, ce qui peut entraîner des transactions inutiles et des pertes. Pour atténuer ce risque, on peut ajouter des facteurs de confirmation, comme l'augmentation de la période de rétrospection ou l'ajout d'une confirmation de volume.

-

Risque de sur-négociation : L'ajustement dynamique des positions peut entraîner des transactions excessives, augmentant les coûts de transaction. Il est recommandé de définir des seuils d'ajustement minimum raisonnables (minEnterPercent et minExitPercent) pour éviter que de petites fluctuations de prix ne déclenchent des transactions fréquentes.

-

Risque de retard des moyennes mobiles : Les moyennes mobiles présentent un décalage, en particulier sur les marchés à retournement rapide. On peut atténuer ce risque en ajustant le type de moyenne mobile utilisé (par exemple, passer de SMA à EMA) ou en modifiant leurs périodes.

-

Sensibilité aux paramètres : La stratégie dépend de plusieurs paramètres (seuils RSI, périodes de moyennes mobiles, etc.) dont de légères variations peuvent affecter significativement les performances. Il est conseillé de tester différentes combinaisons de paramètres via des backtests pour trouver des réglages robustes, et de réoptimiser périodiquement les paramètres pour s'adapter aux conditions changeantes du marché.

-

Dépendance à un marché unique : La stratégie peut bien performer dans certaines conditions de marché et moins bien dans d'autres. Il est recommandé de tester la stratégie dans différents environnements de marché et sur différents timeframes, et d'envisager d'ajouter un filtre d'état du marché pour suspendre les transactions lorsque les conditions sont défavorables.

Axes d'optimisation

-

Ajout d'une confirmation par volume : La stratégie actuelle ne repose que sur le prix et le RSI pour les décisions de trading. L'ajout d'une analyse de volume permettrait de valider la validité des ruptures de plage de prix et d'éviter les faux dépassements dus à un volume insuffisant. Concrètement, on peut vérifier si le volume au moment de la rupture est supérieur au volume moyen des périodes précédentes.

-

Introduction d'un mécanisme d'ajustement en fonction de la volatilité : En période de forte volatilité, ajouter des filtres de signal ou ajuster la formule de dimensionnement des positions pour réduire le risque de faux signaux et contrôler l'exposition maximale au risque. L'indicateur ATR (Average True Range) peut être utilisé pour quantifier la volatilité et ajuster dynamiquement les paramètres de trading.

-

Ajout d'un filtre de ratio risque/rendement : Estimer le ratio risque/rendement potentiel avant chaque transaction et n'exécuter que celles qui atteignent un seuil minimum de ratio, optimisant ainsi l'espérance de gain globale de la stratégie. Cela peut être réalisé en définissant des stop-loss et take-profit dynamiques basés sur l'ATR.

-

Introduction d'une analyse multi-timeframe : En ajoutant une confirmation de tendance sur un timeframe supérieur, on peut améliorer la qualité des signaux. Par exemple, n'exécuter des transactions que lorsque la tendance journalière est cohérente avec la tendance du timeframe de trading actuel.

-

Amélioration de l'algorithme de dimensionnement dynamique : La fonction puissance actuelle peut produire des ajustements trop importants ou trop faibles dans des cas extrêmes. On peut envisager des algorithmes plus complexes, comme une formule adaptative basée sur la volatilité du marché et le résultat des positions en cours, ou introduire une limite d'exposition au risque pour éviter qu'une seule transaction n'affecte excessivement le portefeuille global.

-

Ajout d'une optimisation automatique des paramètres : Implémenter une boucle d'optimisation automatique des paramètres, ajustant périodiquement les paramètres de la stratégie en fonction des données récentes du marché, permettant à la stratégie de mieux s'adapter aux conditions changeantes. Cela peut être réalisé via un framework de backtest ou des algorithmes d'apprentissage automatique.

Résumé

La stratégie de trading de divergence RSI avec plage de prix dynamique est un système de trading quantitatif avancé qui intègre plusieurs méthodes d'analyse technique. En combinant plage de prix, divergence RSI et tendance par moyennes mobiles, elle offre un cadre décisionnel de trading puissant. Son principal atout réside dans le système de gestion dynamique des positions, capable d'ajuster automatiquement la taille des transactions en fonction des conditions du marché, optimisant l'efficacité du capital tout en maintenant un contrôle du risque.

Bien que la stratégie comporte certains risques inhérents (faux dépassements, sensibilité aux paramètres), les axes d'optimisation suggérés – comme l'ajout d'une confirmation par volume, l'introduction d'un ajustement basé sur la volatilité et l'analyse multi-timeframe – peuvent renforcer davantage sa robustesse et son adaptabilité. Pour les traders souhaitant déployer des stratégies avancées sur des plateformes de trading automatisé (comme le robot de signaux OKX), cette stratégie constitue un cadre de base flexible et puissant, pouvant être personnalisé et étendu en fonction du style de trading et des préférences de marché individuels.

- 1