Stratégie de capture de liquidité combinant le VWAP ancré dynamiquement et le profil de volume

Aperçu

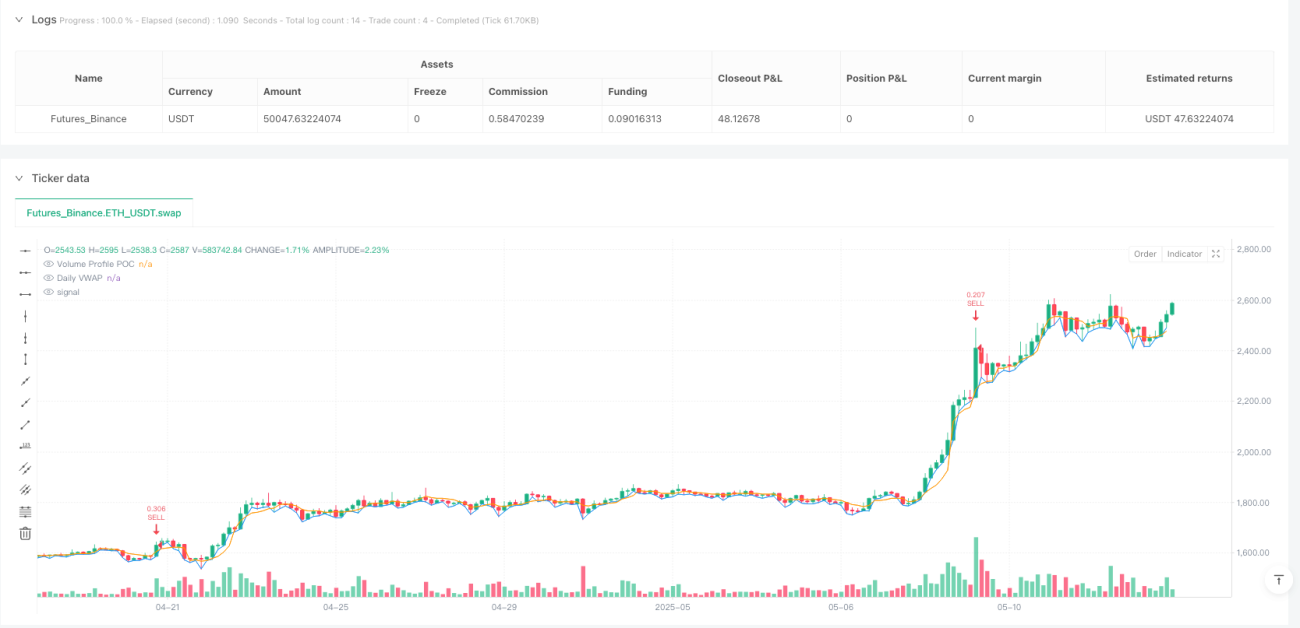

La stratégie de capture de liquidité combinant un VWAP ancré dynamiquement et une répartition des volumes est une méthode de trading quantitatif basée sur l'écart des prix par rapport à la zone de valeur et les anomalies de volume. Cette stratégie utilise principalement le Volume-Weighted Average Price (VWAP) ancré recalculé en intraday et le Point of Control (POC) de la répartition des volumes comme points de référence clés, combinés au Relative Strength Index (RSI) et à la détection d'anomalies de volume. Elle capture les opportunités de trading lorsque le prix s'écarte de la zone de valeur avec un support de liquidité suffisant. La stratégie intègre un mécanisme complet de stop-loss et de take-profit, ajustant dynamiquement les paramètres de gestion des risques via l'Average True Range (ATR), dans le but de capturer efficacement les événements de liquidité du marché tout en contrôlant le risque.

Principe de la stratégie

Le principe central de cette stratégie consiste à identifier les écarts de prix par rapport aux points d'ancrage de valeur (VWAP et POC), puis à les confirmer à l'aide du volume et d'indicateurs de momentum, afin de capturer les opportunités de liquidité sur le marché. La mise en œuvre détaillée est la suivante :

-

Calcul du VWAP ancré dynamiquement : La stratégie réancre le calcul du VWAP au début de chaque session de trading, garantissant que le VWAP reflète la moyenne pondérée par les prix du jour. La valeur du VWAP est mise à jour dynamiquement via le volume cumulé (cumVol) et la somme cumulée des prix multipliés par le volume (cumPV).

-

Analyse de la répartition des volumes : En divisant la fourchette de prix en plusieurs niveaux (24 par défaut), on comptabilise le volume pour chaque intervalle de prix, puis on identifie le point médian de l'intervalle ayant le volume le plus élevé comme Point of Control (POC). Ce processus est réinitialisé chaque jour de trading afin que le POC reflète la répartition des volumes de la journée.

-

Logique de génération de signaux :

- Signal d'achat : lorsque le prix est inférieur au VWAP et au POC, que le volume dépasse 3 fois la moyenne mobile sur 20 jours (paramètre ajustable), et que le RSI est inférieur à 40.

- Signal de vente : lorsque le prix est supérieur au VWAP et au POC, que le volume dépasse 3 fois la moyenne mobile sur 20 jours, et que le RSI est supérieur à 60.

-

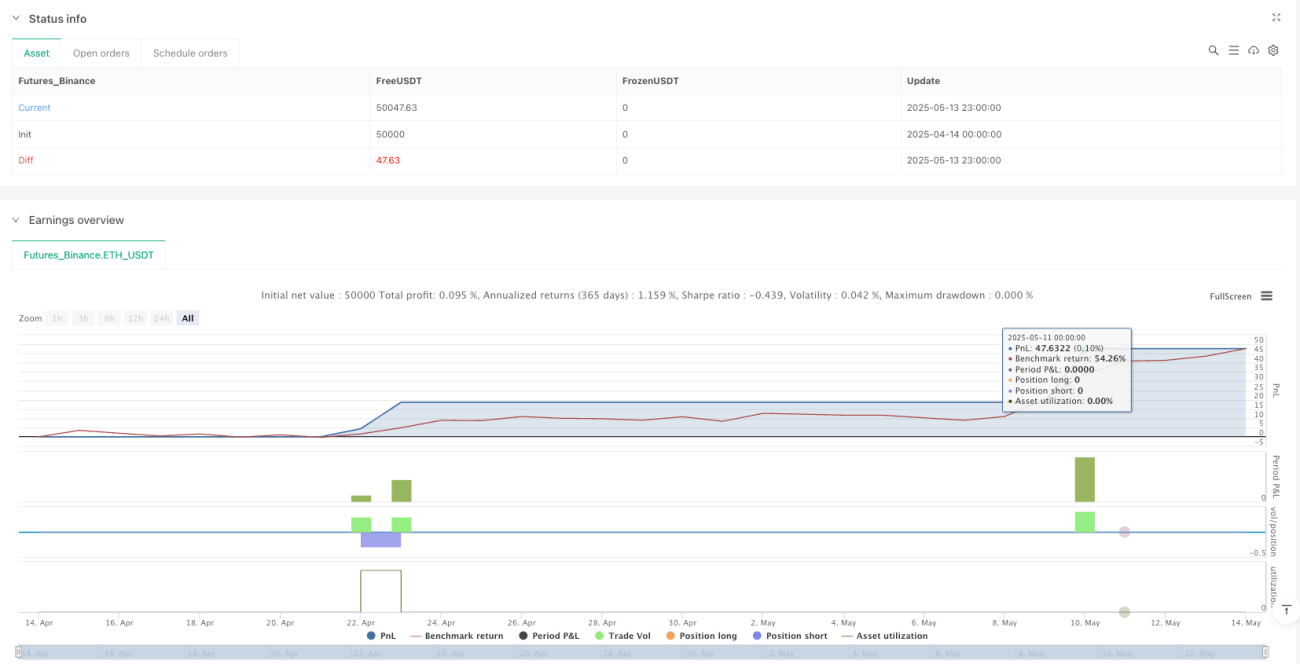

Gestion des risques : Les niveaux de stop-loss et de take-profit sont définis dynamiquement sur la base de l'ATR (Average True Range). Par défaut, la stratégie utilise 1,5 fois l'ATR comme distance de stop-loss et 2 fois l'ATR comme distance de take-profit, assurant un ratio risque/rendement de 1:1,33.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La stratégie filtre les signaux en combinant trois conditions : l'écart de prix par rapport à deux points d'ancrage de valeur clés (VWAP et POC), une anomalie de volume et une confirmation via le RSI, réduisant ainsi efficacement les faux signaux.

-

Adaptation dynamique au marché : Le VWAP et la répartition des volumes recalculés quotidiennement permettent à la stratégie de s'adapter à différents environnements de marché et de refléter les conditions de prix et de volume les plus récentes.

-

Cadre d'analyse basé sur la relation prix-volume : La stratégie intègre l'analyse du prix (VWAP), du volume (Volume Profile) et du momentum (RSI), construisant un cadre complet d'analyse de la relation prix-volume.

-

Gestion adaptative des risques : Les stop-loss et take-profit basés sur l'ATR s'ajustent automatiquement en fonction de la volatilité du marché, maintenant un contrôle des risques cohérent dans des environnements de volatilité différents.

-

Support de confirmation visuelle : La stratégie fournit des visualisations du VWAP, du POC et des marqueurs de signaux, permettant aux traders de comprendre intuitivement la logique de la stratégie et le processus de génération des signaux.

-

Avantage de capture de liquidité : En exigeant un volume supérieur à la moyenne comme condition de trading, la stratégie se concentre sur la capture des événements de liquidité du marché, améliorant l'efficacité d'exécution et le contrôle du slippage.

Risques de la stratégie

-

Dépendance excessive aux données quotidiennes : La stratégie réinitialise chaque jour le calcul du VWAP et de la répartition des volumes, ce qui peut entraîner un manque de continuité entre les jours et ignorer les structures de marché à plus long terme. Il conviendrait d'envisager l'ajout de VWAP multi-périodes ou de répartitions de volumes à plus long terme comme références complémentaires.

-

Sensibilité de la détection des anomalies de volume : La stratégie utilise un multiple de volume fixe (3 fois par défaut) pour détecter les anomalies. Différents marchés ou périodes peuvent nécessiter des réglages différents. Il est recommandé de mettre en œuvre un mécanisme de détection adaptatif des anomalies de volume.

-

Risque lié aux seuils fixes du RSI : Les seuils fixes de 40/60 pour le RSI peuvent ne pas convenir à tous les environnements de marché, en particulier dans les marchés en tendance où ils peuvent faire manquer des opportunités ou générer des signaux excessifs. On pourrait envisager d'ajuster dynamiquement les seuils du RSI ou de les combiner avec un mécanisme d'identification de tendance.

-

Risque de stop-loss trop serré : Dans des marchés très volatils, un stop-loss de 1,5 fois l'ATR peut être trop étroit, entraînant des sorties fréquentes. Il faudrait envisager d'ajuster dynamiquement le multiple de stop-loss en fonction de l'environnement de marché ou des caractéristiques de volatilité.

-

Absence de filtre de tendance : La stratégie n'intègre pas de mécanisme clair de filtrage de tendance, ce qui peut générer des signaux contraires dans des tendances fortes. Il est recommandé d'ajouter un composant d'identification de tendance pour éviter les trades à contre-tendance lorsque celle-ci est vigoureuse.

Pistes d'optimisation de la stratégie

-

Intégration de VWAP multi-périodes : Introduire des VWAP de plusieurs horizons temporels (par exemple horaire, 4 heures et quotidien) pour former une bande de VWAP, améliorant ainsi la capacité d'analyse multidimensionnelle de la stratégie. Cela permet d'identifier les écarts de prix sur différents cadres temporels et de renforcer la fiabilité des signaux.

-

Seuil de volume adaptatif : Remplacer le multiple de volume fixe par un seuil adaptatif basé sur la volatilité du volume, par exemple en utilisant le Z-score du volume ou un multiple de l'écart-type du volume, afin d'identifier plus précisément les véritables anomalies de volume.

-

Classification des états de marché : Ajouter un module de reconnaissance de l'état du marché, distinguant les marchés en tendance, en range et très volatils, et ajuster les paramètres de la stratégie ainsi que la logique de génération de signaux en fonction de chaque état.

-

Filtre temporel : Ajouter un filtre temporel pour éviter de trader pendant les périodes de forte volatilité à l'ouverture et à la fermeture du marché, ou pour se concentrer sur des créneaux horaires spécifiques à haute efficacité de trading.

-

Renforcement de la répartition des volumes : Optimiser l'analyse de la répartition des volumes en introduisant l'analyse des Time Price Opportunities (TPO) ou en considérant une répartition cumulée sur plusieurs jours, afin d'obtenir des informations de structure de marché plus stables.

-

Mécanisme de take-profit dynamique : Mettre en œuvre une stratégie de take-profit dynamique basée sur la volatilité du marché ou la structure des prix, par exemple en utilisant un trailing stop lors de fortes cassures pour maximiser le potentiel de profit.

-

Renforcement par apprentissage automatique : Introduire des algorithmes de machine learning pour optimiser la sélection des paramètres et la génération de signaux, par exemple en utilisant des arbres de décision ou des forêts aléatoires pour optimiser les combinaisons de multiples paramètres, améliorant ainsi l'adaptabilité de la stratégie.

Conclusion

La stratégie de capture de liquidité combinant un VWAP ancré dynamiquement et une répartition des volumes est un système de trading quantitatif basé sur l'écart de prix par rapport à la zone de valeur, couplé à une confirmation par le volume. En intégrant le VWAP, le POC de la répartition des volumes, le RSI et la détection d'anomalies de volume, cette stratégie identifie efficacement les opportunités de trading où le prix s'écarte de la zone de valeur avec un fort support de volume. Ses principaux atouts résident dans le mécanisme de confirmation multiple et la gestion adaptative des risques, mais elle présente également des risques tels qu'une dépendance excessive aux données quotidiennes et l'absence de filtre de tendance. Les futures orientations d'optimisation se concentrent principalement sur l'intégration d'analyses multi-périodes, l'ajustement adaptatif des paramètres, la classification des états de marché et un mécanisme de take-profit dynamique. Grâce à ces améliorations, la stratégie pourrait renforcer sa capacité à capturer les événements de liquidité du marché et à améliorer son rendement ajusté au risque, tout en conservant son cadre d'analyse prix-volume.

/*backtest

start: 2025-04-14 00:00:00

end: 2025-05-14 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Liquidity Sniper + VWAP Profile", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1, max_bars_back=500)

// === Inputs ===- 1