Stratégie de trading de tendance avec confirmation multiple du ratio du nombre d'or

Aperçu de la stratégie

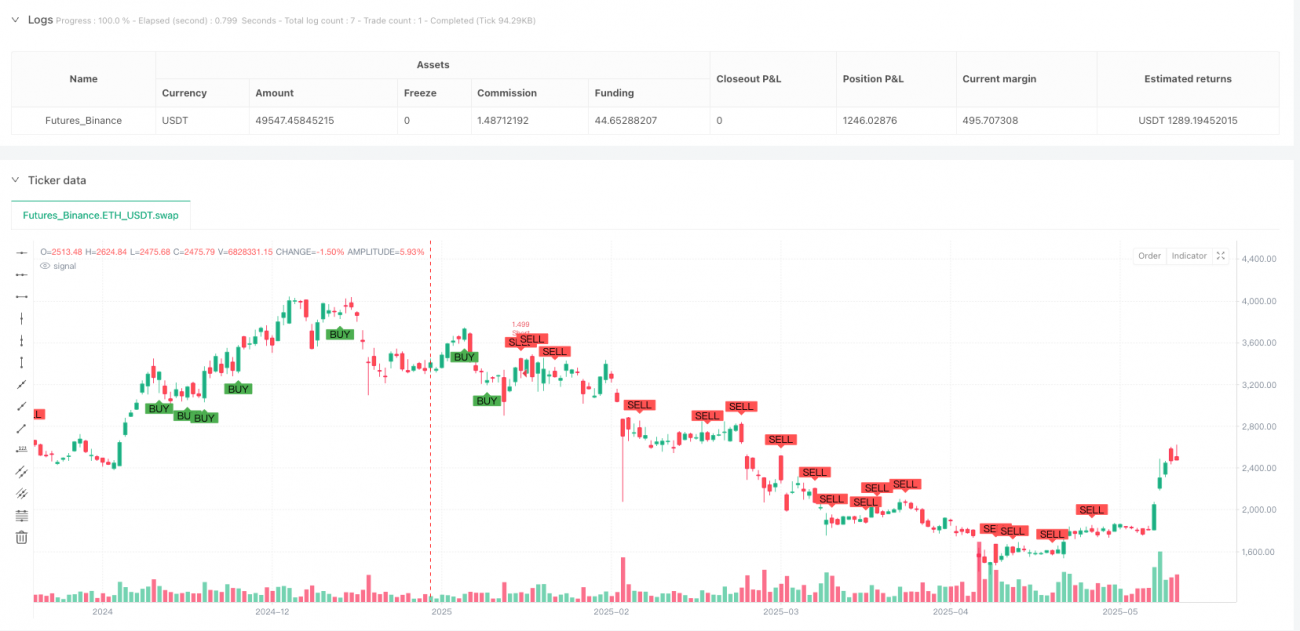

La stratégie de trading de tendance avec confirmation multiple basée sur le ratio d'or est un système de trading complet combinant plusieurs outils d'analyse technique, visant à identifier des opportunités de trading à haute probabilité grâce à des signaux de confirmation multiples. Cette stratégie intègre intelligemment des indicateurs techniques variés tels que les moyennes mobiles, la structure du marché, les gaps, les blocs d'ordres, les figures de chandeliers et les extensions de Fibonacci, formant ainsi un cadre décisionnel de trading complet. Le cœur de la stratégie consiste à rechercher des points de synergie entre la direction de la tendance et les multiples confirmations techniques, en utilisant le ratio d'or 1,618 pour fixer des objectifs de profit précis, tout en contrôlant le risque via les niveaux clés de support et résistance de la structure du marché.

Principe de la stratégie

Le principe de fonctionnement de cette stratégie repose sur un cadre d'analyse de marché multi-niveaux :

-

Identification de la tendance : Tout d'abord, la tendance générale du marché est déterminée par le croisement des moyennes mobiles exponentielles (EMA) sur 21 et 55 périodes. Lorsque l'EMA rapide est au-dessus de l'EMA lente, la tendance est identifiée comme haussière ; à l'inverse, elle est baissière.

-

Analyse de la structure du marché : Les points hauts pivots (Pivot High) et points bas pivots (Pivot Low) sur 5 périodes sont utilisés pour identifier les swings hauts et les swings bas du marché. Ces points clés servent de niveaux de stop-loss dans la stratégie.

-

Identification des Fair Value Gaps (FVG) : Détection des gaps entre la bougie actuelle et les deux bougies précédentes. Ces gaps de prix représentent généralement une forte pression d'achat ou de vente. Un gap haussier apparaît lorsque le plus haut actuel est inférieur au plus bas des deux bougies précédentes ; un gap baissier est l'inverse.

-

Confirmation par les blocs d'ordres (OB) : Analyse de la relation entre les prix d'ouverture et de clôture de deux bougies consécutives pour identifier les zones potentielles de concentration d'ordres. Un bloc d'ordres haussier est défini lorsque la bougie précédente est baissière et la bougie actuelle est haussière ; un bloc d'ordres baissier est l'inverse.

-

Validation par la figure englobante : Utilisation de la figure classique d'englobement comme confirmation finale du signal d'entrée. Une figure englobante haussière exige que la bougie actuelle soit haussière et qu'elle « englobe » complètement la bougie baissière précédente ; une figure englobante baissière est l'inverse.

-

Définition des objectifs de Fibonacci : Utilisation du ratio d'or 1,618 pour calculer des objectifs de profit précis. La formule pour un objectif long est : prix d'entrée + (prix d'entrée - point bas du swing) × 1,618 ; pour un objectif short : prix d'entrée - (point haut du swing - prix d'entrée) × 1,618.

Ce n'est que lorsque toutes ces conditions sont simultanément remplies que la stratégie déclenche un signal de trading, augmentant ainsi considérablement la fiabilité et le taux de réussite des transactions.

Avantages de la stratégie

Une analyse approfondie du code de cette stratégie permet de résumer les avantages suivants :

-

Mécanisme de confirmation multiple : En combinant plusieurs indicateurs techniques tels que la tendance, la structure du marché, les gaps, les blocs d'ordres et les figures englobantes, la stratégie filtre efficacement les signaux de faible qualité et n'entre en position que dans des configurations à haute probabilité.

-

Objectifs de profit précis : Grâce au ratio d'or 1,618, la stratégie fixe des objectifs de profit ayant une base mathématique. Ce ratio est largement reconnu dans les marchés financiers pour son harmonie naturelle.

-

Gestion des risques claire : La stratégie utilise les points hauts et bas des swings de la structure du marché comme niveaux de stop-loss. Ces niveaux représentent généralement des supports/résistances importants ; si le prix les dépasse, la raison du trading n'est plus valable.

-

Suivi de la tendance : La stratégie ne trade que dans la direction de la tendance confirmée, évitant ainsi le risque élevé des trades à contre-tendance. Le croisement des moyennes mobiles fournit un critère objectif pour déterminer la direction de la tendance.

-

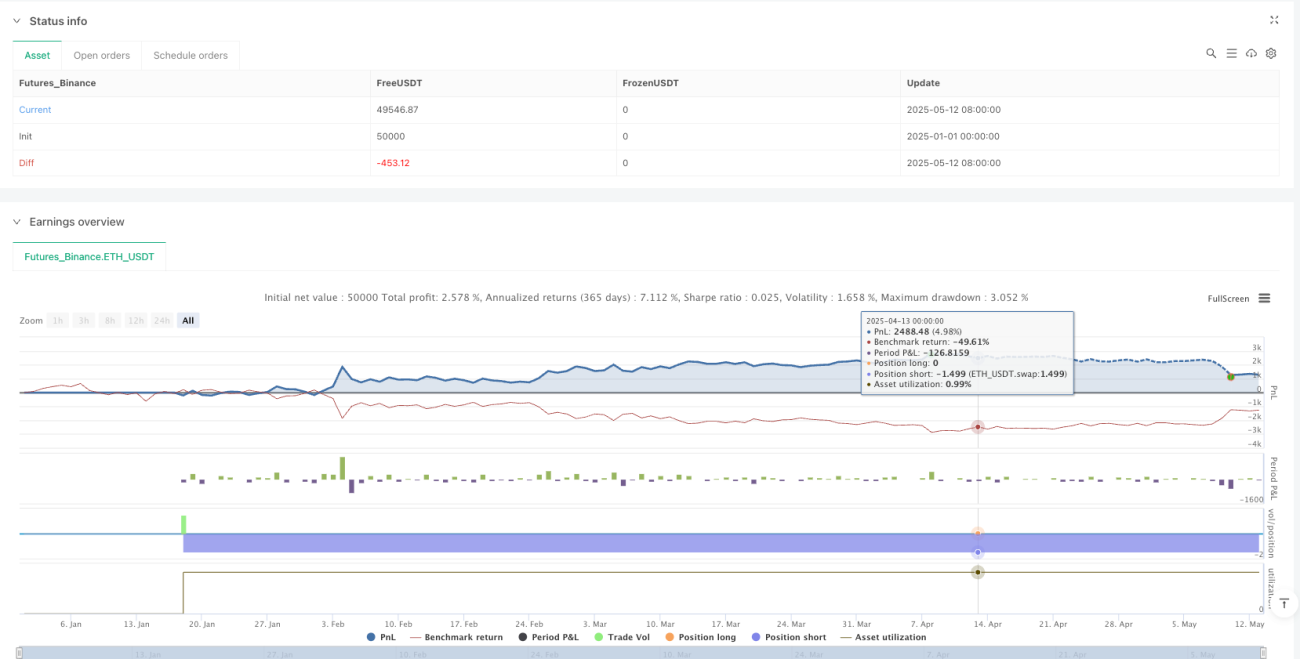

Gestion intégrée du capital : Par défaut, la stratégie utilise 10 % des fonds propres nets du compte pour chaque transaction. Cette méthode d'allocation en pourcentage ajuste automatiquement la taille des positions en fonction de l'évolution du compte, permettant une croissance composée.

-

Signaux de trading visuels : En affichant les étiquettes « BUY » et « SELL » sur le graphique, le trader peut identifier visuellement les signaux d'entrée, réduisant ainsi la part de subjectivité.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie comporte les risques suivants :

-

Rareté des opportunités de trading due aux multiples conditions : Comme la stratégie exige que plusieurs conditions soient réunies pour déclencher un signal, les opportunités de trading peuvent être relativement rares, en particulier dans certains environnements de marché.

-

Risque potentiel lié à un stop-loss fixe : L'utilisation des points hauts/bas des swings comme stop-loss peut, dans certains cas, placer le stop-loss trop loin, augmentant ainsi le montant du risque par transaction.

-

Réaction tardive aux retournements de tendance : La dépendance au croisement des EMA pour déterminer la tendance peut entraîner un retard au début d'un retournement de tendance, faisant manquer les meilleurs points d'entrée.

-

Absence de mécanisme d'ajustement à la volatilité : La stratégie actuelle n'ajuste pas les stop-loss et les objectifs de profit en fonction de la volatilité du marché, ce qui peut conduire à un rapport risque/récompense incohérent dans des environnements de volatilité différents.

-

Risque potentiel de suroptimisation : La stratégie utilise plusieurs paramètres et conditions, ce qui expose au risque de suroptimisation, pouvant entraîner des performances futures inférieures aux résultats des backtests.

Face à ces risques, les traders peuvent envisager les solutions suivantes :

- Valider les performances de la stratégie sur plusieurs périodes de temps pour garantir sa robustesse dans différents environnements de marché.

- Introduire un mécanisme de gestion des risques adaptatif, en ajustant dynamiquement les niveaux de stop-loss en fonction d'indicateurs de volatilité comme l'ATR.

- Envisager d'ajouter un filtre de force de tendance, en ne tradant que dans des environnements de forte tendance.

- Optimiser les paramètres pour différents marchés et périodes de temps afin de trouver la meilleure combinaison de paramètres.

Directions d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Introduire une gestion dynamique des risques basée sur l'ATR : Bien qu'une variable ATR (atr_len = 14) soit définie dans le code, elle n'est pas réellement utilisée. L'ATR peut être utilisé pour ajuster dynamiquement le niveau de stop-loss, par exemple : sl_long = entry_long - atr_value * 1,5. Cela permet d'ajuster le risque en fonction de la volatilité du marché : augmenter la distance du stop-loss dans les marchés très volatils, et la réduire dans les marchés peu volatils.

-

Paramétrer le ratio risque/récompense : La variable risk_reward = 2,0 est définie dans le code mais n'est pas utilisée. Cette variable peut être exploitée pour fixer un ratio risque/récompense, par exemple tp_long = entry_long + (entry_long - sl_long) * risk_reward, permettant au trader d'ajuster selon sa tolérance au risque.

-

Ajouter un filtre de force de tendance : Un indicateur comme l'ADX peut être introduit pour ne trader que dans des environnements de forte tendance, par exemple en exigeant que l'ADX soit supérieur à 25 avant d'envisager un signal.

-

Ajouter un mécanisme de prise de profits partielle : Envisager de prendre des bénéfices sur une partie de la position lorsque certains objectifs sont atteints, par exemple en fermant 33 % de la position aux objectifs 0,618 et 1,0, et le reste à l'objectif 1,618. Cela permet d'équilibrer le risque et la récompense.

-

Ajouter un filtre temporel : Ajouter un filtre sur les horaires de marché pour éviter les périodes de faible ou forte volatilité, par exemple ne pas trader pendant les sessions asiatiques à faible volatilité, ou éviter les périodes de publication de nouvelles importantes.

-

Intégrer la confirmation par le volume : Envisager d'ajouter une analyse de volume, en exigeant que le signal apparaisse sur une bougie avec un volume accru, ce qui augmenterait la fiabilité du signal.

-

Optimiser l'adaptativité des paramètres : Utiliser des paramètres adaptatifs, par exemple en ajustant dynamiquement les périodes des EMA et les ratios de Fibonacci en fonction des conditions du marché, afin de rendre la stratégie plus adaptable à différents environnements.

Ces directions d'optimisation visent à renforcer la robustesse, l'adaptabilité et la capacité de gestion des risques de la stratégie, afin qu'elle maintienne des performances stables dans divers environnements de marché.

Conclusion

La stratégie de trading de tendance avec confirmation multiple basée sur le ratio d'or est un système de trading complet, bien structuré et logique, qui permet de filtrer des signaux de trading de haute qualité en combinant plusieurs outils d'analyse technique. Son principal atout réside dans le mécanisme de confirmation multiple et la définition précise d'objectifs basés sur le ratio d'or, équilibrant efficacement la fréquence des trades et le taux de réussite.

En suivant la direction de la tendance et en combinant la structure du marché, les gaps, les blocs d'ordres et les figures de chandeliers, la stratégie identifie des opportunités de trading à haute probabilité. Parallèlement, l'utilisation de niveaux naturels de la structure du marché comme points de contrôle des risques respecte les principes fondamentaux de l'analyse technique.

Bien qu'il existe des aspects pouvant être optimisés, tels que l'ajustement à la volatilité, le renforcement de la gestion des risques et l'adaptativité des paramètres, cette stratégie constitue déjà un cadre décisionnel de trading complet. Grâce aux directions d'optimisation proposées dans cet article, les traders peuvent encore améliorer l'adaptabilité et la robustesse de la stratégie, lui permettant de maintenir des performances cohérentes dans différents environnements de marché.

Pour les traders recherchant une méthode de trading systématique et basée sur des règles claires, cette stratégie offre une base solide, pouvant être personnalisée et optimisée en fonction du style de trading individuel et de la tolérance au risque.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-05-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("1.618 Strategy Full System", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === SETTINGS ===- 1