Stratégie de trading de croisement de tendance adaptative à la volatilité dynamique

Aperçu

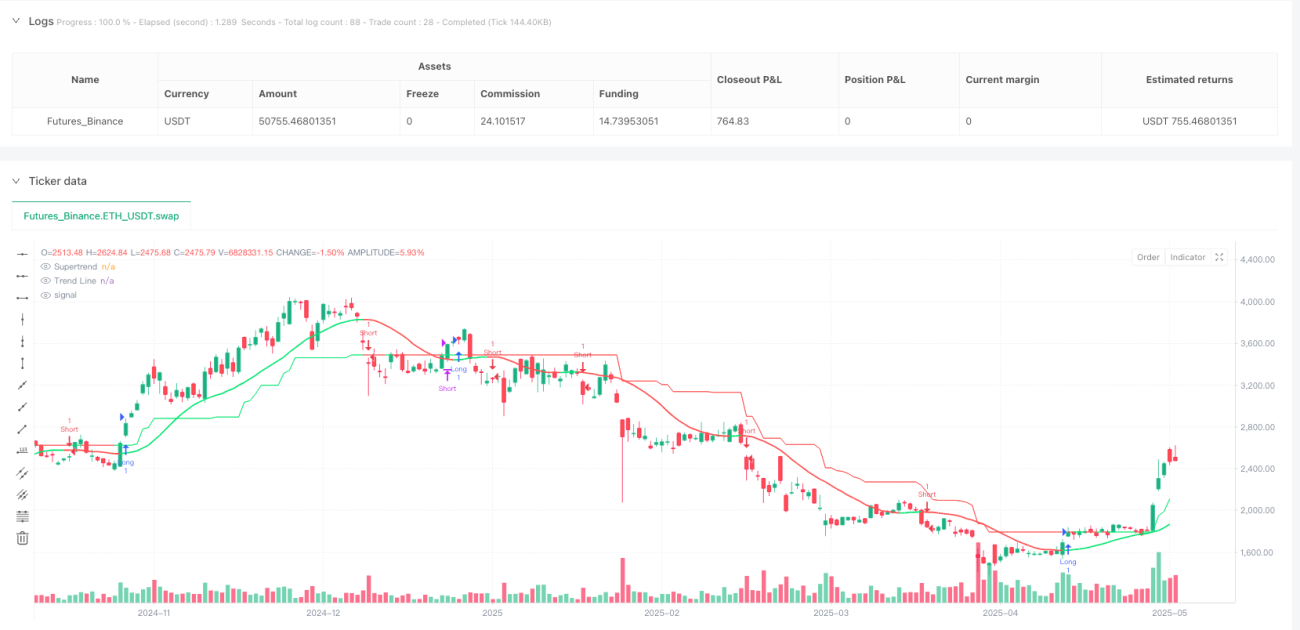

La stratégie de trading par croisement de tendances adaptative à la volatilité dynamique est une stratégie de trading quantitatif qui combine un filtre de tendance basé sur une moyenne mobile exponentielle lissée (EMA) et un système de confirmation Supertrend. Cette stratégie vise à fournir des signaux d'achat/vente à haute probabilité, tout en calculant et en affichant automatiquement des niveaux de stop-loss et de take-profit basés sur l'Average True Range (ATR), rendant le plan de trading simple, intuitif et fondé sur des règles. La stratégie présente visuellement de manière claire les signaux d'entrée, les niveaux de stop-loss/take-profit et les conditions de sortie, offrant aux traders un système de trading complet.

Principe de la stratégie

Le principe central de cette stratégie repose sur la synergie de deux indicateurs techniques principaux : la ligne de tendance EMA lissée et l'indicateur Supertrend. Son fonctionnement détaillé est le suivant :

-

Système d'identification de tendance : La stratégie utilise une fonction EMA lissée (smoothedEma) qui combine l'EMA et la SMA pour réduire le bruit des fluctuations de prix. La ligne de tendance détermine une tendance haussière (trendUp) ou baissière (trendDn) en comparant la valeur actuelle de la ligne de tendance avec celle de la période précédente.

-

Confirmation Supertrend : La stratégie utilise l'indicateur Supertrend comme outil de confirmation secondaire. Le Supertrend calcule des bandes de volatilité basées sur l'ATR et détermine la direction de la tendance en fonction de la relation entre le prix et ces bandes.

-

Logique de génération de signaux :

- Le signal d'achat (buySignal) est déclenché lorsque trois conditions sont simultanément remplies : la ligne de tendance est haussière (trendUp), un changement de tendance se produit (trendChange) et le Supertrend indique une tendance haussière (trend_is_up).

- Le signal de vente (sellSignal) est déclenché lorsque la ligne de tendance est baissière (trendDn), qu'un changement de tendance se produit et que le Supertrend n'indique pas de tendance haussière.

-

Gestion dynamique du risque : La stratégie utilise l'ATR multiplié par un multiplicateur (atr_mult) pour calculer automatiquement les niveaux de stop-loss (SL) et de take-profit (TP) :

- Pour les positions longues : le stop-loss est placé à une distance en dessous du prix d'entrée égale à ATR multiplié par le multiplicateur, et le take-profit est placé à la même distance au-dessus.

- Pour les positions short : le stop-loss est placé à une distance au-dessus du prix d'entrée égale à ATR multiplié par le multiplicateur, et le take-profit est placé à la même distance en dessous.

-

Sortie par retournement de tendance : En plus du stop-loss/take-profit, la stratégie inclut des conditions de sortie supplémentaires basées sur le croisement de la ligne de tendance :

- Lorsque le prix passe en dessous de la ligne de tendance et que la tendance devient baissière, la position longue est fermée.

- Lorsque le prix dépasse la ligne de tendance et que le Supertrend indique une tendance haussière, la position short est fermée.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages significatifs :

-

Système de double confirmation : En combinant la tendance EMA lissée et l'indicateur Supertrend, la stratégie offre des signaux plus fiables et réduit le risque de faux cassages. Cette méthode de double filtrage aide à éviter de trader dans des conditions de marché incertaines.

-

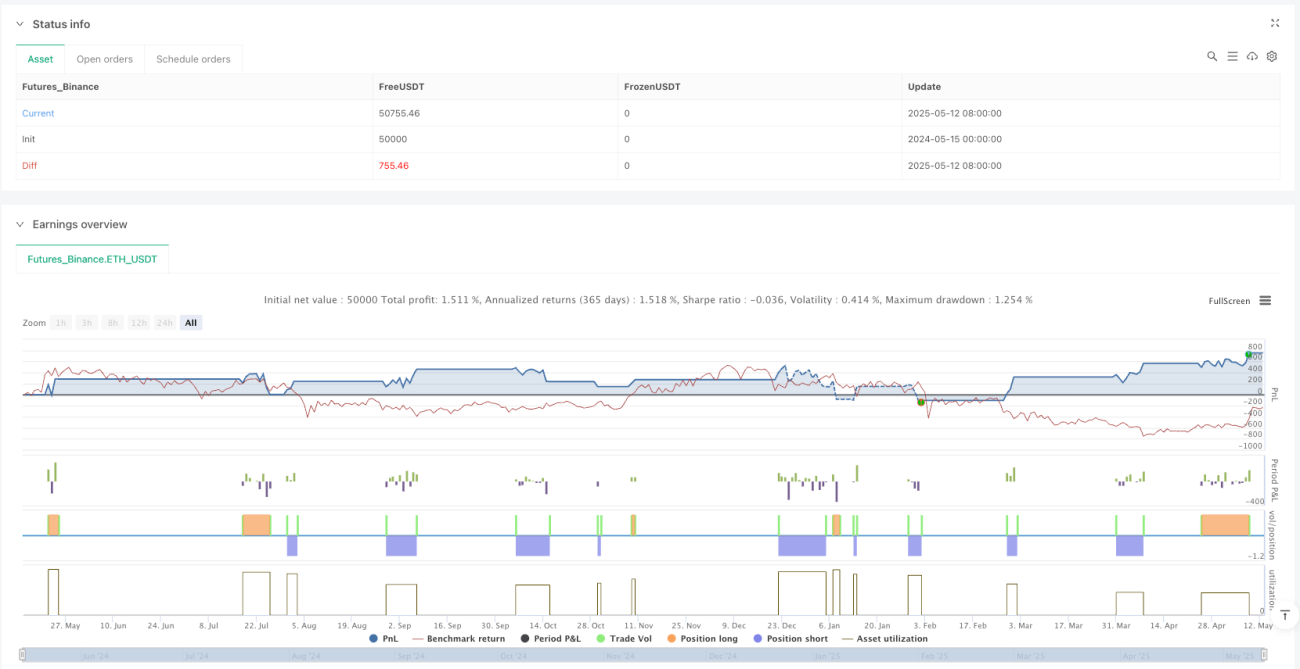

Gestion dynamique du risque : Les stop-loss et take-profit basés sur l'ATR s'adaptent automatiquement à la volatilité du marché, ce qui signifie que les stops seront plus larges dans les marchés très volatils et plus serrés dans les marchés calmes. Cette adaptabilité rend la stratégie adaptée à différents environnements de marché.

-

Clarté visuelle : La stratégie affiche les niveaux de stop-loss et de take-profit sous forme de lignes pointillées sur le graphique, permettant au trader de voir d'un seul coup d'œil le risque et le rendement potentiels. Le codage couleur de la ligne de tendance et de l'indicateur Supertrend (vert pour haussier, rouge pour baissier) fournit une indication intuitive de la direction du marché.

-

Cadre de trading discipliné : Grâce à des règles d'entrée et de sortie prédéfinies, la stratégie favorise un trading discipliné et réduit l'impact des décisions émotionnelles.

-

Compatibilité multi-timeframes : La structure du code permet à la stratégie d'être utilisée sur différents horizons temporels, de 5 minutes à quotidien, la rendant adaptée aussi bien aux traders intraday qu'aux traders de swing.

-

Protection contre les retournements de tendance : En plus des mécanismes standards de stop-loss/take-profit, la stratégie inclut des conditions de sortie supplémentaires basées sur les retournements de tendance, offrant une couche de protection supplémentaire contre les changements soudains du marché.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente certains risques potentiels :

-

Problème de retard : L'EMA lissée et le Supertrend sont des indicateurs retardés, ce qui peut entraîner des entrées ou sorties tardives dans des marchés en évolution rapide. Ce retard peut générer des points d'entrée sous-optimaux ou faire manquer les meilleures opportunités de sortie lors des retournements de tendance.

-

Performance en marchés latéraux : Dans des conditions de marché en range ou sans tendance claire, la stratégie peut générer de nombreux faux signaux, entraînant des transactions fréquentes et des pertes potentielles. Sa nature de suivi de tendance la rend plus adaptée aux marchés à tendance marquée.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix des paramètres d'entrée (tels que la longueur de la tendance, le multiplicateur ATR et le facteur Supertrend). Un réglage inapproprié des paramètres peut conduire à un surajustement ou à des performances médiocres en trading réel.

-

Absence de filtre d'environnement de marché : La stratégie ne dispose pas de mécanisme explicite pour identifier et éviter les environnements de marché défavorables, tels que les périodes de volatilité extrême ou de faible liquidité, ce qui peut accroître le risque.

-

Limitation du multiplicateur fixe : Bien que l'ATR permette un ajustement à la volatilité, l'utilisation d'un multiplicateur ATR fixe peut ne pas être adaptée à toutes les conditions de marché. Dans certains cas, le ratio risque/rendement peut ne pas être suffisamment favorable.

Solutions :

- Optimiser les paramètres de la stratégie en backtestant différentes combinaisons pour trouver des réglages robustes dans diverses conditions de marché.

- Envisager d'ajouter des filtres d'environnement de marché, tels qu'un seuil de volatilité ou un indicateur de force de tendance, pour éviter de trader dans des conditions défavorables.

- Mettre en œuvre un multiplicateur ATR dynamique qui s'ajuste automatiquement en fonction des conditions du marché.

- Utiliser des tailles de position réduites en trading réel, surtout lorsque les conditions de marché sont incertaines.

Pistes d'optimisation

Sur la base d'une analyse approfondie du code, voici plusieurs pistes d'optimisation potentielles pour cette stratégie :

-

Ajout d'un filtre de force de tendance : Intégrer l'ADX (Average Directional Index) ou un indicateur similaire de force de tendance pour identifier les tendances fortes et filtrer les signaux dans les environnements de tendance faible. Cela permettra de réduire les faux signaux dans les marchés latéraux, car la stratégie ne générera des signaux que lorsque la tendance est suffisamment forte.

-

Mise en œuvre d'un multiplicateur ATR dynamique : Développer un système qui ajuste automatiquement le multiplicateur ATR en fonction de la volatilité actuelle du marché. Utiliser un multiplicateur plus large dans les marchés très volatils et un multiplicateur plus faible dans les environnements calmes, afin de mieux équilibrer le risque et le rendement.

-

Intégration de la confirmation de volume : Ajouter un composant d'analyse de volume pour s'assurer que les changements de tendance sont accompagnés d'un volume suffisant. Cela peut être réalisé en exigeant que le volume soit supérieur à la moyenne lors du changement de tendance, renforçant ainsi la fiabilité des signaux.

-

Mise en place d'un filtre temporel : Ajouter un mécanisme de filtrage basé sur le temps pour éviter de trader pendant les périodes connues de forte volatilité ou de faible liquidité (comme juste avant ou après l'ouverture du marché). Cela réduira les transactions indésirables dues au bruit du marché.

-

Optimisation de la détection des changements de tendance : La détection actuelle des changements de tendance est relativement simple (trendUp != trendUp[1]). Envisager de mettre en œuvre une confirmation plus sophistiquée, exigeant que l'angle ou la pente de la ligne de tendance atteigne un certain seuil, afin d'éviter que des changements de tendance mineurs ou temporaires ne déclenchent une transaction.

-

Ajout d'un mécanisme de protection des bénéfices : Mettre en œuvre un stop suiveur qui ajuste automatiquement le niveau de stop-loss lorsque le prix évolue dans la direction favorable, afin de protéger les bénéfices déjà réalisés. Cela peut être réalisé via un stop suiveur basé sur l'ATR ou sur la ligne de tendance.

-

Intégration d'une analyse multi-timeframes : Étendre la stratégie pour prendre en compte la direction de la tendance sur un horizon temporel supérieur, et ne trader que lorsque le signal sur le timeframe inférieur est en accord avec la tendance du timeframe supérieur. Cette approche améliore généralement le taux de réussite et réduit les trades contre-tendance.

-

Cadre de backtest optimisé : Développer un cadre de backtest complet pour évaluer la performance de la stratégie dans différentes conditions de marché et avec différents réglages de paramètres. Utiliser des techniques telles que les simulations de Monte Carlo et l'optimisation par pas pour identifier des ensembles de paramètres robustes.

Résumé

La stratégie de trading par croisement de tendances adaptative à la volatilité dynamique est un système de trading quantitatif soigneusement conçu, combinant un filtre de tendance EMA lissé et une confirmation Supertrend, fournissant des signaux de trading à haute probabilité et une gestion intégrée des risques. Ses principaux atouts résident dans le système de double confirmation, la gestion dynamique des risques basée sur l'ATR et le retour visuel clair, ce qui en fait un outil efficace pour les traders recherchant une approche basée sur des règles.

Cependant, la stratégie présente également certaines limites, notamment le retard inhérent aux indicateurs retardés, les difficultés potentielles dans les marchés latéraux et la sensibilité au choix des paramètres. En mettant en œuvre les optimisations suggérées, telles que l'ajout d'un filtre de force de tendance, d'un multiplicateur ATR dynamique, d'une confirmation par le volume et d'une analyse multi-timeframes, la robustesse et la performance de la stratégie peuvent être considérablement améliorées.

En fin de compte, le succès de cette stratégie dépend de la compréhension approfondie de ses principes fondamentaux par le trader, du calibrage approprié des paramètres et de l'exécution disciplinée dans des conditions de marché réelles. En traitant les risques identifiés et en mettant en œuvre les optimisations proposées, cette stratégie peut devenir un outil de trading puissant dans divers environnements de marché.

- 1