Stratégie de trading de tendance dynamique multi-indicateurs : Système d'analyse complet SuperTrend, ADX et Delta de liquidité

Aperçu

Cette stratégie est un système de trading d'analyse technique complet qui intègre plusieurs indicateurs pour identifier des opportunités de swing trading à haute probabilité. Le système repose principalement sur l'indicateur SuperTrend comme filtre de direction de tendance, combiné avec l'ADX (Indice Directionnel Moyen) pour confirmer la force de la tendance, et utilise l'analyse du Delta de Liquidité (Liquidity Delta) pour évaluer les déséquilibres de pression acheteuse/vendeuse. Cela permet de générer précisément des signaux d'entrée et de sortie dans divers environnements de marché. La stratégie adopte une approche de gestion des risques conservatrice, avec des stop-loss (par défaut 2 %) et des take-profit (par défaut 4 %) à ratio fixe, assurant un bon rapport risque/rendement. Conçue pour le swing trading sur des graphiques journaliers de cryptomonnaies, devises ou indices boursiers, elle convient particulièrement aux actifs présentant un comportement de tendance clair et une volatilité suffisante.

Principe de la stratégie

La stratégie génère des signaux de trading grâce à la synergie des quatre indicateurs principaux suivants :

-

Indicateur SuperTrend : Agit comme filtre principal de direction de tendance, avec des paramètres optimisés (facteur : 3.0, période ATR : 10) pour équilibrer réactivité et fiabilité. Lorsque le prix est au-dessus de la ligne SuperTrend, cela indique une tendance haussière ; en dessous, une tendance baissière.

-

Indicateur ADX : Confirme la force de la tendance actuelle, filtrant les marchés latéraux ou chaotiques. La stratégie utilise une implémentation personnalisée qui calcule la plage réelle, les mouvements directionnels positifs et négatifs, pour finalement générer la valeur ADX. Lorsque l'ADX dépasse un seuil défini (par défaut 25), cela indique une tendance forte, et le système est plus enclin à produire des signaux.

-

Indicateur Delta de Liquidité : Analyse les déséquilibres de pression acheteuse/vendeuse en volume, calculant les volumes d'achat et de vente, puis après une série de normalisations et de lissages, obtient la valeur Delta finale. Lorsque le Delta dépasse un seuil positif, un signal long est généré ; en dessous d'un seuil négatif, un signal court, validant ainsi la direction de la tendance et les retournements potentiels.

-

Indicateur PSAR (optionnel) : Peut servir de confirmation supplémentaire pour les changements de tendance, désactivé par défaut pour réduire le filtrage des signaux. Lorsque le prix est au-dessus du point PSAR, cela est considéré comme une tendance haussière ; en dessous, une tendance baissière.

La logique de trading combine tous les indicateurs activés pour générer un signal composite. Ce n'est que lorsque tous les indicateurs pointent dans la même direction qu'un signal d'achat ou de vente final est produit. Par exemple, un signal d'achat n'est généré que si les conditions PSAR, SuperTrend, ADX et Delta de Liquidité sont toutes favorables à une position longue. De plus, la stratégie permet à l'utilisateur de choisir la direction de trading (uniquement long, uniquement court, ou les deux), pour s'adapter à différents environnements de marché ou contraintes de compte.

Avantages de la stratégie

Cette stratégie présente plusieurs avantages notables :

-

Système de confirmation multidimensionnel : En intégrant différents types d'indicateurs techniques, elle confirme les trades sous les angles de la tendance, de la force et du volume, réduisant significativement les faux signaux et améliorant la précision.

-

Grande adaptabilité : La stratégie permet à l'utilisateur de choisir librement la direction de trading et d'activer/désactiver des indicateurs spécifiques, la rendant adaptable à diverses conditions de marché et à différents instruments.

-

Contrôle strict des risques : Des mécanismes de stop-loss et take-profit à ratio fixe intégrés assurent que chaque trade a des limites de risque et des objectifs de profit prédéfinis, protégeant efficacement le capital.

-

Prise en compte des coûts de trading réels : Le modèle intègre le calcul des commissions (0,035 %) et du slippage (2 points), rendant les résultats de backtest plus proches des conditions de trading réelles.

-

Signaux de trading visuels : Des flèches d'achat/vente claires et personnalisables en taille permettent une identification rapide sur le graphique.

-

Panneau d'information : Affiche dynamiquement les indicateurs actifs et les paramètres de risque, fournissant un retour instantané sur l'état de fonctionnement de la stratégie.

-

Gestion de position conservatrice : Par défaut, 5 % des fonds propres sont alloués à chaque trade, évitant les pertes dues à un surdimensionnement.

Risques de la stratégie

Malgré sa conception complète, la stratégie présente les risques potentiels suivants :

-

Sensibilité aux paramètres : La performance dépend fortement des réglages des indicateurs, notamment le facteur SuperTrend et le seuil ADX. Différents environnements de marché peuvent nécessiter des optimisations distinctes, sous peine de trading excessif ou de manquer des opportunités importantes.

-

Risque de retard : En raison de l'utilisation de plusieurs indicateurs de moyenne mobile, les signaux peuvent être légèrement retardés, entraînant des entrées ou sorties moins opportunes en cas de retournement rapide du marché.

-

Risque de corrélation : Plusieurs indicateurs techniques peuvent présenter une corrélation intrinsèque, ce qui signifie que des confirmations apparemment indépendantes peuvent provenir d'indicateurs basés sur des modèles mathématiques similaires, réduisant la valeur réelle de la confirmation multiple.

-

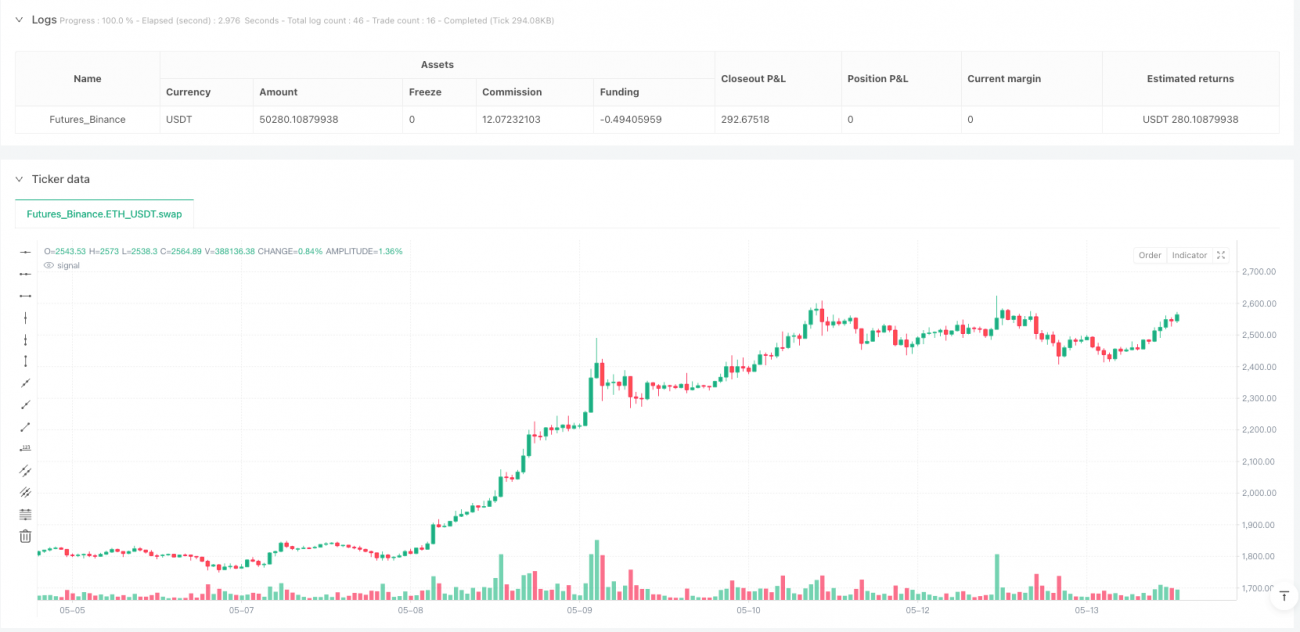

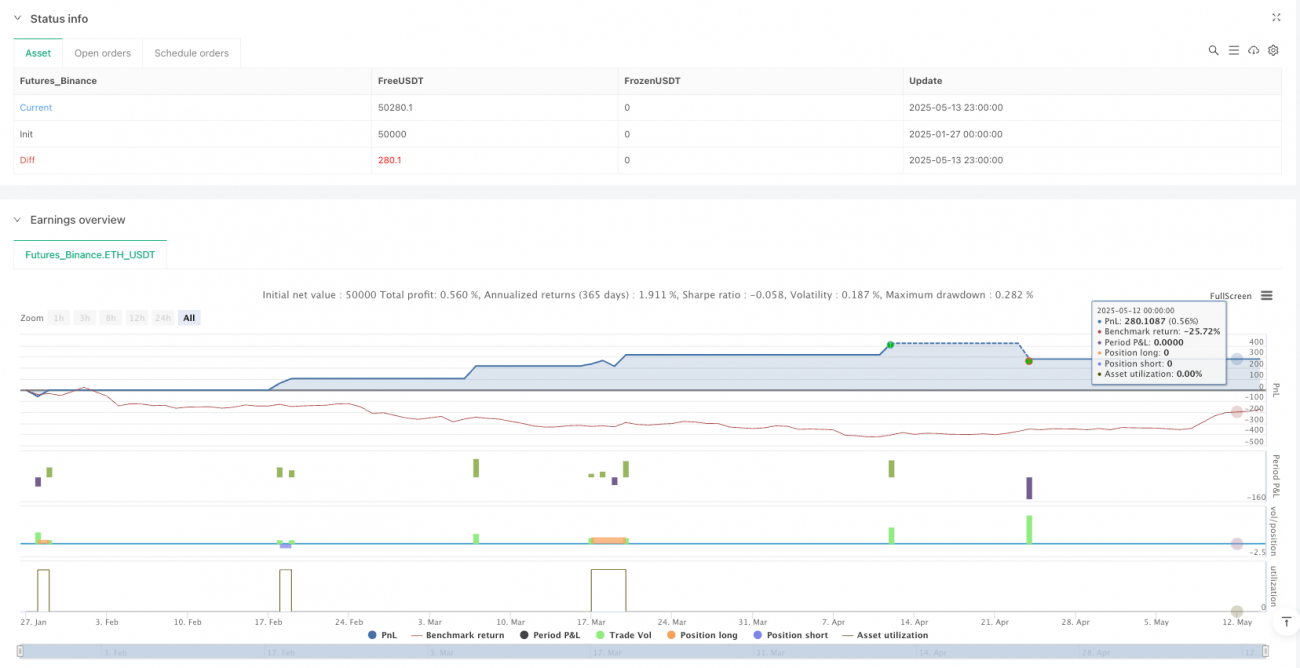

Risque de suroptimisation : De bonnes performances pendant la période de backtest 2021-2033 ne garantissent pas leur efficacité future, surtout si les paramètres ont été suroptimisés sur des données historiques.

Solutions :

- Réévaluer et ajuster régulièrement les paramètres des indicateurs pour garantir leur adéquation avec les conditions actuelles du marché.

- Envisager d'ajouter des indicateurs basés sur des principes différents, comme des indicateurs de sentiment ou fondamentaux, pour réduire la corrélation entre les indicateurs techniques.

- Mettre en œuvre des stop-loss dynamiques, comme un trailing stop, pour mieux s'adapter à la volatilité du marché.

- Tester la stratégie en conditions réelles avec de petits capitaux pour valider progressivement ses performances dans différents contextes.

Pistes d'optimisation de la stratégie

La stratégie peut être optimisée dans les domaines suivants :

-

Ajustement dynamique des paramètres : Implémenter un mécanisme d'ajustement automatique du facteur SuperTrend et du seuil ADX en fonction de la volatilité du marché, pour mieux s'adapter aux différents environnements. Par exemple, utiliser un facteur SuperTrend plus faible sur les marchés à faible volatilité et un facteur plus élevé sur les marchés à forte volatilité.

-

Filtre temporel : Ajouter un mécanisme de filtrage basé sur le temps pour éviter de trader pendant les périodes de faible liquidité ou de forte volatilité connues, comme les week-ends sur les marchés de cryptomonnaies ou les périodes de publication de données économiques importantes sur le forex.

-

Analyse multi-timeframes : Intégrer la confirmation de tendance d'une unité de temps supérieure, par exemple en n'entrant en trade que lorsque la direction de la tendance journalière est alignée avec celle du timeframe de trading actuel. Cela peut améliorer considérablement le taux de réussite.

-

Stop-loss intelligent : Remplacer le stop-loss fixe par un stop-loss dynamique basé sur l'ATR ou des niveaux de support/résistance, pour mieux refléter la volatilité réelle du marché et réduire les déclenchements intempestifs dus au bruit.

-

Ajout de filtres d'entrée : Envisager d'inclure des conditions comme le RSI suracheté/survendu ou les tests de bandes de Bollinger pour n'entrer qu'à des niveaux de prix plus favorables, améliorant la qualité des entrées.

-

Optimisation de la gestion de capital : Mettre en œuvre une gestion de position dynamique basée sur la performance actuelle de la stratégie et les conditions du marché, en augmentant progressivement la taille des positions lorsque la stratégie performe bien et en la réduisant en période d'incertitude accrue.

-

Amélioration par apprentissage automatique : Utiliser des techniques de machine learning pour optimiser la pondération des indicateurs, en ajustant automatiquement l'importance de chaque indicateur dans la formation du signal final en fonction de l'environnement de marché.

Résumé

La stratégie de trading de tendance dynamique multi-indicateurs construit un système de trading complet et flexible en intégrant plusieurs indicateurs techniques tels que SuperTrend, ADX et Delta de Liquidité, adapté au swing trading dans divers environnements de marché. Son principal atout réside dans son mécanisme de confirmation multidimensionnel et son cadre de gestion des risques strict, qui filtrent efficacement le bruit du marché et protègent le capital. Cependant, les utilisateurs doivent être conscients des risques potentiels comme la sensibilité aux paramètres et le retard des indicateurs, et réévaluer régulièrement les performances de la stratégie.

En mettant en œuvre les pistes d'optimisation suggérées, comme l'ajustement dynamique des paramètres, l'analyse multi-timeframes et le stop-loss intelligent, ce système a le potentiel d'améliorer encore sa rentabilité et sa stabilité. En fin de compte, cette stratégie offre un cadre solide aux traders quantitatifs, qui peut être personnalisé et étendu en fonction des préférences de risque individuelles et des perspectives de marché.

- 1