Aperçu

La stratégie de trading quantitative EMA-RSI avec tendance et momentum basée sur les configurations de bougies chandeliers est un système de trading complet combinant des indicateurs d'analyse technique et la reconnaissance de figures chandeliers. Cette stratégie s'exécute principalement sur le timeframe de 15 minutes. Elle utilise la moyenne mobile exponentielle (EMA) sur 200 périodes pour déterminer la direction de la tendance du marché, l'indice de force relative (RSI) pour confirmer le momentum des prix, et combine des figures chandeliers classiques telles que les motifs d'englobement et les mèches (doji/pin bar) pour identifier les points d'entrée en trading. La stratégie définit des objectifs de profit basés sur le ratio risque/récompense, réalisant ainsi une combinaison parfaite entre le suivi de tendance et l'analyse de l'action des prix.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur une approche combinant le suivi de tendance et l'analyse de l'action des prix. La logique spécifique est la suivante :

-

Identification de la tendance : Utilisation de l'EMA sur 200 périodes comme filtre de tendance principal. Lorsque le prix se situe au-dessus de l'EMA, le marché est considéré en tendance haussière ; lorsqu'il est en dessous, en tendance baissière.

-

Confirmation du momentum : Utilisation de l'indicateur RSI pour évaluer l'état du momentum des prix. La stratégie définit des seuils supérieur à 55 et inférieur à 45. Pour une condition haussière, le RSI doit être inférieur à 55, indiquant que le prix n'est pas encore suracheté ; pour une condition baissière, le RSI doit être supérieur à 45, indiquant que le prix n'est pas encore survendu.

-

Signaux d'entrée : Combinaison avec des figures chandeliers classiques comme points d'entrée précis :

- Entrée haussière : lorsque le prix est au-dessus de l'EMA 200, le RSI inférieur à 55, et qu'une figure d'englobement haussier ou une mèche haussière (pin bar haussier) apparaît.

- Entrée baissière : lorsque le prix est en dessous de l'EMA 200, le RSI supérieur à 45, et qu'une figure d'englobement baissier ou une mèche baissière (pin bar baissier) apparaît.

-

Gestion du risque : Combinaison d'un stop-loss fixe et d'un objectif de profit dynamique :

- Stop-loss : basé sur un nombre de points défini en entrée.

- Objectif de profit : calculé en fonction du ratio risque/récompense, par défaut 2 fois la distance du risque.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : Cette stratégie combine trois niveaux de confirmation – tendance, momentum et figures de prix – réduisant considérablement les faux signaux et améliorant le taux de réussite des transactions. Lorsque les trois conditions sont simultanément remplies, la fiabilité du signal d'entrée est considérablement renforcée.

-

Grande adaptabilité : La stratégie s'applique à divers instruments de trading, y compris le forex, les cryptomonnaies et les actions, et est optimisée pour le graphique en 15 minutes, offrant un bon équilibre entre fréquence de trading et qualité des signaux.

-

Gestion du risque complète : L'utilisation d'un objectif de profit dynamique basé sur le ratio risque/récompense garantit un rapport risque/récompense cohérent pour chaque transaction, favorisant une rentabilité stable à long terme.

-

Évite les trades contraires à la tendance : Grâce au filtre de tendance de l'EMA 200, la stratégie évite strictement les trades à contre-tendance, ne tradant que dans le sens de la tendance, ce qui améliore la stabilité globale du système.

-

Bon backtesting : La structure du code de la stratégie est claire, les paramètres sont flexibles, ce qui facilite le backtesting historique et l'optimisation des paramètres, et est compatible avec PineConnector pour permettre le trading algorithmique automatique.

Risques de la stratégie

-

Dépendance excessive aux indicateurs techniques : Cette stratégie repose principalement sur des indicateurs techniques et des figures de prix, ce qui peut la rendre inefficace en cas de volatilité extrême du marché ou d'événements fondamentaux majeurs. Solution : suspendre le trading lors de la publication de données importantes ou de fluctuations anormales du marché.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles aux réglages de paramètres comme les seuils du RSI et la période de l'EMA. Différents environnements de marché peuvent nécessiter des paramètres différents. Il est recommandé d'optimiser les paramètres via des backtests historiques pour chaque instrument et condition de marché.

-

Risque de faux cassages : Dans un marché en consolidation, le prix peut traverser fréquemment l'EMA 200, générant de faux signaux. On peut envisager d'ajouter une confirmation de volume ou d'élargir les conditions de filtrage pour réduire les faux signaux.

-

Risque lié au stop-loss fixe : L'utilisation d'un nombre fixe de points pour le stop-loss peut ne pas s'adapter à toutes les conditions de volatilité du marché. Dans un marché très volatil, le stop-loss peut être trop serré ; dans un marché peu volatil, il peut être trop large. Il est recommandé d'utiliser un stop-loss dynamique basé sur l'ATR ou des niveaux de prix clés.

-

Reconnaissance mécanique des figures chandeliers : La reconnaissance des figures chandeliers dans le code utilise un algorithme simplifié qui peut ne pas détecter toutes les configurations valides ou mal identifier des configurations invalides. On peut envisager d'introduire des algorithmes de reconnaissance plus complexes ou d'ajouter des conditions de confirmation supplémentaires.

Pistes d'optimisation

-

Ajustement dynamique des paramètres : Introduction d'un mécanisme d'adaptation des paramètres basé sur la volatilité du marché pour ajuster automatiquement les seuils du RSI et la période de l'EMA. Par exemple, augmenter la plage de filtrage du RSI en cas de volatilité accrue, ou raccourcir la période de l'EMA en tendance forte. Cela permettrait à la stratégie de mieux s'adapter aux différentes conditions de marché.

-

Ajout d'un filtre temporel : Introduction d'un filtre horaire pour éviter les périodes de faible liquidité et de forte volatilité, telles que les ouvertures et fermetures de marché. Cela permet d'éviter les signaux erronés générés pendant les périodes de bruit de marché élevé.

-

Confirmation multi-timeframe : Ajout d'une confirmation de tendance sur une période temporelle plus élevée, par exemple en confirmant la direction de la tendance sur le graphique journalier, puis en recherchant des signaux d'entrée sur le graphique en 15 minutes. La confirmation multi-timeframe améliore la fiabilité des signaux et réduit le risque de trading à contre-tendance.

-

Amélioration de la stratégie de stop-loss : Remplacer le stop-loss à points fixes par un stop-loss basé sur l'ATR ou un pourcentage de volatilité, afin qu'il s'adapte mieux aux fluctuations réelles du marché. Un stop-loss dynamique protège mieux le capital et évite des pertes excessives dues à des mouvements soudains du marché.

-

Ajout d'une analyse de volume : Combiner les figures chandeliers avec une confirmation de volume peut améliorer la qualité des signaux. Les motifs soutenus par un volume élevé sont généralement plus fiables et peuvent filtrer efficacement une partie des faux signaux.

Résumé

La stratégie quantitative EMA-RSI avec tendance et momentum basée sur les configurations de bougies chandeliers est un système de trading complet qui combine le suivi de tendance, l'analyse de momentum et la reconnaissance de figures de prix. En filtrant la tendance via l'EMA 200, en confirmant le momentum avec le RSI, puis en recherchant des points d'entrée précis à l'aide de figures chandeliers classiques, cette stratégie offre une approche systématique d'analyse de marché et d'exécution de transactions.

Le principal avantage de cette stratégie réside dans son mécanisme de confirmation multiple et sa gestion du risque complète, mais elle présente également des risques tels qu'une forte dépendance aux indicateurs techniques et une sensibilité élevée aux paramètres. En introduisant des pistes d'optimisation telles que l'ajustement dynamique des paramètres, la confirmation multi-timeframe et l'amélioration de la stratégie de stop-loss, on peut encore accroître la stabilité et l'adaptabilité de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de trading quantitative bien conçue et logiquement claire, adaptée aux traders de tendance à moyen et long terme. En paramétrant correctement et en contrôlant les risques, cette stratégie est susceptible d'obtenir des performances stables dans divers environnements de marché.

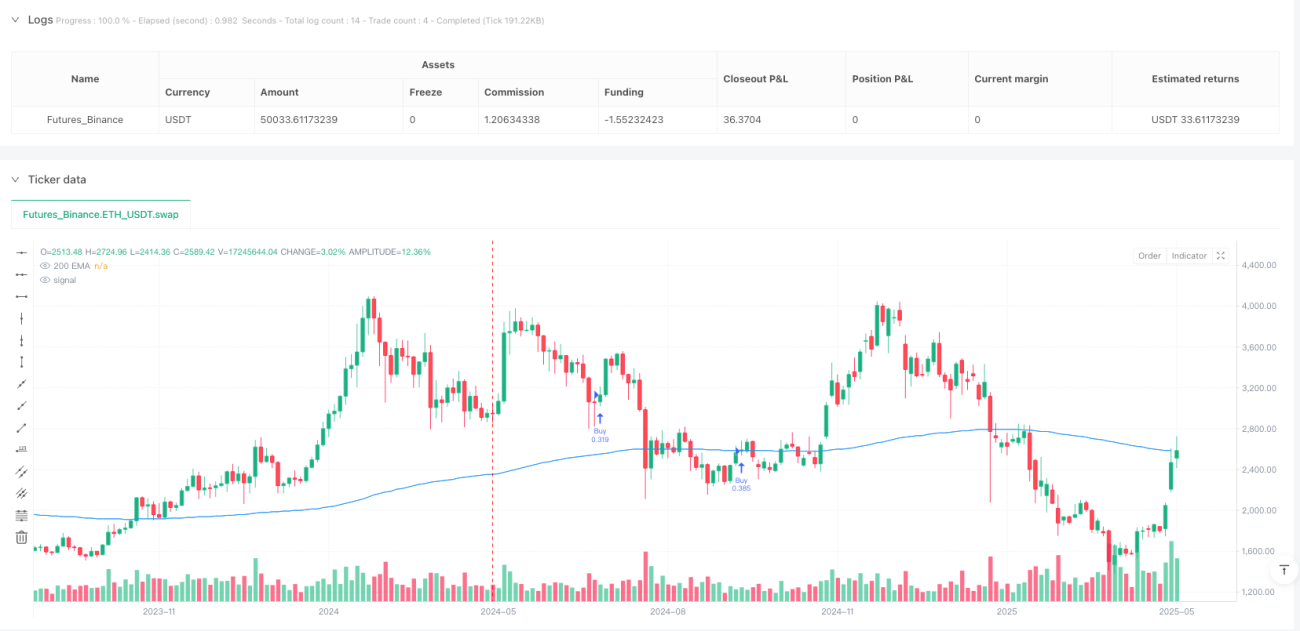

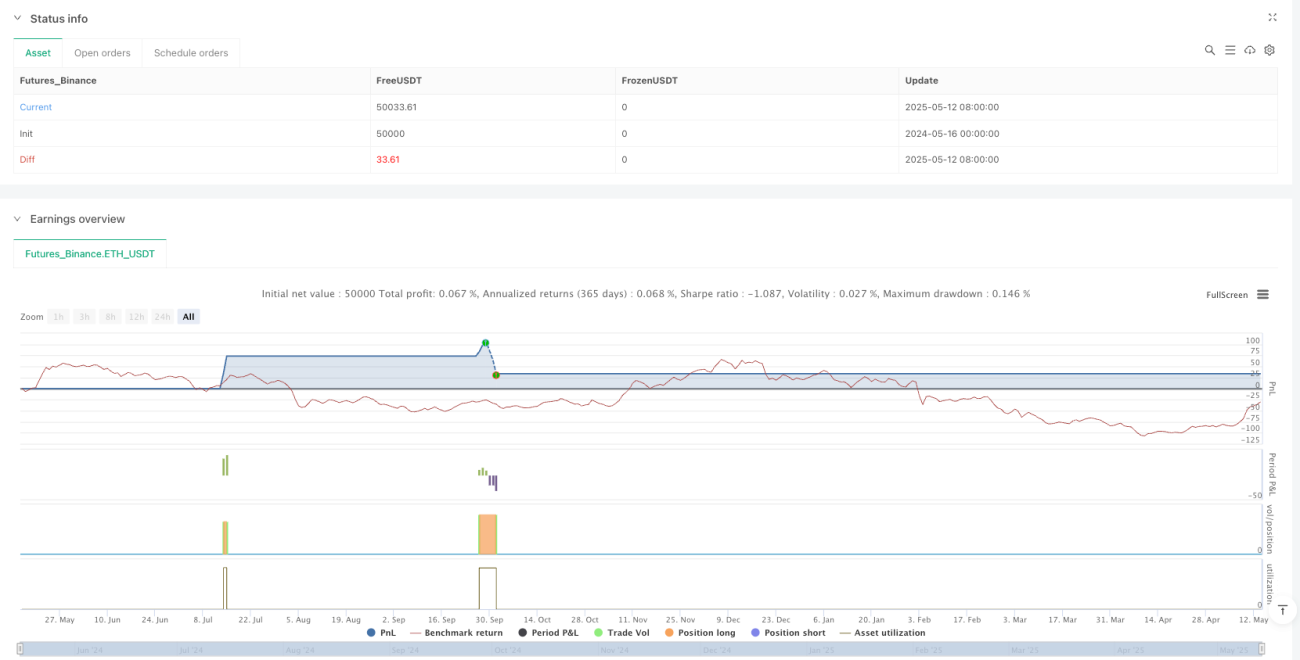

/*backtest

start: 2024-05-16 00:00:00

end: 2025-05-14 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("15-Min Candlestick Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=2)

// === INPUTS ===- 1