Stratégie de réversion à la moyenne avec comblement dynamique d'écart : filtre de tendance et de volume

Aperçu

La stratégie de Mean Reversion par Comblement Dynamique des Gaps est un système de trading quantitatif spécialisé dans le phénomène de comblement des gaps intraday. Cette stratégie repose sur la tendance naturelle du marché à revenir combler ces gaps après une ouverture significative. Fonctionnant sur une période de 3 minutes, elle utilise des configurations de prix spécifiques, une direction de tendance et une confirmation de volume pour sélectionner les opportunités à haute probabilité. Le système applique le principe de la mean reversion et augmente le taux de réussite via des filtres multiples, incluant un filtre de tendance EMA, une confirmation de volume et un filtre RSI de surachat.

Principe de la stratégie

La logique centrale de la stratégie tourne autour de la détection et du comblement des gaps :

-

Mécanisme de détection des gaps : La stratégie identifie d'abord les gaps de prix supérieurs à 0,5 % en intraday. Elle compare le cours de clôture de la veille avec le cours d'ouverture du jour pour déterminer s'il s'agit d'un gap haussier ou baissier.

-

Confirmation de tendance : Utilisation des moyennes mobiles exponentielles (EMA) sur 50 et 200 périodes pour déterminer la tendance actuelle du marché. Une position longue n'est envisagée que si EMA50 > EMA200 ; une position courte uniquement si EMA50 < EMA200.

-

Configuration de retournement à trois bougies : La stratégie exige trois bougies consécutives formant une configuration de retournement. Pour les longs, un motif haussier close[2] < close[1] < close ; pour les shorts, un motif baissier close[2] > close[1] > close.

-

Filtre de volume : Un filtre de volume optionnel garantit que les transactions ne sont exécutées que lorsque le volume est supérieur à sa moyenne sur 20 périodes, augmentant ainsi la fiabilité du signal.

-

Filtre RSI : Pour les transactions à découvert, une condition supplémentaire RSI > 60 est ajoutée, garantissant que le marché est dans une zone de surachat relative, améliorant la qualité des signaux de vente à découvert.

Les conditions d'entrée combinent tous les facteurs ci-dessus :

- Long : gap baissier + motif haussier à trois bougies + confirmation de volume + tendance haussière

- Short : gap haussier + motif baissier à trois bougies + confirmation de volume + tendance baissière + RSI surachat

Avantages de la stratégie

-

Identification claire d'une anomalie de marché : La stratégie se concentre sur une anomalie spécifique – les gaps de prix – un phénomène statistiquement significatif qui offre un avantage prédictif.

-

Mécanismes de confirmation multiples : En combinant gap, filtre de tendance, confirmation de volume et configuration de prix, la stratégie réduit considérablement le nombre de faux signaux.

-

Gestion précise des risques : Utilisation de l'ATR pour définir les stops et objectifs de profit, garantissant une gestion des risques adaptée à la volatilité du marché. Un stop loss maximum en dollars est défini, limitant efficacement l'exposition au risque par transaction.

-

Stop suiveur dynamique : Dès que la transaction atteint un gain de 2× ATR, un stop suiveur peut être activé, permettant de laisser les positions gagnantes courir tout en verrouillant une partie des profits.

-

Paramètres flexibles : La stratégie propose plusieurs paramètres ajustables (taille du gap, multiplicateur ATR, montant maximum de stop loss, etc.) pouvant être optimisés en fonction des préférences de risque du trader et des conditions de marché.

-

Protection par limite de temps : En fixant une durée maximale de détention des positions (50 barres), la stratégie évite que les transactions restent trop longtemps en position perdante, optimisant l'utilisation du capital.

-

Conforme à la microstructure du marché : La stratégie s'aligne sur la microstructure du marché en se concentrant sur le trading intraday, évitant le risque de détention overnight.

Risques de la stratégie

-

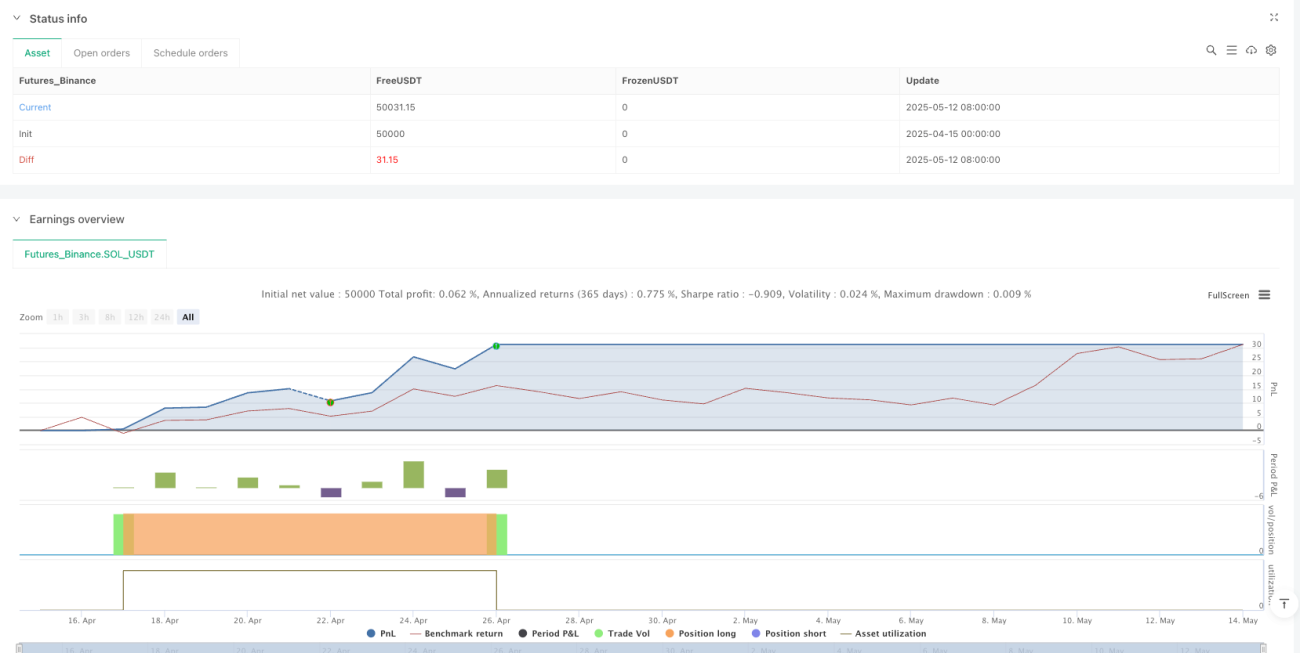

Taux de réussite modéré : Avec environ 46 % de trades gagnants, les transactions perdantes sont légèrement plus nombreuses que les gagnantes. Bien que globalement profitable, cette stratégie peut nécessiter une bonne résilience psychologique pour traverser les séquences de pertes consécutives.

-

Dépendance au marché : La stratégie est explicitement conçue pour le graphique en 3 minutes du NASDAQ (US100) uniquement ; elle n'a pas été testée ni optimisée sur d'autres actifs ou horizons temporels. Cela limite son champ d'application.

-

Sensibilité aux paramètres : Comme la plupart des stratégies quantitatives, la performance peut être très sensible au choix des paramètres. Un suroptimisation peut donner de bons résultats en backtest mais de mauvais résultats en trading réel.

-

Fréquence de trading limitée : Une seule transaction par jour limite le potentiel de profit, surtout lors des journées de faible volatilité où d'autres opportunités pourraient être manquées.

-

Risque lié à la fréquence des gaps : La stratégie dépend de l'apparition de gaps de taille spécifique ; en période de marché calme, il peut n'y avoir aucun signal de trading pendant longtemps.

-

Risque de dégradation de la stratégie : À mesure que davantage de traders adoptent des stratégies similaires, l'efficacité du comblement des gaps pourrait diminuer, réduisant la performance de la stratégie.

Mesures d'atténuation :

- Appliquer une gestion de capital stricte, avec un risque par transaction ne dépassant pas 1–2 % du compte

- Revalider et optimiser régulièrement les paramètres de la stratégie

- Envisager d'ajuster le seuil de gap en fonction des différentes conditions de marché

- Prévoir suffisamment de temps pour surveiller la performance de la stratégie en trading réel

Pistes d'optimisation de la stratégie

-

Renforcement du filtre de tendance : La stratégie actuelle utilise un simple croisement d'EMA comme indicateur de tendance. On pourrait intégrer des méthodes d'identification de tendance plus sophistiquées, comme l'ADX (Average Directional Index) ou l'analyse de tendance multi-timeframe, pour améliorer la qualité du filtrage.

-

Optimisation du timing d'entrée : La configuration actuelle de retournement à trois bougies peut être trop simple. Envisager d'ajouter des confirmations techniques telles que des figures de chandeliers, des niveaux de support/résistance ou l'analyse de price action pour optimiser les points d'entrée.

-

Stop et objectifs de profit dynamiques : Bien que l'utilisation d'un multiplicateur ATR fixe soit raisonnable, on pourrait implémenter des ajustements dynamiques en fonction de la volatilité du marché ou de l'heure de la journée. Par exemple, augmenter le multiplicateur ATR en période de forte volatilité, ou ajuster les paramètres de risque selon les sessions de trading.

-

Amélioration par apprentissage automatique : En analysant les caractéristiques des gaps historiques (taille du gap, conditions de marché, heure, etc.) via des modèles de machine learning, on pourrait potentiellement améliorer encore la performance de la stratégie.

-

Augmentation de la fréquence de trading : Envisager de modifier la stratégie pour autoriser plusieurs transactions le même jour, en particulier si une position précédente est déjà fermée et qu'un nouveau signal valide apparaît. Cela pourrait augmenter les gains globaux, mais nécessite des tests prudents pour éviter le sur-trading.

-

Intégration de signaux provenant de marchés corrélés : Considérer l'incorporation de signaux provenant de marchés liés (futures, ETF ou indices sectoriels) comme confirmation. Cela pourrait fournir un avantage informationnel supplémentaire, en particulier pour juger si un gap sera comblé.

-

Filtre temporel : Le marché peut se comporter différemment selon les heures de la journée. Ajouter un filtre basé sur l'heure de trading pourrait renforcer la performance, par exemple en évitant les périodes de forte volatilité à l'ouverture et à la fermeture.

Conclusion

La stratégie de Mean Reversion par Comblement Dynamique des Gaps est un système de trading intraday soigneusement conçu qui exploite la tendance statistique des gaps de marché à être comblés. En combinant détection de gaps, confirmation de tendance, filtrage de volume et reconnaissance de configurations de prix, elle crée un cadre décisionnel multi-niveaux.

Le principal atout de la stratégie réside dans ses règles d'entrée clairement définies, sa gestion des risques basée sur l'ATR et ses mécanismes de confirmation multiples. Bien que le taux de réussite soit modéré (environ 46 %), grâce à un rapport risque/récompense précis (2:1), la stratégie génère des rendements positifs en backtest.

Cette stratégie convient particulièrement aux traders cherchant à exploiter une anomalie spécifique du marché, et plus particulièrement aux investisseurs intéressés par le trading intraday sur le NASDAQ. Cependant, les utilisateurs potentiels doivent être conscients de ses limites, notamment la dépendance au marché et la sensibilité aux paramètres.

En mettant en œuvre les optimisations suggérées, en particulier le renforcement du filtre de tendance et l'amélioration du timing d'entrée, la stratégie pourrait encore améliorer ses performances et sa robustesse. À mesure que les conditions de marché évoluent, une réévaluation et un ajustement réguliers des paramètres seront essentiels pour maintenir le succès à long terme.

En fin de compte, cette stratégie représente une approche équilibrée du trading quantitatif, combinant analyse technique et concepts statistiques pour capturer des schémas comportementaux spécifiques du marché de manière systématique.

/*backtest

start: 2025-04-15 00:00:00

end: 2025-05-14 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Gap Fill Mean Reversion Strategy – NASDAQ 3-Minute", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// === INPUTS ===- 1