Système de trading momentum à croisement d'indicateurs multiples : EMA + CPR + filtre de volume avec stop-loss et take-profit automatiques

Aperçu

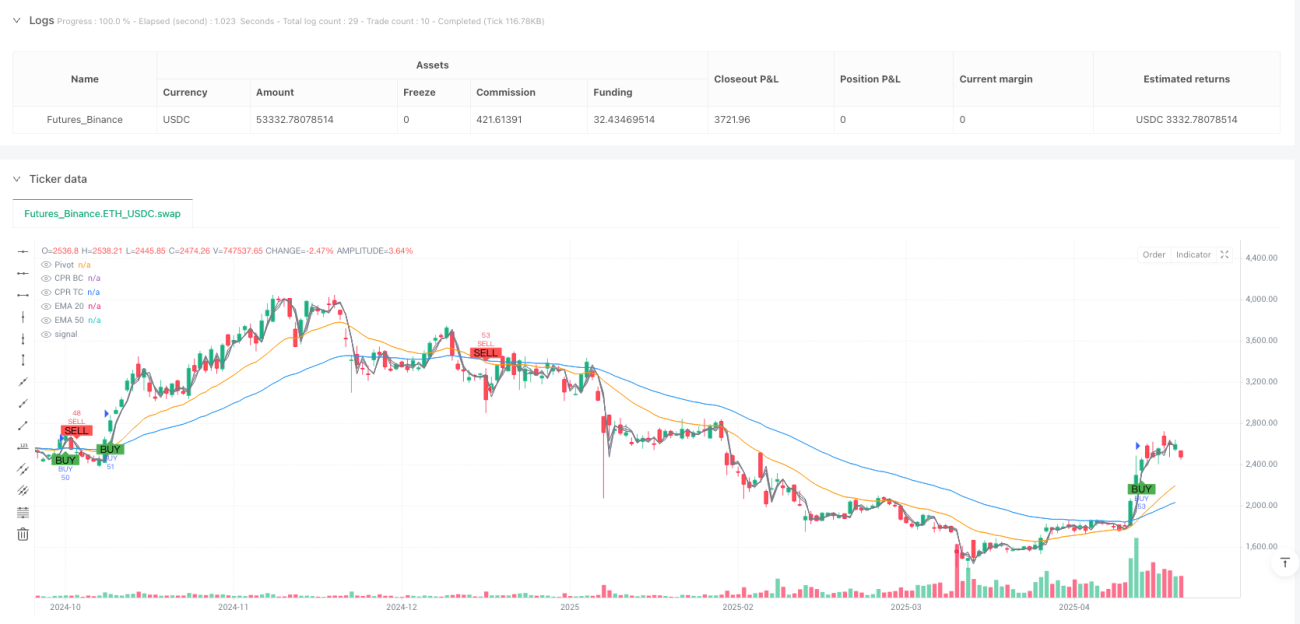

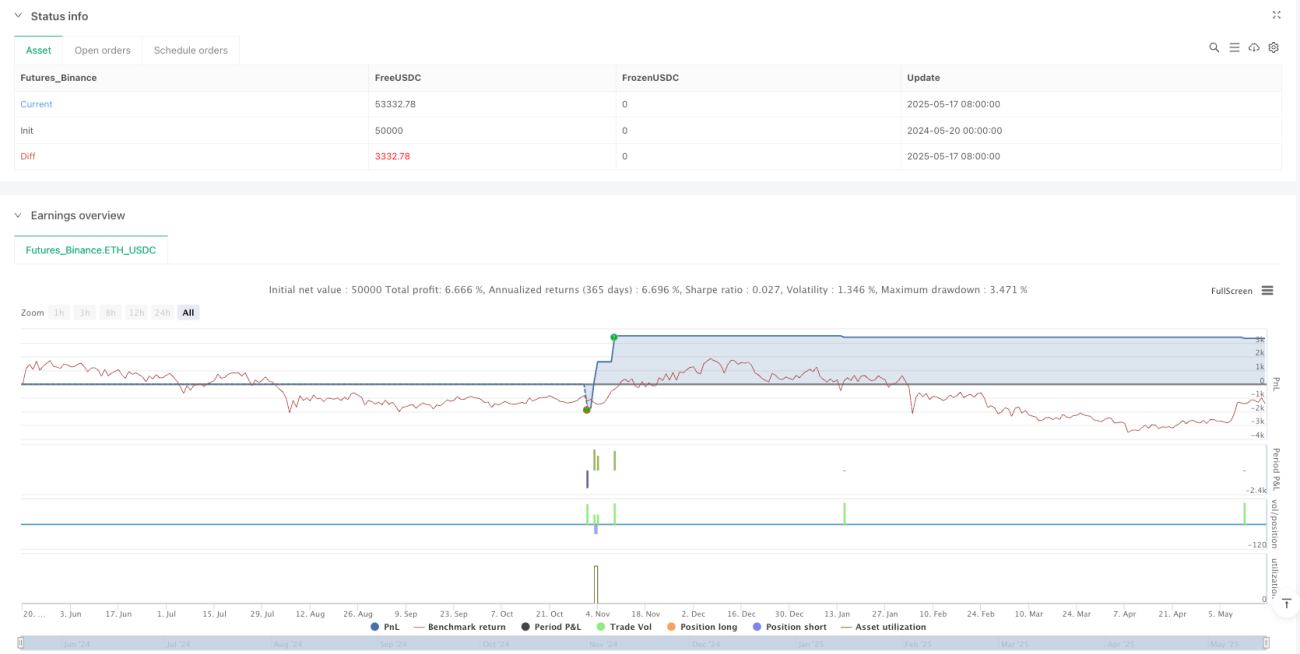

Cette stratégie est un système de trading basé sur de multiples indicateurs techniques, combinant le croisement de moyennes mobiles exponentielles (EMA), le prix de référence du point pivot (CPR), un filtre de volume et des paramètres automatiques de stop-loss / take-profit. La logique centrale consiste à utiliser le croisement d'une EMA rapide et d'une EMA lente pour déterminer la direction de la tendance du marché, tout en utilisant le CPR comme niveau de prix supplémentaire pour confirmer le signal, en filtrant l'activité du marché via le volume, et enfin en fixant des stop-loss et take-profit en pourcentage fixe pour gérer les risques et verrouiller les profits. Cette stratégie est applicable aux marchés à terme et aux actions, et offre des fonctionnalités complètes de backtesting, avec des paramètres ajustables selon les besoins de l'utilisateur.

Principe de la stratégie

La logique de trading centrale repose sur les éléments clés suivants :

-

Système de croisement EMA : La stratégie utilise des moyennes mobiles exponentielles (EMA) de 20 et 50 périodes comme indicateurs de tendance principaux. Lorsque l'EMA rapide (20) croise au-dessus de l'EMA lente (50), un signal d'achat est généré ; lorsqu'elle croise en dessous, un signal de vente est généré. Il s'agit d'une stratégie classique de croisement de moyennes mobiles pour capturer les points de retournement de tendance.

-

Confirmation par le CPR (Prix de Référence du Point Pivot) : La stratégie introduit l'indicateur CPR comme outil de confirmation des niveaux de prix. Le CPR se compose de trois niveaux de prix clés : le point pivot (Pivot), le centre bas (BC) et le centre haut (TC). Ces niveaux sont calculés à partir du plus haut, du plus bas et du cours de clôture de la veille. En cas d'achat, la stratégie exige que le prix soit au-dessus du point pivot ; en cas de vente, qu'il soit en dessous. Cela ajoute une condition de rigueur, permettant de filtrer certains signaux erronés potentiels.

-

Filtre de volume : Pour éviter de trader lorsque le volume est insuffisant, la stratégie impose que le volume soit supérieur à la moyenne mobile sur 20 jours. Un volume élevé indique généralement une forte participation du marché, augmentant la fiabilité des mouvements de prix. L'utilisateur peut choisir d'activer ou non ce filtre.

-

Stop-loss / Take-profit automatiques : La stratégie applique un stop-loss et un take-profit en pourcentage fixe par rapport au prix d'entrée. Par défaut, le stop-loss est situé à 1,5 % en dessous du prix d'entrée, et le take-profit à 3 % au-dessus. Cela donne un ratio risque/rendement de 1:2, conforme à une saine gestion des risques. Ces paramètres peuvent être ajustés via les entrées.

-

Visualisation des signaux : La stratégie affiche visuellement les signaux d'achat et de vente sous forme d'étiquettes et de formes sur le graphique, permettant au trader de voir clairement les points d'entrée.

La logique d'exécution des transactions est simple et directe : lorsque les conditions d'achat sont remplies (croisement EMA haussier, prix au-dessus du pivot, condition de volume satisfaite), la stratégie entre en position longue et place simultanément des ordres stop-loss et take-profit. De même pour les conditions de vente (croisement EMA baissier, prix en dessous du pivot, condition de volume satisfaite), la stratégie entre en position courte avec stop-loss et take-profit correspondants.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : La stratégie combine un indicateur de tendance (EMA), un indicateur de niveau de prix (CPR) et un indicateur de volume, formant un système de confirmation multiple. Cela réduit les faux signaux et améliore la fiabilité des transactions. Un seul indicateur peut générer de faux signaux, mais la confirmation par plusieurs indicateurs de types différents augmente la probabilité de succès.

-

Bonne adaptabilité : Grâce à des paramètres ajustables (longueurs des EMA, pourcentage de stop-loss, pourcentage de take-profit, activation ou non du filtre de volume), la stratégie peut s'adapter à différents environnements de marché et préférences de risque des traders. Elle convient aussi bien aux marchés volatils qu'aux marchés relativement stables.

-

Gestion des risques intégrée : La stratégie intègre des mécanismes automatiques de stop-loss et de take-profit, ce qui manque à de nombreuses stratégies de base. Cela garantit que chaque transaction a des objectifs de risque et de rendement prédéfinis, évitant ainsi les décisions émotionnelles.

-

Signaux de trading visuels : La stratégie affiche visuellement les signaux de trading sur le graphique, permettant au trader d'identifier facilement les points d'entrée et de sortie, facilitant le backtesting et les ajustements.

-

Code concis et efficace : La structure du code est claire, la logique modulaire, facile à comprendre et à modifier. Même les traders ayant une expérience limitée en programmation peuvent comprendre le fonctionnement de la stratégie et l'adapter à leurs besoins.

-

Large applicabilité : La stratégie convient à divers instruments de trading, y compris les contrats à terme et les actions, sans nécessiter d'ajustements particuliers pour un marché spécifique. Cette polyvalence permet à la stratégie de maintenir des performances relativement stables dans différents environnements de marché.

Risques de la stratégie

-

Faux signaux de croisement : La stratégie de croisement EMA peut générer de nombreux faux signaux dans les marchés latéraux ou volatils, entraînant des pertes consécutives. Bien que les filtres CPR et volume aident à les réduire, cela reste un risque significatif en l'absence de tendance claire. Solution : suspendre le trading dans les marchés latéraux ou ajouter un indicateur de confirmation de tendance supplémentaire.

-

Limites du stop-loss fixe : La stratégie utilise un stop-loss en pourcentage fixe basé sur le prix d'entrée, ce qui peut ne pas convenir à tous les environnements de marché et conditions de volatilité. Dans les marchés très volatils, le stop-loss fixe peut être trop serré ; dans les marchés peu volatils, trop large. Une solution possible consiste à utiliser un stop-loss dynamique basé sur l'ATR (Average True Range) pour mieux s'adapter à la volatilité.

-

Risques de slippage et d'exécution : La stratégie suppose que tous les ordres sont exécutés au prix spécifié, mais en réalité, il peut y avoir du slippage et des retards d'exécution, en particulier sur les marchés à liquidité limitée. Cela peut entraîner des différences entre les résultats du backtesting et les résultats réels. Pour atténuer ce risque, il est conseillé d'utiliser des réglages conservateurs en trading réel, comme augmenter la marge du stop-loss ou réduire la taille des positions.

-

Sur-optimisation des paramètres : Les performances de la stratégie dépendent fortement des paramètres choisis (longueurs EMA, pourcentages de stop-loss/take-profit, etc.). Une optimisation excessive peut donner de bons résultats en backtesting mais de mauvais résultats en trading réel. Solution : utiliser des périodes de backtesting plus longues et tester la robustesse de la stratégie dans plusieurs conditions de marché.

-

Limites du CPR journalier : La stratégie utilise des données journalières pour calculer le CPR, ce qui peut manquer de flexibilité ou de réactivité dans le trading intraday ou sur des délais plus courts. Une solution possible est d'ajuster la période de calcul du CPR en fonction de la temporalité utilisée.

-

Faux signaux de volume : Se fier uniquement à la condition simple que le volume soit supérieur à sa moyenne sur 20 jours peut ne pas suffire à évaluer correctement l'activité du marché. Certaines journées exceptionnelles peuvent voir une poussée de volume sans confirmation réelle de tendance. On peut envisager d'ajouter une analyse plus complexe du volume, comme la tendance du volume ou le taux de variation relatif.

Orientations d'optimisation

-

Amélioration du mécanisme d'identification des tendances : Actuellement, la stratégie repose principalement sur le croisement EMA. On pourrait ajouter un indicateur de tendance supplémentaire comme l'ADX (Average Directional Index) pour ne trader que dans des marchés à forte tendance. Cela aiderait à filtrer les faux signaux dans les marchés latéraux, améliorant la qualité plutôt que la quantité des transactions. En termes de code, on pourrait ajouter une condition ADX > 25 comme filtre supplémentaire.

-

Stop-loss et take-profit dynamiques : Remplacer les pourcentages fixes par un indicateur de volatilité comme l'ATR pour mieux s'adapter aux différentes conditions de marché. Par exemple, définir le stop-loss à 2 fois l'ATR et le take-profit à 4 fois l'ATR, pour maintenir le même ratio risque/rendement tout en s'adaptant au marché.

-

Amélioration de l'analyse du volume : On pourrait améliorer le filtre de volume en prenant en compte non seulement son ampleur, mais aussi sa tendance et la relation prix-volume. Par exemple, exiger que l'augmentation du volume soit en phase avec la direction du prix, ou utiliser des indicateurs de volume plus complexes comme l'OBV (On-Balance Volume).

-

Optimisation du moment d'entrée : Actuellement, l'entrée se fait immédiatement au moment du croisement. On pourrait ajouter des conditions de confirmation, comme attendre un pullback vers un support/résistance clé ou attendre 1 à 2 périodes de confirmation, pour réduire les faux dépassements. Cela peut être réalisé en retardant le signal d'entrée ou en ajoutant une confirmation par motif de prix.

-

Ajout d'un filtre d'environnement de marché : On pourrait intégrer une logique d'évaluation de l'environnement de marché, par exemple en utilisant un indicateur de volatilité (comme le VIX ou l'ATR) pour déterminer l'état du marché et utiliser des paramètres différents, voire suspendre le trading, selon les conditions. Par exemple, dans un marché très volatil, il faudrait un stop-loss plus large et une taille de position plus conservatrice.

-

Simulation en l'absence de données de volume : Pour renforcer l'applicabilité de la stratégie sur des marchés sans données de volume fiables, on pourrait développer une version alternative ne nécessitant pas de volume, en utilisant par exemple l'amplitude des prix ou d'autres indicateurs techniques pour confirmer.

-

Ajout d'un filtre temporel : Envisager d'ajouter des conditions temporelles pour éviter de trader pendant les périodes de forte volatilité en début et fin de séance, ou lors de la publication de données économiques majeures. Cela peut être implémenté en vérifiant l'heure de trading actuelle et en définissant une fenêtre de temps autorisée pour les transactions.

Résumé

Cette stratégie de trading basée sur le croisement EMA, le CPR et un filtre de volume offre un cadre complet de système de trading, combinant suivi de tendance, confirmation de niveaux de prix et validation par le volume, tout en intégrant une fonction de gestion des risques. Son principal atout réside dans son mécanisme de confirmation multiple et ses stop-loss/take-profit automatiques, qui améliorent la fiabilité et la discipline des transactions.

Cependant, comme toute stratégie de trading, elle fait face à certains défis, tels que les risques de faux signaux et les limites des paramètres fixes. Grâce aux orientations d'optimisation proposées ci-dessus, en particulier l'amélioration de l'identification des tendances, l'ajustement dynamique des stop-loss/take-profit et le renforcement des filtres d'environnement de marché, on peut encore améliorer la robustesse et l'adaptabilité de la stratégie.

Pour les traders, cette stratégie constitue un bon point de départ, pouvant être personnalisée en fonction du style de trading et des préférences de chacun. Le plus important est de toujours respecter des principes sains de gestion des risques, d'éviter la sur-optimisation des paramètres et de procéder à des backtests approfondis ainsi qu'à des simulations en trading papier avant de passer en trading réel.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=6

strategy("Backtest: EMA + CPR + Volume + SL/Target", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS === //- 1