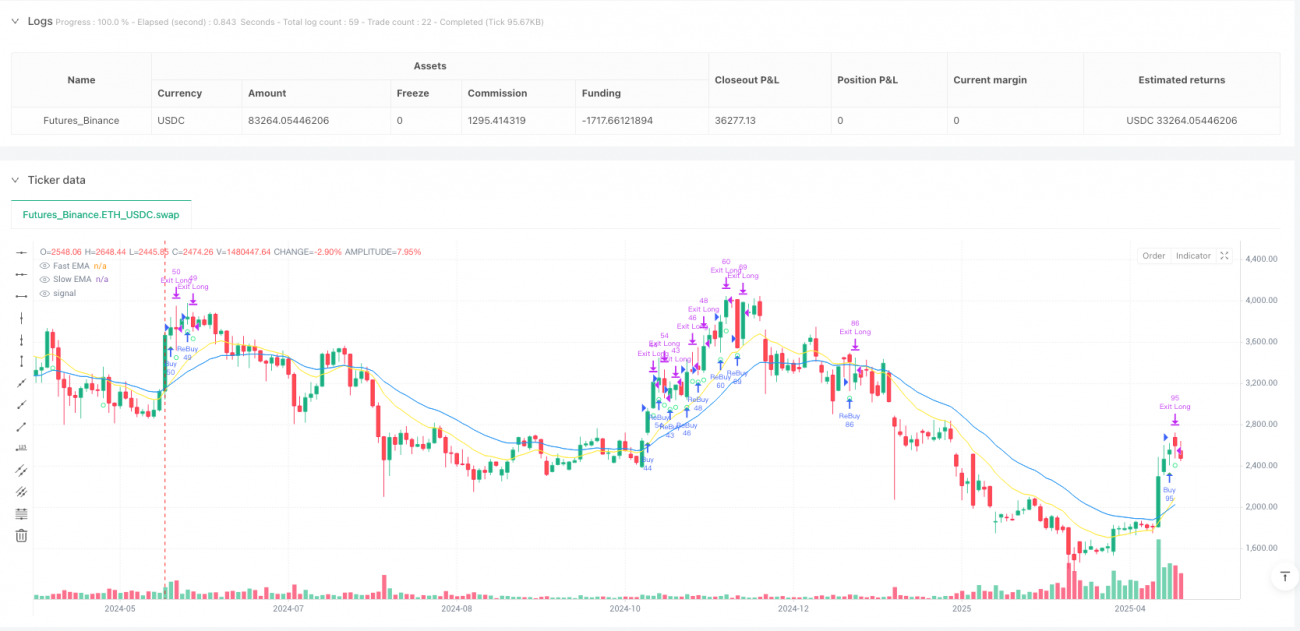

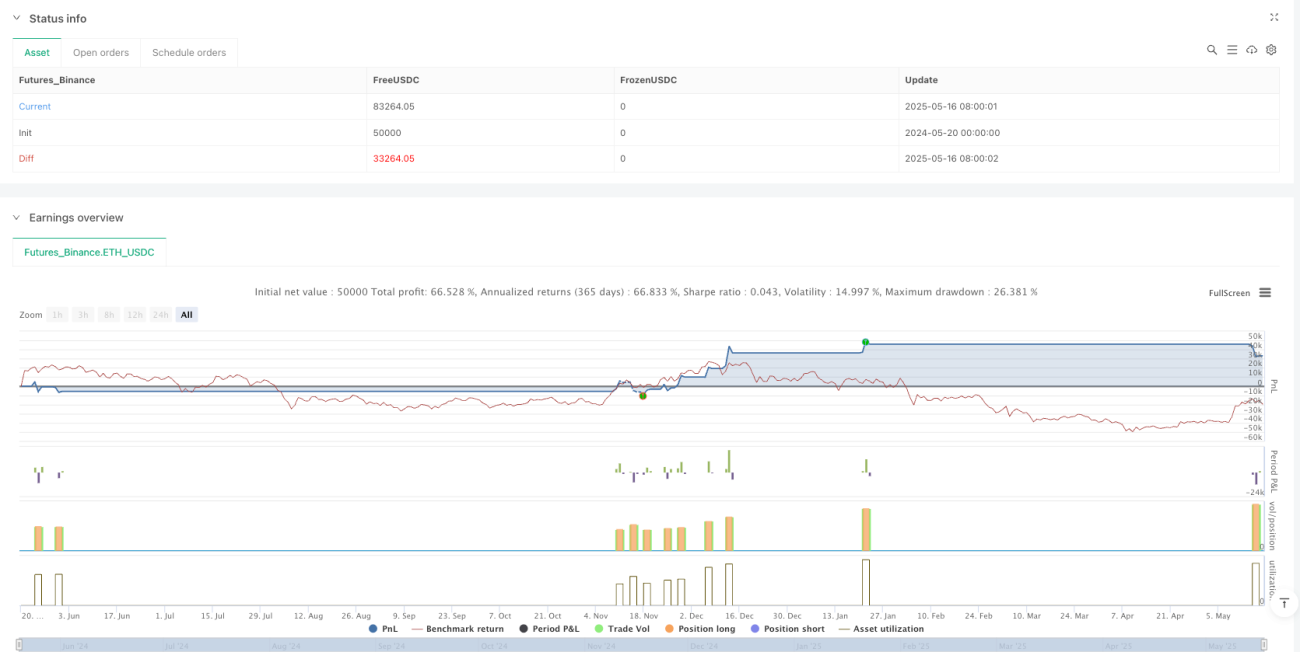

Aperçu

La stratégie repose sur des signaux de croisement des moyennes mobiles (EMA) rapides et lentes, combinés à des mécanismes de confirmation de volume de transactions, pour capturer les tendances du marché et les opportunités de reprise. La stratégie exécute uniquement des transactions en plusieurs têtes, en utilisant un double mécanisme de signaux d'entrée et de sortie, afin de maximiser les fluctuations de la tendance haussière. La stratégie utilise également une méthode de gestion des risques combinée à des arrêts fixes et à des pertes de suivi, garantissant la sécurité des transactions tout en maximisant les gains. Sa conception simple et efficace la rend particulièrement adaptée aux traders à courte ligne et aux stratégies de trading à haute fréquence.

Principe de stratégie

Le principe de fonctionnement de la stratégie repose sur les éléments clés suivants:

-

Système de détection des tendances: pour déterminer la tendance du marché en utilisant la position relative de l'EMA rapide de 14 cycles et de l'EMA lente de 28 cycles. Lorsque l'EMA rapide est au-dessus de l'EMA lente, la tendance à la hausse est confirmée.

-

Système de signalisation d'entrée:

- Signal d'achat initial: déclenché lorsque l'EMA rapide traverse l'EMA lente de bas en haut, indiquant le début d'une nouvelle tendance à la hausse.

- Signal de reprise: dans une tendance confirmée de hausse, il est déclenché lorsque le prix revient au-dessus de l'EMA rapide et que le volume de transactions est supérieur à la dépréciation, afin de saisir les occasions de reprise dans la tendance.

-

Mécanisme de confirmation du volume des transactions: Utilisation de 28 cycles ((avec l'EMA à vitesse lente) de volume de transactions SMA comme référence, le volume de transactions pour les signaux de réentrée doit être supérieur au multiple prédéfini du volume de transactions de référence ((par défaut 1.0 fois), pour s'assurer que les points de réentrée ont une participation suffisante sur le marché.

-

Système de gestion des risques:

- Stop fixe: positionné à 0,1% au-dessus du prix d'entrée (la valeur par défaut).

- Stop tracking: position initialement définie à 0.01% au-dessus du prix d'entrée (la valeur par défaut) qui augmente avec la hausse du prix.

- Tracking Stop Loss: position réglée à 0,01% (par défaut) en dessous du prix actuel, ajustée en fonction des variations du prix.

-

Système de visualisation:

- Les lignes de l'EMA rapide et de l'EMA lente sont présentées.

- Les signaux d'achat initiaux sont marqués par un triangle vert.

- Les signaux de retrait et d'entrée sont marqués d'un cercle vert clair.

-

Système d'alerte: Prise en charge de l'intégration Webhook avec des plateformes tierces (comme 3Commas) pour une exécution automatisée ou un rappel de transaction manuel.

Avantages stratégiques

-

L'efficacité du mécanisme de double entrée: Capture des points de départ de la tendance à travers les signaux initiaux et capture des opportunités de reprise par les signaux d'entrée, améliorant considérablement l'efficacité de l'utilisation des fonds et les opportunités de profit.

-

Confirmation du volume exact des transactions: Utilisation du volume relatif des transactions ((relativement au volume des transactions moyennes mobiles) plutôt que du volume absolu des transactions, pour mieux s'adapter aux caractéristiques des transactions sur différents marchés et périodes de temps.

-

Une gestion des risques soupleLes stops fixes, combinés à des stops de suivi, permettent de bloquer les bénéfices dans des conditions rapides et de maximiser les gains dans des conditions de hausse persistante.

-

Facilité d'optimisation et de personnalisation: Tous les paramètres clés (longueur EMA, dépréciation du volume de transactions, pourcentage de stop loss) peuvent être ajustés via des paramètres d'entrée pour faciliter l'optimisation en fonction des différents marchés et des préférences de risque personnelles.

-

Calcul à la légèreLa stratégie utilise uniquement des indicateurs de base tels que les EMA et les SMA, un calcul à faible charge, adapté aux environnements de négociation à haute fréquence et d'exécution rapide.

-

Un signal visuel clair: Grâce à des marqueurs de différentes formes et couleurs, les traders peuvent visualiser les zones de points d'entrée initiaux et de points de rentrée, ce qui facilite la compréhension de la stratégie et la surveillance.

-

Prise en charge du système d'alerte: la fonctionnalité alertcondition intégrée est prise en charge par l'intégration avec le système d'automatisation des transactions, réduisant ainsi le fardeau de la surveillance manuelle

Risque stratégique

-

Risque de fausse percée: les EMA croisées peuvent produire de faux signaux de rupture, en particulier dans les marchés de couverture horizontale. Remède: envisagez d'ajouter des indicateurs de confirmation de tendance supplémentaires, tels que l'ADX ou l'ATR, pour filtrer les signaux dans un environnement de tendance faible.

-

Risques liés à la surventeLes stratégies à haute fréquence peuvent entraîner des transactions excessives et augmenter les coûts de transaction. La solution: réduire la fréquence des transactions en augmentant la dévaluation des transactions ou en fixant des limites d'intervalle de transactions.

-

Le réglage de l'arrêt de perte est trop serré: 0.01% de tracking stop peut être trop sensible dans un marché très volatile, ce qui entraîne un déclenchement fréquent. Solution: ajuster le pourcentage de stop en fonction de la volatilité de la variété de transaction, ou envisager d'utiliser un stop ATR dynamique.

-

Les limites d'une stratégie à plusieurs têtesLes stratégies actuelles n'exécutent que des transactions à plusieurs niveaux et ne peuvent pas être rentables dans un marché baissier. Les solutions: Élargir la stratégie pour inclure une fonction de trading à vide ou ajouter un filtre d'environnement de marché pour activer la stratégie uniquement dans une tendance haussière globale.

-

Paramètre Sensibilité: les performances stratégiques peuvent être très sensibles au choix des paramètres de l'EMA. Solution: effectuer une optimisation et un retournement complets des paramètres pour trouver des combinaisons de paramètres qui se comportent de manière stable dans différentes conditions de marché.

-

Points de glissement et risques de liquiditéRemède: définir une tolérance de glissement maximale et éviter de négocier en période de faible liquidité.

-

Faux signaux de volumes émisLa simple dépendance au volume de transactions peut être affectée par la manipulation du marché. La solution: la vérification croisée de plusieurs indicateurs de volume de transactions (tels que OBV, CMF).

Orientation de l'optimisation de la stratégie

-

Système de confirmation à cycles multiples: l'introduction d'un mécanisme de confirmation de tendance pour les périodes plus élevées, permettant d'exécuter des transactions uniquement lorsque la direction de la tendance des périodes plus élevées correspond à la direction de la transaction, ce qui réduit efficacement les fausses ruptures et les transactions contre la tendance.

-

Ajustement des paramètres dynamiquesAjuster la longueur de l'EMA et le stop loss ratio en fonction de la dynamique de la volatilité du marché (comme l'ATR) afin de mieux adapter la stratégie aux différents environnements du marché.

-

Ajout de fonctionnalités de trading à vide: Stratégie d'expansion pour soutenir le trading à ciel ouvert et en faire un système de trading bidirectionnel complet, améliorant la rentabilité dans un environnement de marché global.

-

Optimiser le filtrage du volume des transactionsConsidérez l'utilisation d'indicateurs de volume de transactions plus complexes (tels que l'indice de volume de transaction relatif ou OBV) au lieu d'une simple dépréciation du volume de transactions pour améliorer la qualité du signal de réentrée.

-

Introduire le filtre à tempsLes restrictions sur les fenêtres de temps de transaction sont ajoutées pour éviter les périodes de faible liquidité ou de forte volatilité, comme les heures de nuit dans certains marchés de crypto-monnaie.

-

Intégrer des modèles d'apprentissage automatiqueL'utilisation d'algorithmes d'apprentissage automatique pour prédire dynamiquement les meilleurs paramètres d'EMA et la dépréciation des volumes de transactions, permettant ainsi aux stratégies de s'adapter aux changements du marché.

-

Amélioration de l'arrêt de l'arrêt: mise en place d'une fonction de blocage partiel, permettant de clôturer des lots de positions en atteignant différents objectifs de prix, en bloquant une partie des bénéfices tout en conservant une marge de progression.

-

Augmentation de la gestion des risquesLa mise en place d'une limite de perte maximale quotidienne et d'un ajustement de la taille de position adapté à la volatilité, améliorant la sécurité financière de la stratégie.

Résumer

La stratégie de suivi des retraits croisés à haute fréquence est un système de négociation de courte ligne bien conçu qui capture efficacement les tendances du marché et les opportunités de reprise en combinant les signaux croisés EMA et la confirmation de volume. Son double mécanisme d'entrée (signal initial et signal de réentrée) permet à la stratégie de maximiser l'utilisation de la tendance, tandis que le système de gestion des risques combiné à des arrêts fixes et à la traçabilité des pertes offre un bon rapport de retour au risque.

Les principaux avantages de la stratégie résident dans sa conception légère et sa logique de transaction claire, ce qui la rend facile à comprendre, à exécuter et à optimiser. En outre, les composants de visualisation intégrés et le support du système d'alerte précoce améliorent encore la pratique de la stratégie.

Malgré les risques inhérents, tels que les faux-breaks, les surtransactions et la sensibilité des paramètres, ces risques peuvent être efficacement atténués par les multiples orientations d'optimisation mentionnées ci-dessus. En particulier, la robustesse et l'adaptabilité des stratégies peuvent être considérablement améliorées par l'introduction de mécanismes de gestion des risques tels que la confirmation à cycles multiples, l'ajustement et l'amélioration des paramètres dynamiques.

Pour les traders qui recherchent des opportunités de trading à haute fréquence, la stratégie fournit un cadre de base solide qui peut être encore personnalisé et optimisé en fonction des préférences de risque personnelles et des caractéristiques spécifiques du marché. Grâce à un retour continu et à un ajustement des paramètres, la stratégie a le potentiel d'être un outil de trading efficace dans les crypto-monnaies et autres marchés hautement volatils.

/*backtest

start: 2024-05-20 00:00:00

end: 2025-05-18 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDC"}]

*/

//@version=5

strategy("Crypto Scalping Strategy [Dubic] - LONG Only", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1